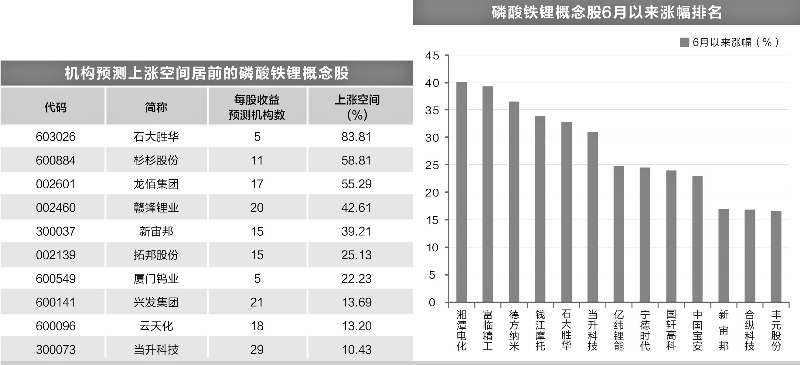

来源:Kevin策略研究

摘要

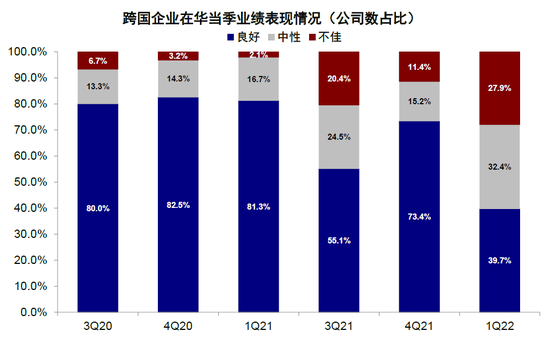

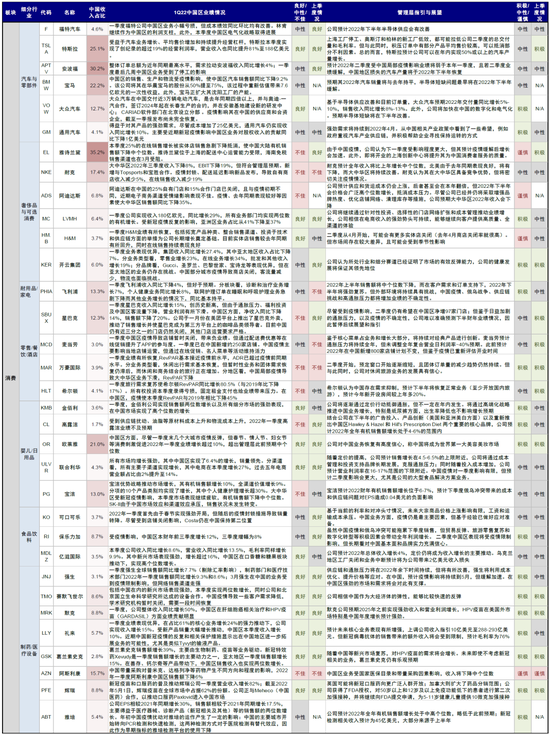

中国区业绩:制造业、消费受疫情影响,能源、原材料受益于价格上升,业绩表现不佳比例扩大但展望相对积极

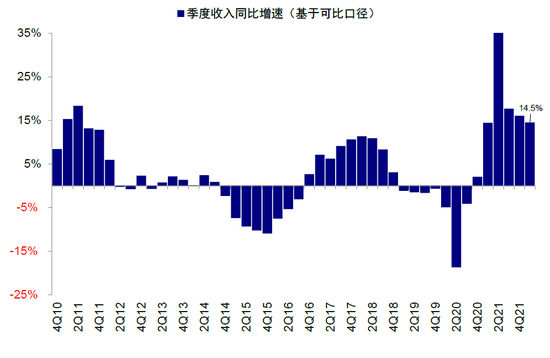

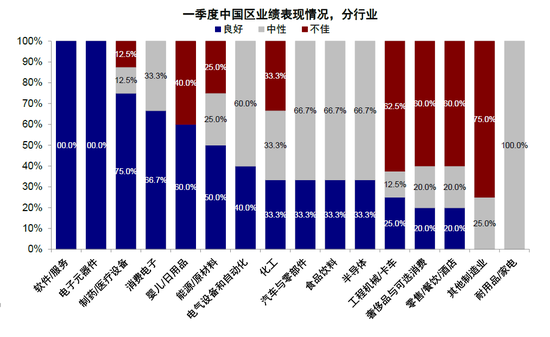

一季度,受俄乌局势和国内局部疫情影响,跨国企业业绩下滑。基于我们统计样本,跨国企业一季度收入同比增速14.5%,较四季度进一步下滑。聚焦中国区业务,一季度认为在中国区业绩良好的样本公司比例从四季度的73.4%下降至39.7%,以软件服务、电子元器件、医疗制药、日用品等为主,其表现良好比例仍超60%;相反,认为表现不佳的企业占比从四季度的11.4%上升至27.9%,其中零售餐饮、工程机械和卡车、奢侈品与可选消费等板块表现不佳占比过半。具体来看:

►周期:上游受益、工程机械有压力。原材料和能源企业如自由港、第一量子矿业、BP等称在高价格背景下利润较强。但工程机械和卡车受到建筑需求不振影响,业绩有负面压力,例如卡特彼勒称一季度中国区销量仅为去年一半,多公司预测全年收入下滑。此外,电气设备和自动化企业业绩受到疫情影响。

►消费:汽车受停工影响,可选消费收入下滑,必需消费业绩稳定。汽车与零部件企业如安波福、特斯拉等称受到停工影响,但如果二季度缓解,则产量能够恢复。奢侈品和可选消费如LVMH和开云集团等称线下门店关闭和物流不畅都影响了本季度收入。零售、餐饮和酒店中国区业绩受到挑战,但万豪、希尔顿对未来业务发展有信心。日用品、食品饮料和医疗业绩更稳定,亿滋国际、欧莱雅、联合利华、礼来和葛兰素史克等一季度都实现了较高收入增长。

►科技:消费电子和半导体需求均受到疫情影响。消费电子如三星、苹果均称需求有所下降。半导体企业如高通、Qorvo等企业称半导体需求有所下降,但部分企业认为这种情况会较快好转。

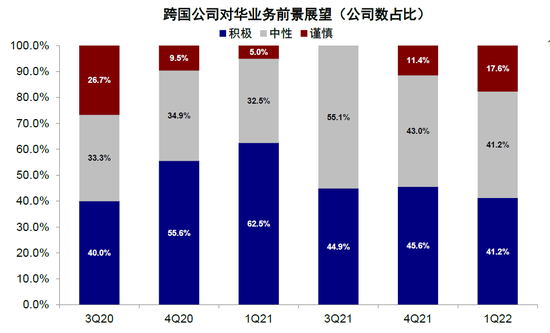

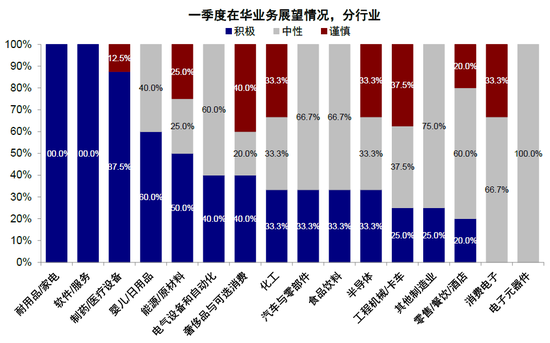

展望未来,上述跨国企业展望积极的占比为41.2%,较四季度的45.6%小幅下降,其中耐用品和家电、软件服务、日用品等展望积极占比较高。对未来谨慎公司占比升至17.6%,其中奢侈品和可选消费、工程机械和卡车较为谨慎。

焦点问题:供应链扰动更加复杂,价格压力下大多企业提价

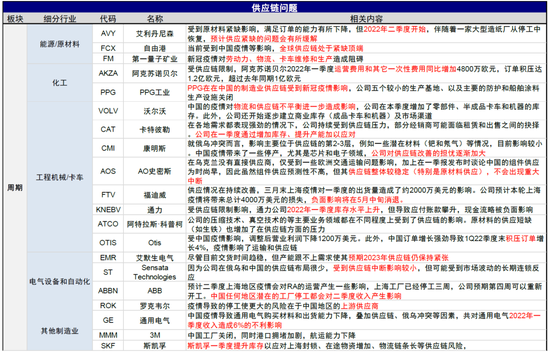

供应链:普遍认为影响更加复杂;企业通过加库存、重新设计供应链等方式应对。相对还未发生俄乌局势升级的四季度,一季度企业面对的供应链问题更加复杂,能够给出明确预期的企业也更少,但多数认为主要影响在下半年会有所缓解。从解决方式看,部分企业增加库存以应对供应链压力,也有部分企业开始重新设计产品和生产线等供应链变革应对。

成本压力:企业积极管理成本,大多有提价动作,但未必能完全对冲。多数企业都认为价格压力可能继续。应对方式上,企业一方面进行积极的成本管理,如对生产和运输环节的重新设计(如艾默生电气强调避免洲际物流),另一方面大多企业也有提价动作。3M、斯凯孚等称定价能够抵消成本上升的影响,但也有一些企业表示提价困难。

外资中国商会调查:中国仍然是重要投资地,产业链移出中国并非主流现象

疫情和供应扰动下,市场对于跨国企业的供应链管理也较为关注。基于中国美国、德国、法国等商会最新的调查报告,我们注意到虽然部分企业表达了一定的产业链转移的想法,但仍为少数(例如中国美国商会显示连续3年83%的企业都没有考虑转移)。整体来看,无论是投资意愿还是规模,中国仍是近期全球投资计划的重中之重,2/3的美国公司认为中国是其投资首选或前三大目的地,大多数企业对中国市场发展前景看法积极。

正文

跨国公司中国区业绩情况

周期:能源原材料受益价格上涨,建筑需求对工程机械/卡车产生负面压力

能源/原材料:1)价格上涨促进收入上升,部分企业销量利润双提振。自由港2022年一季度(下均简称一季度)铜和金销量均较去年同期大幅增长,但主要需求来自于美国。第一量子矿业称俄乌冲突导致铜产量下降,但利润实现创记录增长。BP石油称高价格下炼油业务利润提升,并认为2022年二季度炼油利润率也将保持在较高水平。2)俄乌局势产生不利影响。由于全球供应链风险等,第一量子矿业已经下调其2022年产量预期。BP石油在俄业务调整,一季度报告204亿美元亏损。

化工:1)业绩继续强劲增长。阿克苏诺贝尔称一季度涂料和油漆企业收入增长12%为历史新高;PPG一季度实现43亿美元净销售额。2)中国局部疫情可能不会带来太大影响。一季度中国局部疫情造成了一些供应链压力,但化工企业相对乐观。阿克苏诺贝尔称一季度在持续扩张,在疫情背景下通过提价和强劲需求仍实现了收入增长,并称当限制解除后将会有强劲复苏;林德称中国局部疫情更多影响中小企业,在中国的钢铁产量下降被其他地区增长抵消。

工程机械/卡车:建筑需求仍不振,对业绩产生负面压力。沃尔沃称需求下降拖累建筑设备整体订单减少42%,预期未来建筑设备需求仍下调。康明斯称中国一季度收入同比下降31%,主要由于房地产市场和新冠疫情,预期2022全年收入下降10%。通力公司称预期全年中国新设备市场将下滑10%-15%。福迪威称疫情影响中国区收入下降了十几倍,但预期这部分订单会被转移到后半年。卡特彼勒称中国区销售额约为去年的一半。

电气设备和自动化:业绩受到疫情影响。ABB一季度中国区订单增长9%,收入增长26%,并预期二季度利润率环比将略有改善。罗克韦尔称在中国区的业务实现高个位数增长,过去几个季度累积的订单为后续强劲增长打下基础,但疫情可能导致的停工仍是风险之一。康宁公司称中国局部疫情影响公司的供应链,未来可能仍存在风险。艾默生电气称中国区销售额下降,且对下一个季度也造成挑战。通用电气称一季度在中国的需求端和产出端均下降,未来供应链挑战能否缓解很大程度取决于疫情形势。

其他制造业:中国区业绩表现不佳,但展望积极。斯凯孚称中国区本季度净销售额同比下降20%,但认为疫情影响是暂时性的,对全年增长态度乐观。3M公司称中国区业务受疫情和高基数影响小幅回落,二季度可能仍下降1%左右,但全年情况或扭转。波音公司称中国交通流量仍处于低位,但预期中国市场将逐步恢复。

消费:汽车受停工影响但展望积极;餐饮酒店零售受疫情扰动,线上受物流影响;日用品、食品和医疗等稳定

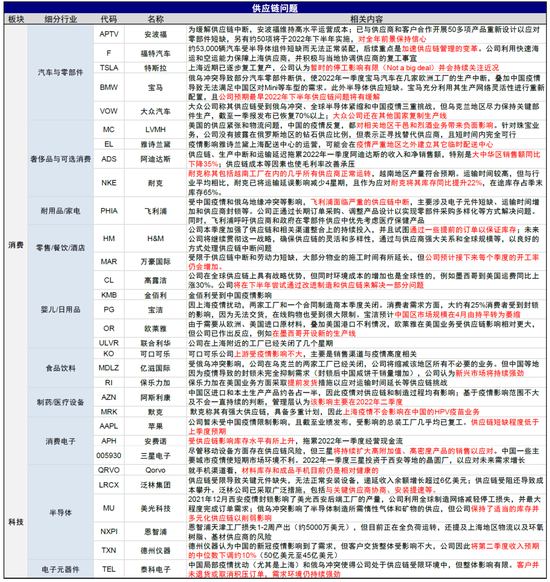

汽车与零部件:中国区业务受到停工影响,但展望积极。福特汽车称中国区业务消费亏损。特斯拉称上海工厂停工、奥斯汀和柏林的新工厂低效可能拉低公司二季度的总交付量和毛利率。安波福称一季度最后几周中国区业务受到停工影响,但如果二季度业绩缓解,中国地区损失的产量可于下半年恢复。宝马称一季度中国区汽车销售同比下降9.2%,正在扩大沈阳工厂的产能。大众汽车称其供应商和合资企业受影响,但将加快在中国的数据化和电气化。通用汽车称中国区业务对股权收入的贡献同比下降1亿美元,但中国政府重视汽车产业链,并积极帮助企业寻找保持运转的方式。

奢侈品与可选消费:线下销售下滑,线上由于物流影响大多表现不佳,但对未来前景有信心。雅诗兰黛一季度25%的线上销售增长被实体店下滑抵消,中国大陆整体有机销售额下降中个位数,公司预计二季度影响更大但未来增长会加速。耐克自有商店收入减少5%,在线销售收入减少19%,公司预计未来将持续改善。阿迪达斯大中华区销售额同比下降35%,其中25%的自有门店关闭,公司预计2022年收入整体下降。LVMH集团称亚洲区业务占比从41%下降到37%,但相信电商的强劲势头可持续。开云集团在中国部分门店关闭、线上物流也受到影响,亚太地区收入占比下降7%,但认为市场有反弹能力。

零售/餐饮/酒店:中国区业绩受挑战,但有希望修复。星巴克一季度中国净收入下降14%,销售额下降20%,近1/3门店关闭,但1月于美团推出的线上外卖使星巴克成为第三方平台上的咖啡品类领导者,星巴克认为二季度有希望在中国区净增97家门店,但无法提供业绩指引。麦当劳一季度在中国新增约250家店铺,在线促销等帮助维持商店活力,并计划2022年全年增加800家门店。万豪国际中国区一季度RevPAR下降,但对休闲旅游业务的发展有信心。希尔顿一季度RevPAR与2019年相比下降45%,但公司预计下半年恢复正常业务,今年新开设房间较去年多20%。

婴儿/日用品:销售大多仍强劲,多提价应对通胀。金佰利一季度在中国市场实现高个位数的增长,将通过高端化战略推进中国业务增长,将逐步提价。高露洁一季度业绩不及预期,称下半年将在中国推出两个重要的核心品牌,预测全年有机销售额增长为4%-6%。联合利华一季度在中国区实现6.4%的增长,销量领先,公司通过成本管理和提价应对通胀。宝洁称中国有机销售额下降中个位数。欧莱雅称一季度虽然疫情反弹,但几个节日促销使中国区业绩增长超过10%,对中国业务恢复有高度信心。

食品饮料:可口可乐一季度春节销量较好,但后续下滑,旗下Costa咖啡受到门店关闭影响,称对未来可能的疫情风险做好了应对准备。保乐力加中国区本季度销售额增幅为8%,对中国基本面和品牌实力充满信心。亿滋国际中国区收入在口香糖和糖果板块推动下,实现了高个位数增长。

制药/医疗设备:大多增长较强。强生3月在中国业务受到疫情影响,但是网络销售走强。赛默飞世尔一季度在包括中国在内的新兴市场实现两位数增长,但疫情导致一些学术研究机构关闭,公司相信中国作为大经济体可以快速反弹。默克一季度在肝细胞癌相关治疗和HPV疫苗方面业绩贡献明显,公司预计HPV疫苗会继续增长强劲。礼来中国区一季度收入增长10%,公司预计未来核心业务表现继续增长。葛兰素史克一季度在善存和钙尔奇等产品带动下实现中国区二位数销售收入增长,对未来需求(例如HPV疫苗等)有乐观预期。阿斯利康一季度中国区销售额下降6%,公司预计未来受医保目录和带量采购因素影响,收入将下降中个位数。辉瑞正在推进新冠口服药Paxlovid进入中国市场。雅培受到疫情扰动以及检测部分转向PCR等影响,平台使用率下降。

科技:消费电子和半导体需求均受到疫情影响

消费电子:需求受到疫情影响。三星称中国局部疫情叠加季节性疲软使内存等业务需求低迷。苹果称一季度(公司财年二季度)中国区收入创同期历史记录,但疫情因素影响大陆需求。安费诺称中国业务尤其是移动设备业务方面受到疫情影响,但对中国团队和中国自身克服疫情困难有信心。

半导体:需求和消费者信心有所下降。泛林称中国区疫情是影响集团一季度供应链的重要因素,但公司预计全年会实现收入和EPS的稳健增长。Qorvo称中国部分工厂停工、消费者信心下降使得业务近期保持在低位,将2022年5G手机需求预测下调5000-7500万部。恩智浦半导体称上海地区客户此前暂停运营影响不大,截至一季报发布,近半数客户已经完全恢复运营。高通称中国低端市场需求有所下降,疫情带来的影响可能在二季度结束。

图表1:跨国企业整体收入增长情况(季度)

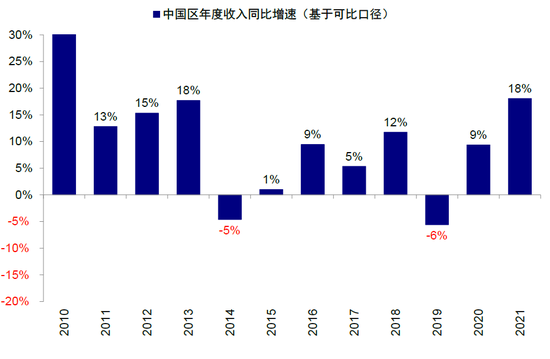

图表2:跨国在华收入增长情况(年度)

图表3:1Q22业绩良好比例从四季度的73.4%下降至39.7%

图表4:1Q22软件服务和电子元器件良好占比100%,制药/医疗设备、消费电子和日用品领先

图表5:对未来展望积极的公司占比为41.2%,相比四季度展望积极的公司比例小幅下降

图表6:1Q22耐用品/家电、软件/服务、制药/医疗设备展望积极比例较高,可选消费、工程机械/卡车较谨慎

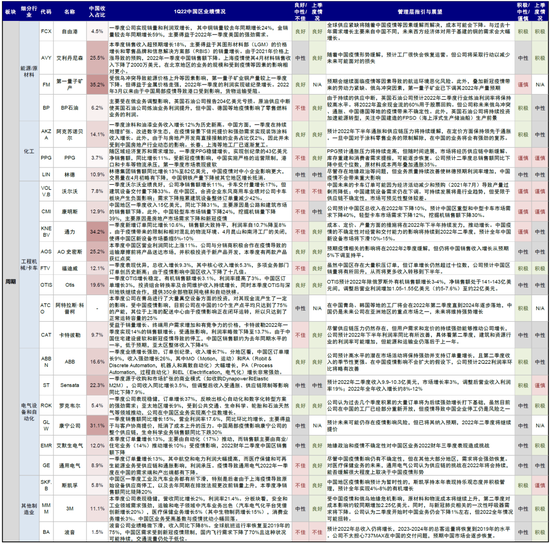

图表7:1Q22跨国公司中国区业绩及管理层对中国业务的展望(part 1)

图表8:1Q22跨国公司中国区业绩及管理层对中国业务的展望(part 2)

图表9:1Q22跨国公司中国区业绩及管理层对中国业务的展望(part 3)

焦点问题:供应链扰动与成本压力

供应链:普遍认为更加复杂;企业通过加库存、重新设计供应链等应对

在俄乌局势升级、中国局部疫情和全球物流不畅的情况下,跨国制造业公司的供应链压力尤为突出,但其他行业或多或少也面对一些供应链问题。

展望看,相比还未发生俄乌局势时四季度企业多数认为供应链压力2022年下半年缓解(《老外看中国 4Q21:跨国公司如何看待中国业务和全球供应矛盾?》),一季度供应链面对的问题更加复杂,给出明确预期的企业也更少。艾利丹尼森称二季度开始供应紧缺问题会有所缓解。艾默生电气预期2023年供应链仍保持紧张。特斯拉认为上海疫情造成的短暂停工影响有限,会继续关注后续情况。宝马公司预计最早2022年下半年供应链问题将有所缓解。万豪国际预计接下来每个季度的开工率仍会增加。阿斯利康认为疫情对供应链的影响主要在二季度。

企业主要通过加库存,重新设计供应链例如新增生产线等方式应对压力。1)增加库存以应对供应链压力。工程机械多个企业如沃尔沃、卡特彼勒、通力公司均增加了库存以应对供应链压力。制造业斯凯孚也提升了库存水平。耐克将库存同比提升了22%。H&M通过一些提前的订单以保证库存。美光科技保持了适当的库存并多元化供应链以削弱影响。2)重新设计供应链。安波福称为缓解供应链中断,已与供应商和客户合作开展50多项产品重新设计以应对零部件短缺。福特汽车称后续工作重点是加速供应链管理的变革。宝马公司充分利用其生产网络灵活性进行产能的重新配置。大众汽车称正在其他国家复制生产线以应对乌克兰等的生产受阻。雅诗兰黛称可能在中国一季度疫情严重地区之外建立其他临时配送中心。飞利浦通过长期订单采购、调整产品设计以及实现零部件采购多样化等方式解决问题。高露洁称将尝试通过改进制造和供应链来解决一部分问题。欧莱雅在墨西哥开设了新的生产线。保乐力加采取提前发货措施应对物流时间延长。三星一季度投资于西安等地的晶圆厂以应对未来需求。

图表10:供应链问题:更加复杂,企业通过加库存、重新设计供应链等应对

图表11:供应链问题:更加复杂,企业通过加库存、重新设计供应链等应对(续)

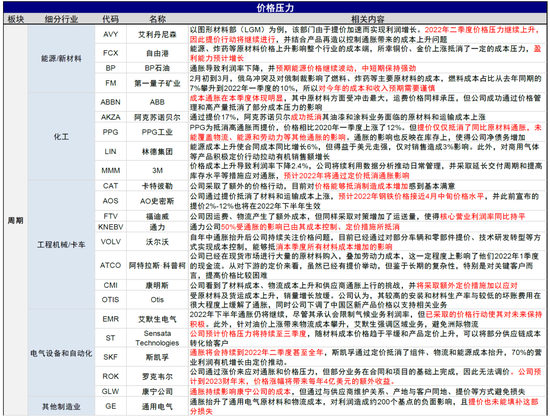

成本压力:企业积极管理成本,大多有提价动作,但未必能完全对冲

多数企业认为价格压力可能仍将持续。雅培预期在未来某个时点通胀压力会减弱。艾利丹尼森称二季度价格压力继续上升。BP石油称预期能源价格继续波动,中短期保持强劲。斯凯孚称通胀可能持续到2022年二季度甚至全年。艾默生电气称2022年下半年通胀仍将持续。Sensata科技称公司预计通胀压力持续到三季度。金佰利预期年内将持续受到通胀影响。H& M认为投入成本方面,第三季度和第四季度的形势会比二季度更差。高露洁预测原材料成本上升将在下半年达到高峰。

企业采取积极成本管理,包括对生产和运输环节的重新设计等应对价格压力。艾利丹尼森通过持续提价和产品再造以控制成本上升。ABB公司通过价格管理和高产量抵消了部分成本压力。3M公司利用数据分析推动日常管理,并采取延长交付周期和提高库存水平应对通胀。Otis称较高的安装和材料生产率与较低的坏账费用在很大程度上缓解了通胀。艾默生电器强调区域业务,避免洲际物流。康宁公司称通过与供应商维护关系、产地与客户同地、提价等避免损失。安波福密切关注成本结构,称如果不能直接缓解成本增加就会在SG&A管理等方面采取措施,以及进行产品重新设计。福特汽车采取降低成本(例如降低支付给经销商的比例)等措施。大众汽车应对原材料价格上涨的对冲机制以生效。金佰利采用节约成本、合理部署生产力等措施。亿滋国际通过针对性调价、加大生产力和销售量、增加库存等方式进行成本管理。相比原材料成本对冲,安费诺更多采取高频与客户沟通的方式。泛林集团认为短暂的成本上升更应通过管理而非转嫁成本处理。微软公司将继续提高使用率、生产力以应对价格压力。

一些企业的提价动作成功覆盖了成本上升的损失。阿克苏诺贝尔称通过提价17%成功抵消其油漆和涂料业务面对的原材料和运输成本上涨。3M公司预期2022年将通过定价抵消通胀影响。卡特彼勒称当前价格基本能抵消制造成本增加。AO史密斯称公司通过提价抵消了材料和运输成本上涨,公司预计下半年提价2%-12%将生效。沃尔沃称提价和技术转型等方式抵消一季度所有材料成本增加的影响。斯凯孚通过定价抵消了组件、物流和能源成本抬升,70%的营业利润有机增长由定价推动。奢侈品和可选消费如开云集团、雅诗兰黛、LVMH集团等已经提价初步抵消了成本影响。美光科技称通过提升生产效率、推动技术创新以及合理的产品定价等措施,最终在成本控制上表现优异。

但也有一些企业表示不能完全覆盖或提价困难。PPG工业相比2020年一季度提价12%但仅抵消了原材料通胀,未能覆盖物流、能源和劳动力等其他通胀的影响。通力公司称50%的通胀影响已由其成本控制和定价措施抵消。阿特拉斯·科普柯称对关键客户而言提价比较困难。通用电气称提价并未填补通胀带来的损失。

图表12:价格压力:企业积极管理成本,大多有提价动作,但并非能完全对冲

图表13:价格压力:企业积极管理成本,大多有提价动作,但并非能完全对冲(续)

2022年海外中国商会调查情况

此外,近期各商会也陆续发布了2022年的调查报告。总体而言,虽然由于近期市场变化导致部分企业有产业链转移的意愿,但均为少数。无论是投资意愿还是规模,中国仍是近期全球投资计划的重中之重,大多数企业对中国市场发展前景看法积极。这与我们上文观察的情况基本一致,即跨国公司虽表示受到了中国区的产能降低、交付和运营受限的负面影响,但基于对中国疫情缓解的预期和积极采取相关措施,多数对未来在中国区的运营持乐观态度。

政策上我国鼓励外商投资仍在积极作为,持续改善营商环境。今年以来,新版外资准入负面清单发布,比2020年版再缩6项;发改委、商务部就《鼓励外商投资产业目录(2022年版)(征求意见稿)》公开征求意见[2],不断拓展鼓励外商投资范围。商务部新闻发言人束珏婷介绍,今年前4个月我国实际使用外资折合744.7亿美元,同比增长26.1%(不含银行、证券、保险领域);新增合同外资1亿美元以上大项目185个,相当于平均每天有1.5个外资大项目落地[3]。

在华投资趋势:中国仍是重要投资目的地,展望整体积极

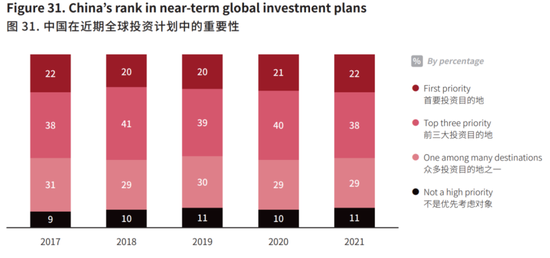

从投资角度看,无论是投资意愿还是投资规模,中国仍然是近期全球投资计划的重中之重。中国美国商会与普华永道会计师事务所合作于今年3月发布的《2022中国商业环境调查报告》[4]显示,2021年将中国作为首要投资目的公司占比为22%,与过去四年基本保持一致,额外有38%的公司将中国作为前三大投资目的地之一,略低于2020年的40%。合计约2/3的公司认为中国是其全球投资计划的首选或前三大目的地。

在投资规模方面,根据中美商会的调查,66%的受访企业仍表示将在2022年增加对华投资,但42%的受访企业计划投资额度增幅不超过10%。其中超过1/3的服务行业企业不打算在中国扩大投资。在投资决策中,对中国市场的战略优先性和中国增长速度加快的预期仍是推动投资增加的主要动力;而对中国不确定的政策环境存在顾虑,是企业考虑减少投资的主要原因。

图表14:约2/3公司认为中国是其全球投资计划的首选或前三大目的地

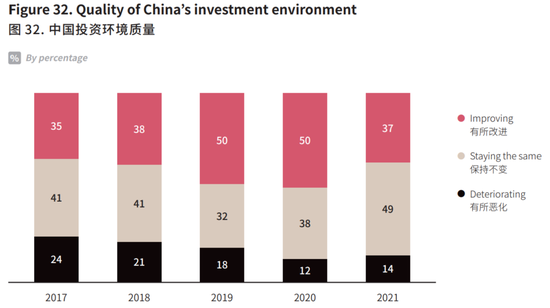

在投资环境质量方面,参与调查企业给出的评价有所降低。仅有37%的公司认为中国投资环境有所改善,为四年以来最低,认为投资环境基本维持不变的企业比例提升11个百分点至49%,而认为恶化的比例降微升2个百分点至14%。其中教育(51%)、媒体和娱乐(50%)、高科技/电信(硬件)(43%)以及社会和公共事业/非盈利机构(40%)认为中国的投资环境在恶化;航空航天(89%)、石油和天然气/能源(73%)以及机械、设备、系统和控制(53%)认为投资环境在改善。

图表15:在投资环境质量方面,参与调查企业给出的评价有所降低

是否移出中国?并非主流现象

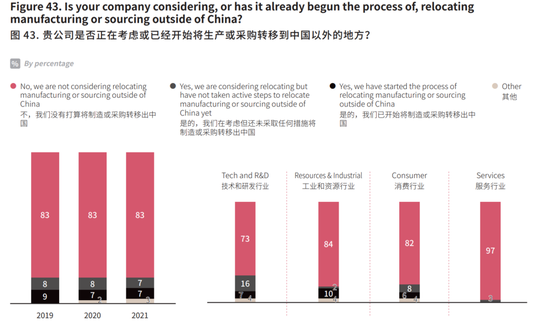

根据中国美国商会调查,绝大多数成员都没有考虑将制造或者采购转移出中国。连续3年以来83%的企业都没有考虑将生产或者采购转移至中国以外。2021年仅有约14%的公司正考虑或已经将产业链转移至中国外,相比2020年(15%)和2019年(17%)均有所下降。在考虑或已经开始转移的企业中,37%是因为“对中国不确定的政策环境存在顾虑”,37%为“中美贸易摩擦”,该数据相比2020年大幅下降(2020年分别为42%和66%)。

分行业看,技术研发型行业转移比例相对较高,服务行业较低。分不同行业看,以航空航天、科技(软硬件和服务)、医疗产品(制药、医疗器械)为主的技术研发型企业考虑转移产业链的比例相对较高,16%的受访企业考虑转移,而7%的受访企业已经开始行动;中上游的资源和制造业(如农业、能源、汽车、机械、化工等)与下游的消费行业(如消费品、零售、医疗服务、媒体、酒店和旅游等)考虑或已经转移情况与整体相近,比例分别为12%和14%;而包括金融、房地产、运输物流、投资等服务类企业中已经和考虑搬迁的公司比例仅为3%,为近年来新低。

亚洲发展中国家和回流美国是美国外资企业产业链转移两个首要目的地。根据中美商会调查,在已经和计划转移产业链的27家企业中,从目的地来看,基于成本和本土竞争优势考量,亚洲发展中国家依然是产业链转出的首选地之一,占比为28%,但较去年下降14个百分点。此外,北美地区的比例也从去年的33%上升至41%(其中美国24%,较去年上升10个百分点;墨西哥和加拿大17%),可能表明中美贸易摩擦和美国制造业回流政策对美国企业决策的潜在影响。

图表16:绝大多数成员都没有考虑将制造或者采购转移出中国

此外,中国德国商会联合毕马威会计师事务所发布的《商业信心调查2021"2022》[5] 也显示71%的受访企业今年将继续增加投资,投资重点是新生产设施(49%)、研发(47%)和生产流程的自动化与进一步开发(37%);只有4%企业考虑撤离中国[6]。

~16%的受访法国企业考虑减少在华业务,但中国市场强大潜力并未被法国企业忽视。中国法国工商会5月发布的《法国在华企业调查报告——2022年春季》[7]显示,受访的200家企业中,尽管大多数(80%)在华法国企业子公司的投资战略受到近期防疫措施影响,16%的企业正在考虑减少业务。但对于86%在华法企子公司以及72%的法企总部来说,中国仍是有利于开展创新的国家;54%的企业在华投资研发活动,37%的子公司仍计划扩大投资。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>