卖方给出基金公司“身家”估测:第一名超1000亿,多家公司值数百亿

来源:资事堂 作者 |孙建楠

中国公募机构的“最高身家”有多少?

答案是,最高者市值可达653~1061亿!

这是国内卖方的头牌机构分析师做出的预测。

根据相关预测,国内不仅出现了最高“身家”超1000亿的公募公司,还有多家机构价值数百亿人民币。

这个估值确实惊人。

01

“点名”四家代表公募

根据中国一家头部券商研究团队发布的下半年资管业投资策略研报中,详述了国内公募业竞争格局和价值创造。

十分罕见的是:他们对重点公募机构进行了分析,并给出了对应的估值区间。

这家卖方团队“点名”的四家公募机构为易方达基金、广发基金、汇添富基金、东证资管。

该分析预测它们对应的2022年合理市值区间分别为653亿-1061亿元,375亿-610亿元,488亿-793亿元,168亿-273亿元。

值得注意的是:报告预估易方达基金市值最高触及千亿元门槛。

而据中国基金业协会披露的数据:截至今年一季度末,易方达和广发基金管理规模(剔除货币基金)位居业内第一位和第三位,前者是唯一超万亿级别的公募。汇添富和东证资管则位列第七位和第二十位。

02

估值逻辑何在?

那么上述估值是如何产生的呢?

相关报告提及了它们的重要假设:即中国公募机构是一个贝塔属性突出的行业,长期看中国公募机构仍然处于长周期增长阶段。

贝塔属性在股票投资中,通常指个股对市场(或大盘)变化的敏感性,也可以理解为公募机构的赛道型机会显著。

此外,该团队在进行估值时还做了如下假设:

1、公募机构资金净流入带动自然增长率为5%,市场变动为每年5%;

2、管理费率短期保持稳定,中长期略有下降;

3、收入结构保持稳定,利润率总体保持稳定。

综合考虑海外同业情况和公募行业高β特征,该研究团队给予折现率10%的假设;永续增长率2%,与长期预期通胀水平相当。

依据上述假设,这家团队认为公募行业2022年的合理估值为20倍PE(市盈率)。

03

略高于线下转让价

虽然中国市场没有上市公募机构,但业内有过多宗公募股权转让的案例。可以用来验证上述估值逻辑

2022年1月初,加拿大万信投资(Mackenzie Financial Corp)拟再收购华夏基金13.9%的股份,交易价格为11.5亿加元,折合约57.6亿元人民币。据此推算,这家加拿大机构对华夏基金的估值达到414亿人民币。

考虑到华夏基金2021年净利润为23亿元,华夏基金2022年初的交易估值约为静态净利润的18倍。

今年年6月,大恒科技公告称拟不低于10亿元出售诺安基金20%股权。据此推算,大恒科技对诺安基金估值为50亿元。

对比诺安基金2021年净利润(3亿左右),上述交易的估值水平为16.7倍。

04

股东回报推演

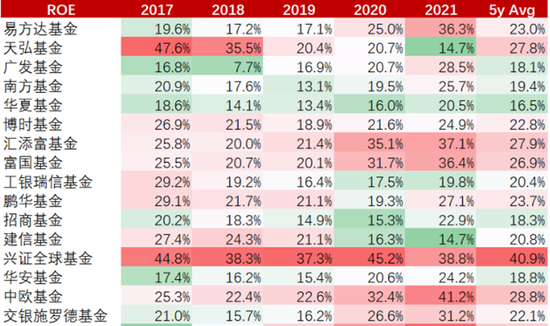

值得一提的是,这份研报还列出头部公募机构的ROE变化,即股东权益回报率。

报告认为,公募机构有轻资本优势,ROE整体较高,并整体高于其他重资本金融行业的ROE。

05

长期看估值仍然不高

当然,上述卖方估值只是静态的估值。一些业内观点认为内,中国公募基金的业绩和股权价值从长期来看,仍有相当的变动空间。

这主要是以下几个因素

1、国内公募行业仍然处于稳步增长状态,居民个人财富尚处于转化大趋势中,公募基金未来的发展空间还较大。

2、中国公募基金公司的家数不多,分享行业红利的个体有限,

3、国内公募机构的ROE仍然比较海外上市机构较低(贝莱德集团ROE超过30%),未来盈利率有稳步上升的机会。

4、国内公募业务竞争较为激烈,后续不同基金公司行业地位上升和下降仍然变数较大。