【华泰策略|周观点】买成本减压,更要买供需变化

核心观点

买成本减压,更要买供需变化

上周突出的交易底色为内复苏+外衰退预期强化,其次为产业周期提速,弹性行情向更左侧的行业扩散。边际上,投资者关注金属价格回落带来的中下游利润释放机会,以及中报之后景气周期回升行业;纯成本逻辑而言,风电、机械、家电、汽车或明显受益于金属价格回落,但纯成本逻辑的改善往往意味着仅挣业绩钱,如果搭配上供需端的边际变化,才能对应估值扩张。综合考虑ROE周期回升的能见度及推动力,第一档为供需成本共同改善的乘用车,第二档为需求+成本改善的通用设备(机器人)、食品,第三档为农业、火电。配置上,继续中游制造打底,优选必需消费。

市场特征:行情扩散,交易宏/中/微三重逻辑环比改善

上周A股行情扩散,体现为三:1)弹性品种从右侧高景气向更左侧的行业的扩散,5月高景气中游制造领涨,6月景气更左侧的券商保险、出行链条、地产后周期承接补涨,2)两市成交额连续第二周达日均万亿,修复至去年Q4至3月中旬水平,3)市场宽度继续抬升。宏/中/微观三重逻辑共振构成行情催化:1)宏观:内复苏+外衰退逻辑强化,鲍威尔首度警示美国衰退风险,金属价格加速回调,2)中观,理想L9交付+特斯拉入局机器人+宁德推出麒麟电池,智能化+电动化产品周期提速,3)微观,人民币对一揽子货币继续升值,叠加国内防疫政策调整,催化外资加速流入。

行情扩散之后,关注中报ROE拐点+供需成本多维修复行业

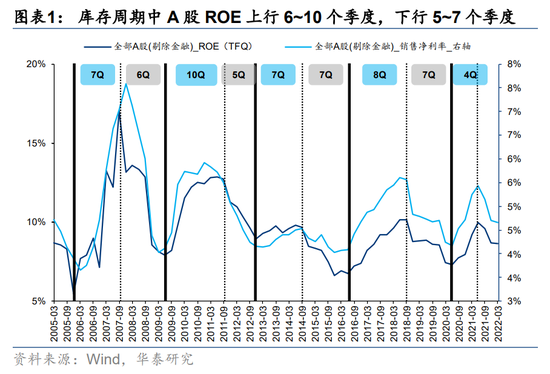

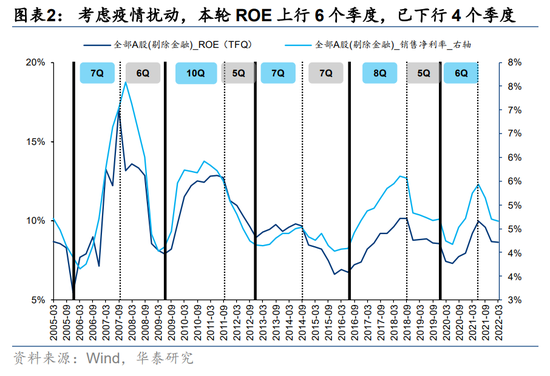

当前全A股价已修复至上海疫情前震荡位上方,边际上,投资者关注两类机会:1)金属等原料成本缓压带来的利润弹性,2)中报之后,三季报及年报景气周期回升,股价视角可以向2023年盈利弹性切换的品种。上述两个逻辑可归纳为ROE拐点视角,考虑三重筛选思路,1)历史上A股ROE回落一般为5~7个季度,截止中报ROE已回落5个季度或以上的行业,2)上述行业中,高频同步指标或前瞻指标已拐点回升的,3)上述行业中,景气周期回升不仅由成本缓压(挣盈利钱)推动,还伴随供给侧或需求侧变化(挣盈利+估值钱,供给侧变化的估值弹性或更大)的品种。

筛选结论:第一档乘用车,第二档通用设备/食品,第三档农业/火电

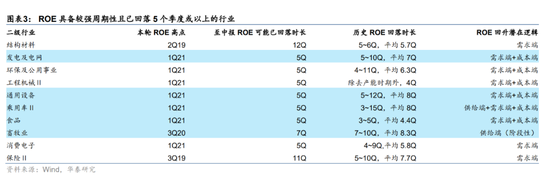

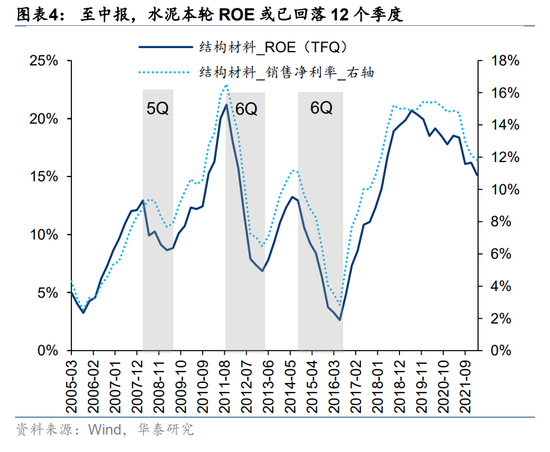

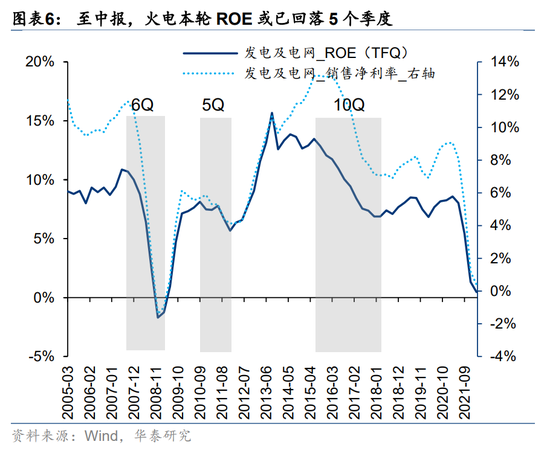

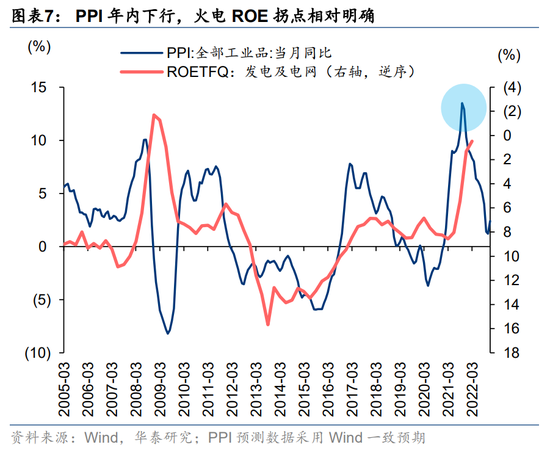

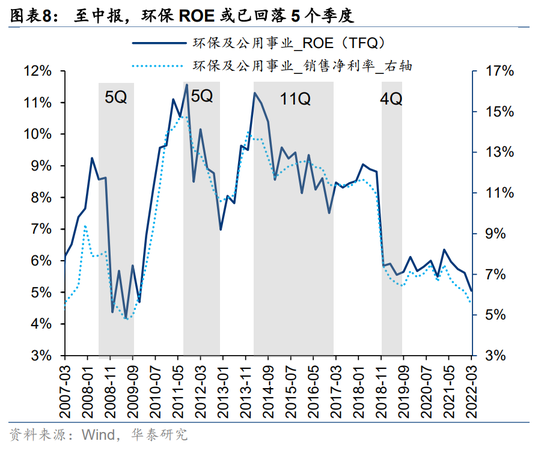

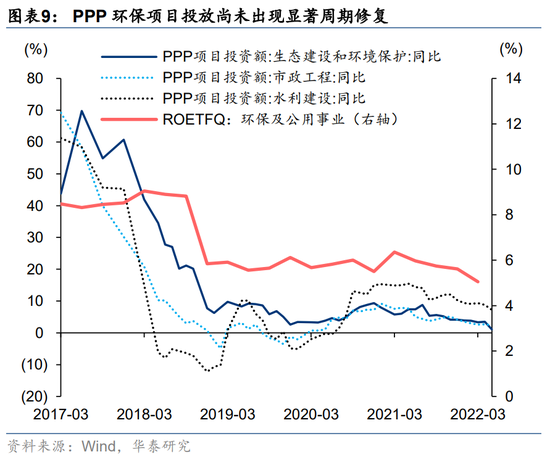

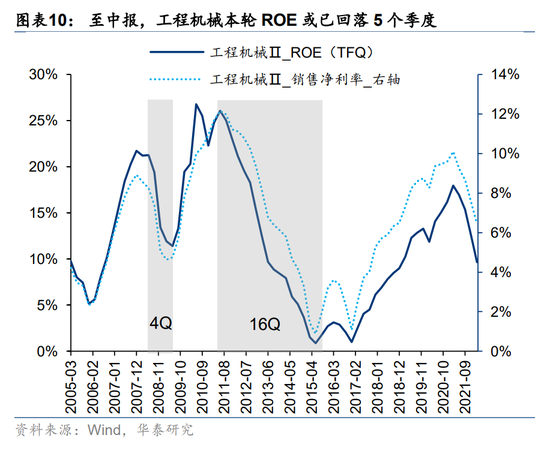

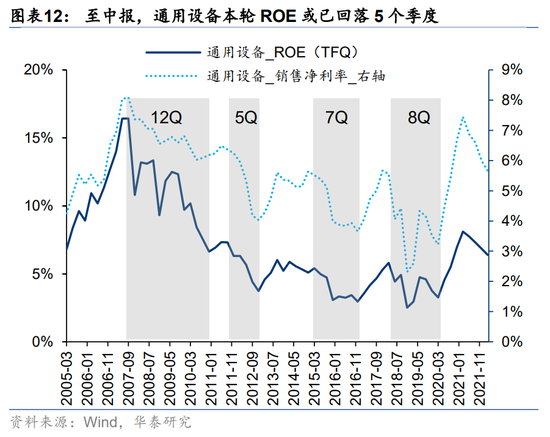

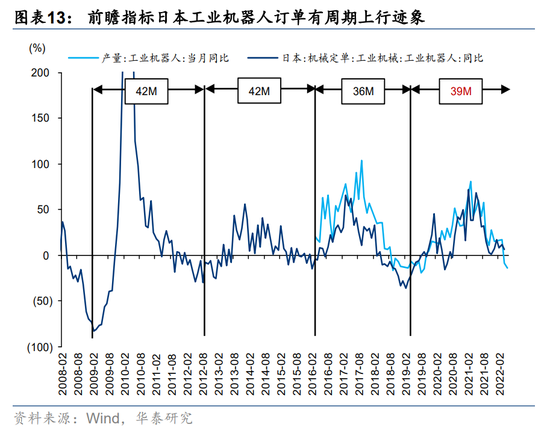

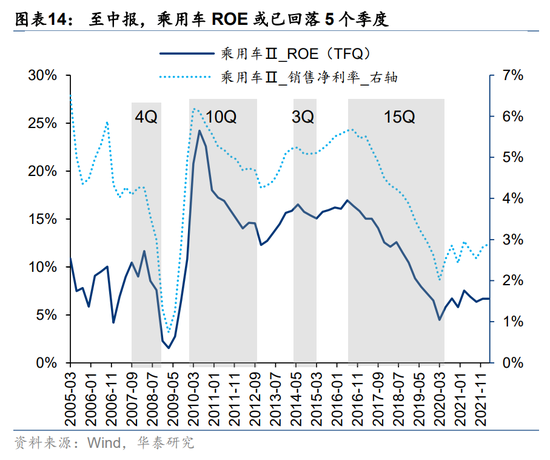

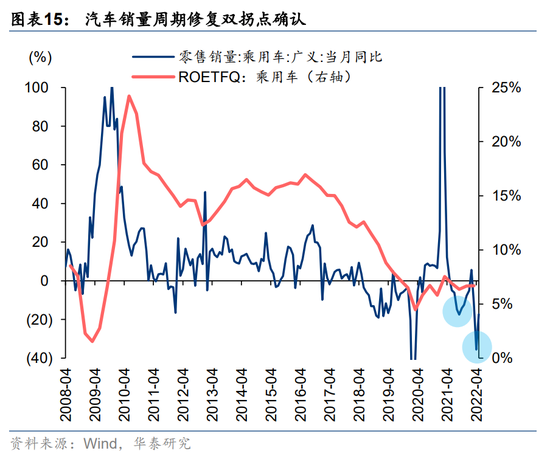

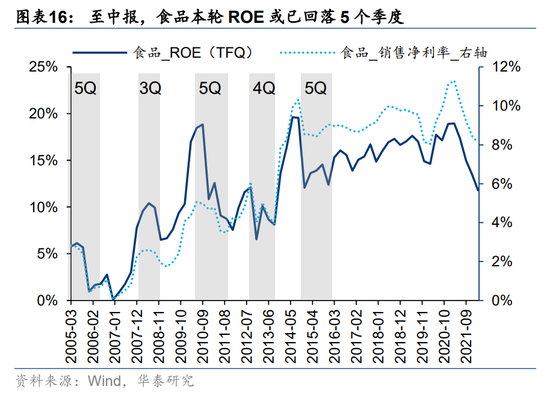

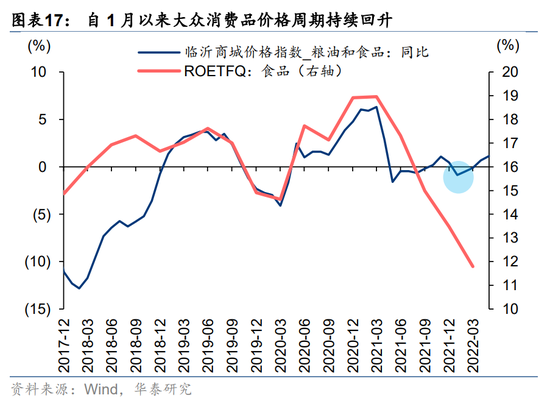

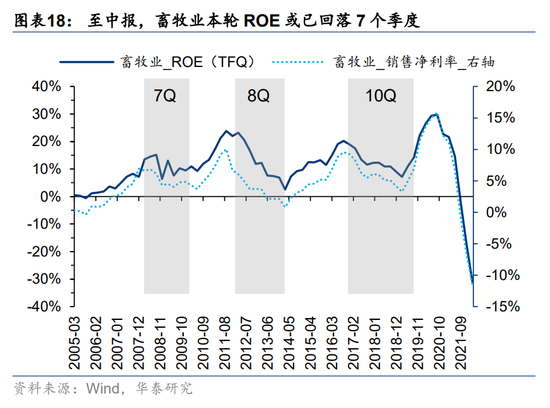

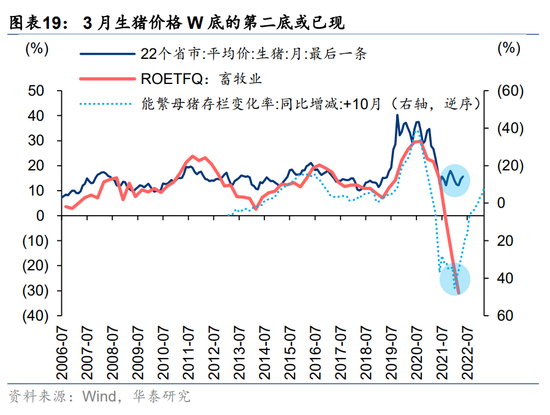

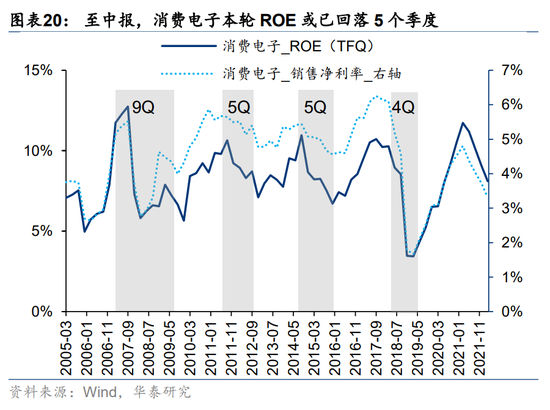

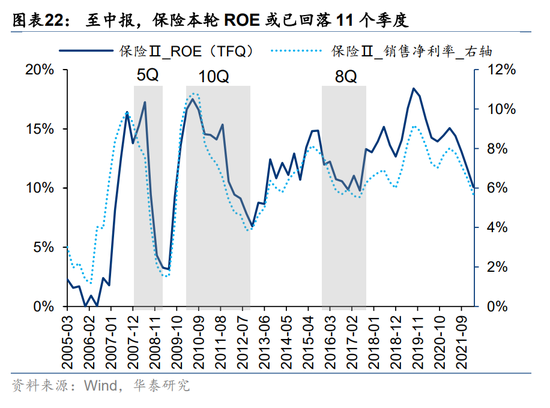

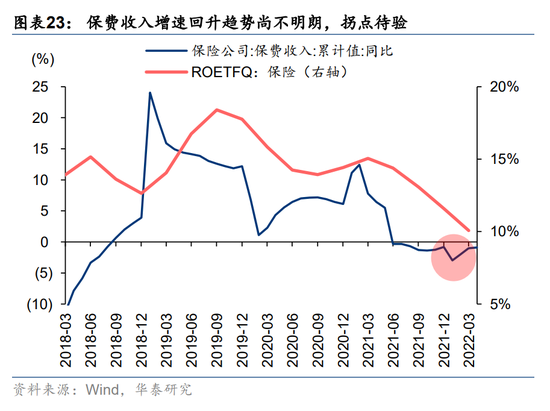

基于前述思路,ROE呈现明显的周期性,且到中报已回落5个季度或以上的行业包括:水泥/火电/环保/工程机械/通用设备(机器人)/乘用车/食品/畜牧业/消费电子/保险。上述行业中,火电/乘用车/食品/畜牧业/机器人前瞻或高频同步景气指标已周期回升;水泥/工程机械/保险景气周期筑底,拐点待验;环保/消费电子仍处于景气下行周期;综合考虑ROE拐点能见度+回升弹性,第一档为供/需/成本共振改善的乘用车(供给侧国产率提升+L3级智能车产品周期),第二档为需求+成本改善的通用设备/食品,第三档为农业(阶段性紧供给)/火电(成本改善),第四档为水泥/工程机械/保险。

配置建议:继续中游制造打底,优选必需消费

我们在5.26发布的《拾级而上,中游制造》中判断——Q2海外贴现率压力见顶,下半年成长风格减压;Q2上游利润占比顶部拐点确认,下半年中下游风格减压。当前,中游制造、必需消费从底部已反弹至上海疫情前震荡位上方,但整体估值尚不贵,在上述两大预期继续强化阶段,仍是底仓选择。边际上考虑性价比,ROE在疫情前处于周期上行,或已持续回落多季、下半年有望转为周期上行的行业,修复时间+空间可看得更远,对应中游制造中的智能车、通用设备(机器人),必选消费中的食品、农业。

风险提示:1)国内经济修复不及预期;2)海外滞胀超预期。

ROE拐点行业研判:乘用车、机器人、食品、农业、火电

市场结构:行情扩散,内复苏+外衰退交易强化

资金面与估值跟踪

A股资金面

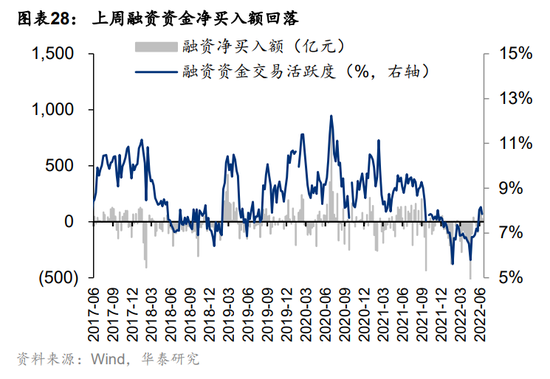

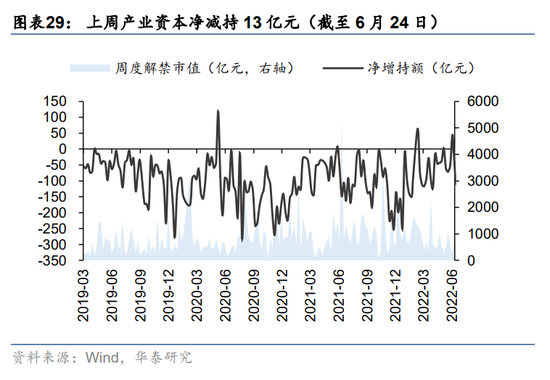

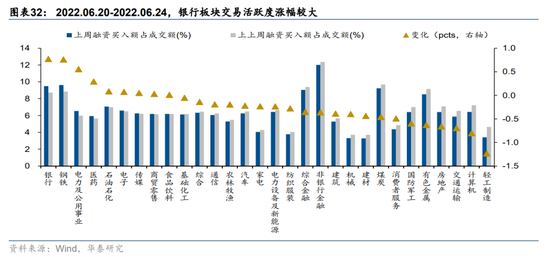

外资方面,上周北向资金净流入40.64亿元,主要净流入医药(+30.18亿)、食品饮料(+28.40亿)、计算机(+13.83亿)、电力设备及新能源(+12.41亿)、家电(+ 8.96亿),主要净流出有色金属(-5.96亿)、银行(-5.86亿)、汽车(-4.67亿)、房地产(-3.63亿)、石油石化(-2.61亿元);公募方面上周新成立偏股型基金35.45亿份,较前一周(51.57亿份)有所下降;杠杆资金方面上周融资成交占两市总成交比重为6.18%,较前一周有所下降(8.23%),融资净买入额110.82亿元,较前一周有所回落(199.34亿),分行业来看,上周银行(+0.77pcts)、钢铁(+0.76pcts)、电力及公用事业(+0.55pcts)、医药(+0.29pcts)、石油石化(+0.08pcts)板块的融资交易活跃度升幅较高,轻工制造(-1.23pcts)、计算机(-0.80pcts)、交通运输(-0.69pcts)、房地产(-0.66pcts)、有色金属(-0.63pcts)融资交易活跃度升幅较低;产业资本方面,上周产业资本净减持13亿元,较前一周净减持大幅减少(110.80亿)。

港股资金面

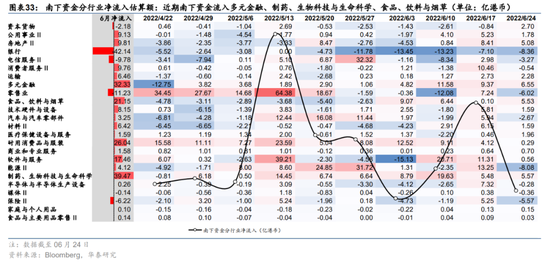

上周南下资金净流入82.2亿港元,与前一周(195.6亿港元)相比有所下降。从分行业南下资金的分布来看,多元金融(+6.55亿港元)、制药、生物科技与生命科学(+5.57亿港元)、食品、饮料与烟草(+5.53亿港元)、房地产(+5.08亿港元)、资本货物(+2.70亿港元)板块净流入居前;银行(-8.36亿港元)、能源(-8.08亿港元)、零售业(-6.02亿港元)、保险(-5.57亿港元)、电信服务(-3.27亿港元)等板块净流出居前。

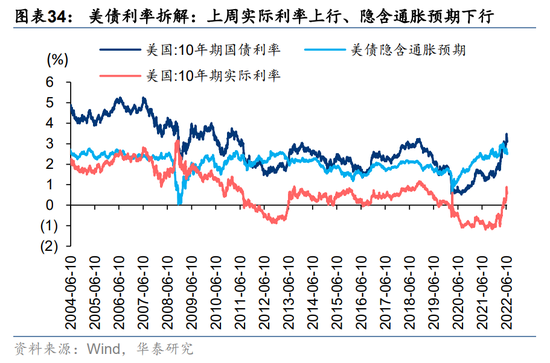

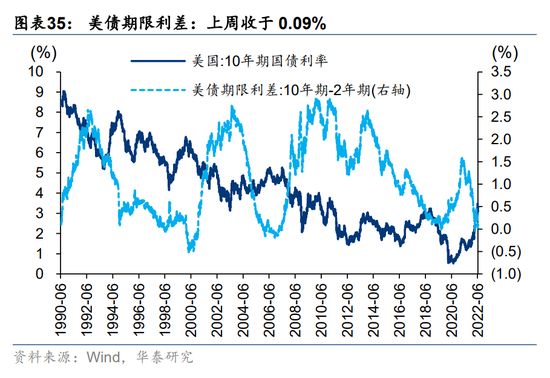

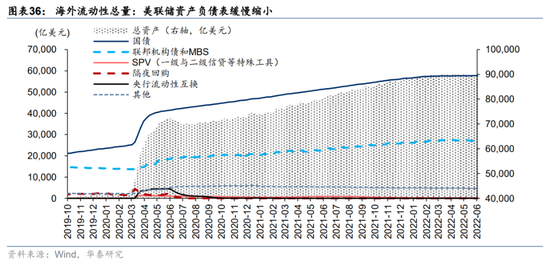

海外流动性

国内流动性

A/H分行业估值

A股估值方面,上周通信(+93.0pcts),交通运输(+79.1pcts),有色金属(+78.8pcts),石油石化(+73.2pcts)和纺织服装(+61.3pcts)板块PE估值分位数提升幅度居前,农林牧渔(-70.3pcts)、汽车(-39.7pcts)、食品饮料(-27.5pcts)、消费者服务(-17.6pcts)、电力设备及新能源(-1.2pcts)板块PE值分位数下降幅度居前;通信(+83.2pcts)、轻工制造(+58.9pcts)、传媒(+51.2pcts)、纺织服装(+49.0pcts)、建材(+47.1pcts)PB估值分位数上涨幅度居前,消费者服务(-39.6pcts)、电力设备及新能源(-37.7pcts)、食品饮料(-35.8pcts)、煤炭(-31.2pcts)、汽车(-22.3pcts)板块PB估值分位数下降幅度居前。从绝对估值分位数来看,截至上周,通信(93.7%)板块PE估值分位数处于历史较高水平(≥90%)。

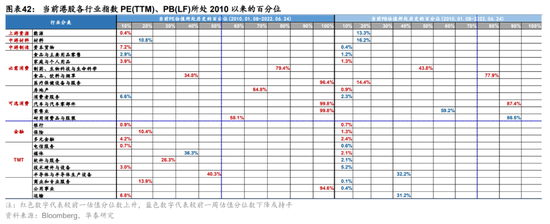

港股估值方面,上周医疗保健设备与服务(+94.7pcts),房地产(+13.2pcts),耐用消费品与服装(+6.1pcts),食品、饮料与烟草(+6.0pcts)和公用事业(+5.7pcts)板块PE估值分位数上涨幅度居前,材料(-0.1pcts)板块PE值分位数下跌幅度居前;制药、生物科技与生命科学(+12.5pcts),医疗保健设备与服务(+8.5pcts),汽车与汽车零部件(+4.2pcts),食品、饮料与烟草(+3.1pcts),多元金融(+0.6pcts)PB估值分位数提升幅度居前,材料(-15.9pcts)、运输(-11.6pcts)、能源(-6.8pcts)、技术硬件与设备(-1.2pcts)、资本货物(-0.8pcts)板块PB估值分位数下降幅度居前。从绝对估值分位数来看,截至上周,汽车与汽车零部件(99.8%)、零售业(99.8%)、医疗保健设备与服务(96.4%)、公用事业(94.6%)板块PE估值分位数处于历史较高水平(≥90%),能源(0.4%)、电信服务(0.7%)、银行(0.9%)、食品与主要用品零售(2.9%)、技术硬件与设备(3.0%)、家庭与个人用品(3.9%)、消费者服务(6.6%)、多元金融(4.2%)、运输(6.8%)、资本货物(7.2%)板块PE估值分位数处于历史较低水平(≤10%);资本货物(0.4%)、食品与主要用品零售(1.2%)、家庭与个人用品(1.3%)、房地产(0.9%)、消费者服务(2.3%)、银行(0.7%)、保险(1.3%)、多元金融(2.4%)、电信服务(0.6%)、媒体(2.1%)、软件与服务(2.1%)、技术硬件与设备(5.2%)、商业和专业服务(0.1%)、公用事业(0.4%)板块PB估值分位数处于历史较低水平(≤10%)。

风险提示

1. 国内经济修复不及预期:我们判断外部因素干扰有限的依据是国内逐步进入复苏,则无论海外滞胀或是衰退,相较上半年国内衰退+海外滞胀的组合均A股有利,若国内经济复苏不及预期,则A股下半年三段式拾级而上的大环境不成立;

2. 海外滞涨超预期:我们判断8-10月全A非金融业绩拐点出现,A股开启真正右侧行情,但考虑到海外或仍在收水,斜率较低,收益来源主要为EPS。若海外滞涨超预期,外溢到推升制造国成本,则制造国全年利润增速有下行风险,A股10月前股价空间被压缩。