近期大A又硬气了一把!A股自4月27日以来便开启反弹模式,三大股指全线飘红。据Wind数据,截至6月21日,上证指数上涨14.56%,深证成指上涨21.72%,创业板指上涨25.23%,市场情绪逐步转暖。

一些小伙伴的基金账户也迎来了一波“回血”,但也有不少人后悔为什么没有在低位加仓,错过反弹的大好时机!

其实市场的涨跌在所难免,但为了不在市场再度上涨时留有“遗憾”,小编建议大家了解下“定投大法”。所谓定投,其实是一个长期的投资规划,是通过分批买入均衡成本,避免“追涨杀跌”、淡化择时的一种投资方式。小编也整理了关于定投的一些问答,希望能够帮助大家更好地认识定投!

基金定投

VS

一次投资

哪种投资方式更具优势?

定投和一次性投资其实并没有孰优孰劣之分,只要能够帮助实现资产的稳健增值,都是好的投资方式。但相对于一次性投资,定投操作简便,比较适合缺乏时间精力研究基金产品的人群。同时,定投能平摊投资成本、力争有效分散主观择时的风险。

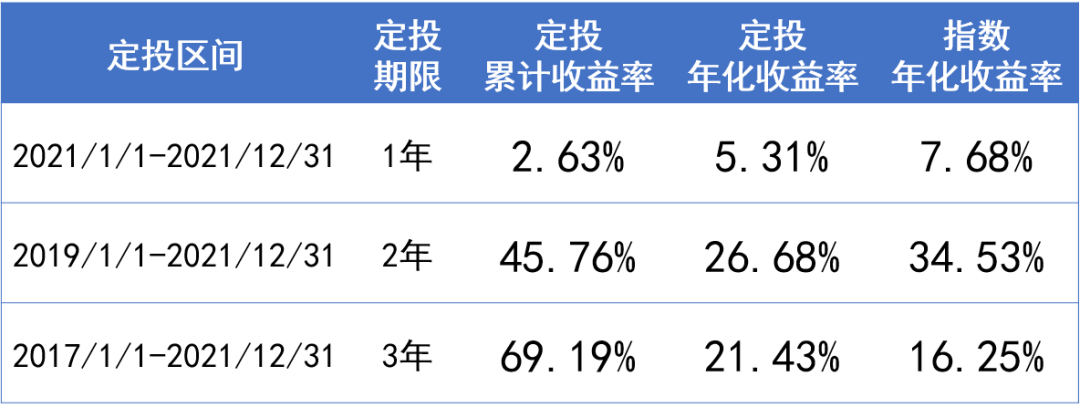

在投资收益方面,定投和一次性投资在不同市场行情中也会有一些差距。模拟定投偏股混合型基金指数的数据显示,在过去五年指数震荡上涨过程中,按周等额定投和一次性投资都取得了较亮眼的表现,其中定投偏股混合型基金指数的年化收益达到21.43%,略高于一次性投资16.25%的年化收益。

数据来源:Wind,定投区间为2017/1/1-2021/12/31,偏股混合型基金指数(885001.WI)2017-2021年历年涨幅为14.1%、-23.6%、45.0%、55.9%、7.7%,指数累计涨幅112.33%。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。注:1、以偏股混合型基金指数每个交易日的实际收盘价格模拟为基金净值,不考虑基金费率;2、定投起始日期为区间首日,定投结束日期为区间最后一天,每周固定交易日定投扣款一次,若定投日为非交易日,定投扣款顺延至下一个交易日;3、以区间最后一个交易日实际收盘价为基金净值计算期末总市值;4、定投收益率=(期末总市值-总投入)/总投入。5、定投年化收益率根据XIRR函数计算。

如果是在指数先下跌后上涨的微笑曲线期间进行投资,定投的优势相对更明显。选取过去五年该指数表现出的微笑曲线(2018/1/1-2019/12/31)进行模拟定投,数据显示按周定投的年化收益高达19.25%,而一次性投资的年化收益仅为5.27%。

数据来源:Wind,2018/1/1-2019/12/31,指数累计涨幅10.82%。定投方式同上。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

定投3年

VS

定投5年

时间的长短影响定投收益吗?

从模拟定投偏股混合型基金指数的结果来看,定投期限和定投收益之间的相关性并不是很大。虽然定投时间越长,获得更高累计收益的概率越大,但不一定能获得更高的年化收益。

数据来源:Wind,2017/1/1-2021/12/31,指数最近1年、3年、5年累计涨幅分别为7.68%、143.46%、112.33%。定投方式同上。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

对于定投来说,重要的是能够长期坚持,未必是定投越久越好,定投的过程中还需要适当止盈。简单来说,就是提前设定一个合理的目标收益率,当定投累计收益率达到目标时,即可止盈。

目标收益率计算方式

假如以4%年化收益的理财产品为目标,考虑3%的通胀率,预期定投3年。目标收益率=(1+4%+3%)^3-1=22.5%。

宽基指数

VS

行业指数

哪类基金更适合定投?

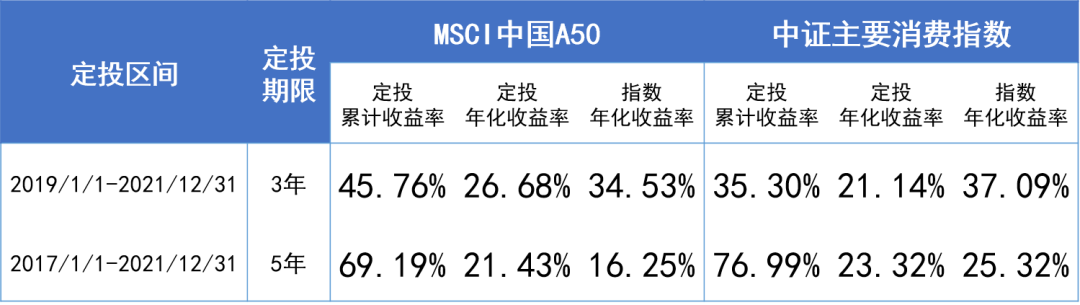

当前A股行业轮动加速,风格切换持续时间缩短,长期来看适合用更为综合的方式覆盖。宽基指数的好处就在于覆盖全,可以作为“核心”配置,例如行业均衡、龙头集中的宽基指数代表——MSCI中国A50互联互通指数。

行业指数也可以用来捕捉周期性、行业性超额收益机会,作为“卫星”配置。但并非所有行业指数都适合定投。定投取胜的关键在于投资的行业能够长期增长,通过定投平滑估值波动的影响,因此盈利驱动的行业指数才是定投的较好选择,例如中证主要消费指数。同理,能够长期帮助实现资产稳健增值的优质主动权益基金也可以作为定投标的。

我们还是用上述方式模拟定投MSCI中国A50互联互通指数和中证主要消费指数,统计数据显示两个指数近3年和近5年的定投表现都较为亮眼。

数据来源:Wind,2017/1/1-2021/12/31,定投方式同上。MSCI中国A50互联互通指数(746059.WI)2017-2021年历年涨幅为38.4%、-22.8%、35.1%、38.4%、-3.3%,指数累计涨幅93.18%;中证主要消费指数(000932.SH,也称中证800消费指数)2017-2021年历年涨幅为56.0%、-23.1%、64.7%、70.2%、-8.1%,指数累计涨幅209.05%。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

等额定投

VS

成本定投

定投策略会影响投资效果吗?

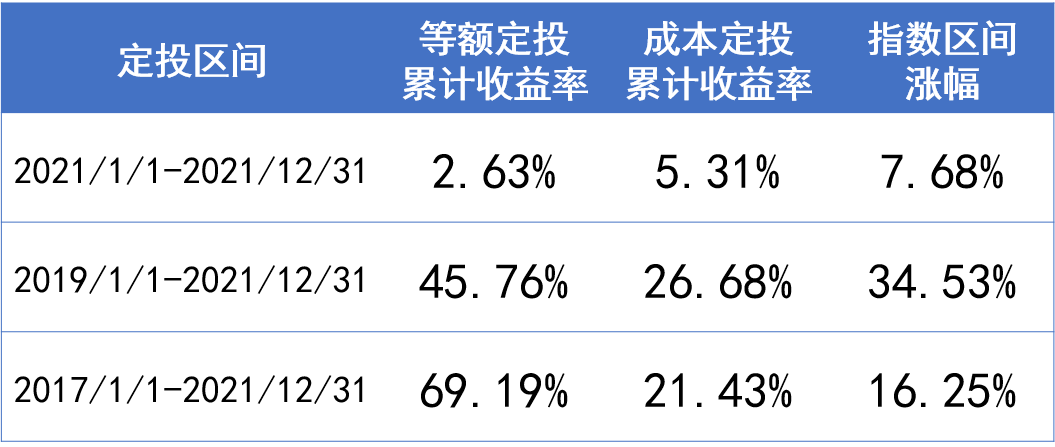

等额定投是指在固定周期以固定金额投资于固定基金产品的投资方式,上述模拟均采用等额定投策略。成本定投是由汇添富基金首推的采用移动平均成本法的一种投资策略,即当基金净值高于平均持有成本一定比例时,则按预设比例减少当期扣款额;当基金净值低于平均持有成本一定比例时,则按预设比例增加当期扣款额。

通过不同的定投策略模拟不同类型指数在2018年1月至2019年12月区间(微笑曲线)的定投效果,可以发现按周定投的效果要好于一次性投资,其中成本定投策略下效果好于等额定投策略。

数据来源:Wind,2018/1/1-2019/12/31,等额定投方式同上。成本定投参数设置:当基准日价格低于单位平均成本0.5%时,扣款倍数为2倍;当基准日价格高于单位平均成本4%时,扣款倍数为0.2倍;其余情况扣款倍数为1倍。投资偏股混合型基金指数、MSCI中国A50互联互通指数、中证主要消费指数在2018/1/1-2019/12/31区间的年化收益率分别为5.27%、2.12%、12.55%。,等额定投年化收益分别为19.25%、12.58%、25.83%,成本定投年化收益率分别为18.91%、13.03%、29.22%。定期定额投资是一种长期投资方式,但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

总结来说,基金定投是一种长期的投资方式,是帮助克服人性弱点,力争避免追涨杀跌较好的投资策略。对定投感兴趣的小伙伴可以关注小编家优秀的主动权益基金,也可以定投优质的指数基金,例如硬核宽基指数——汇添富MSCI中国A50互联互通ETF(560050)及其联接(A/C:014528/014529),优质行业指数——汇添富中证主要消费ETF(159928)及其联接(A/C:000248/012857)。

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不构成基金表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。汇添富MSCI中国A50互联互通ETF及其联接、汇添富中证主要消费ETF及其联接均属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。汇添富MSCI中国A50互联互通ETF及其联接基金的标的指数名称为MSCI中国A50互联互通人民币指数。汇添富MSCI中国A50互联互通ETF及其联接基金并非由MSCI赞助、认可或推广,且MSCI就任何该等基金或证券或该等基金或证券所基于的任何指数不承担任何责任。有关MSCI与汇添富基金管理股份有限公司以及任何相关基金之间的有限的关系的更详细说明请见汇添富MSCI中国A50互联互通交易型开放式指数证券投资基金及其联接基金发行文件。中证主要消费ETF及其联接基金的标的指数名称为中证主要消费指数,该指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和特殊目的的适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。目标 ETF 的联接基金不能保证基金的表现会与目标指数和目标ETF表现完全一致。