今年上半年,无论海外还是国内,债市还是股市,商品还是汇率,均面临较大波动。总的来看,截至6月27日,万得全A年今年以来下跌10.11%,最大回撤-28.21%;中债财富总值指数年初以来收益率为1.80%,最大回撤-0.48%;美元兑人民币(CFETS)从3月31日的6.3433一路贬值至5月16日的低点6.7967;ICE布油最高上冲至139美元的历史次高点后急速回落至100美元以下,之后便在100-120美元间波动。

从影响市场的宏观主线来看,海外主要受通胀和美联储货币政策收紧影响,而国内主要受到稳增长政策及其效果影响;期间俄乌冲突通过影响通胀预期对海外资本市场产生较大影响;上海、北京疫情的反复给国内经济增长带来阶段性扰动,造成A股、债市短期波动加剧。

从2022年上半年市场波动时点来看,A股在4月下旬上海疫情峰值拐点出现后,开始超跌反弹,在5月经济数据公布后,开始交易经济复苏;从风格结构来看,在市场调整期间,价值板块表现相对抗跌,申万低市盈率指数4月最大回撤仅为11.52%,同期万得全A为17.04%;当市场反弹时,前期调整幅度较大的成长板块弹性较大,申万高市盈率指数5月以来,截至6月27日,收益率为22.45%,同期万得全A上涨15.40%。

债券市场在4月份疫情冲击严重时,收益率大幅下行,10Y国债收益率4月7日下行至2.74;在5月股市超跌反弹时,由于阶段性货币宽松、经济还未复苏,债市和股市双双上涨,5月27日国债收益率触及阶段性低点2.70;而5月份经济数据公布后,债市受经济数据较预期好影响,开始震荡上行。

一、2022下半年市场展望

(一)国内市场波动水平或下降

前期影响市场的大多数风险因素已逐步平复,A股未来的主导矛盾将是稳增长预期和兑现。从5月份经济数据来看,固投累计同比6.20%,有边际企稳的迹象;同时社零当月同比下滑6.70%,房地产投资累计同比下滑4.0%,消费复苏、地产降幅收窄还需政策和时间。

目前全国对稳增长的严峻性已形成共识,地方政府专项债在6月份之前全部发完,7、8月份形成实物投资,照此推演,6月份社融,7月、8月份基建或有不错表现,但3季度社融增速可能会低于2季度;制造、消费的恢复速度会影响市场预期,市场博弈点会在各经济板块增速和预期的细微差别上,预计3季度市场波动会小于2季度。

(二)全球市场仍处于风险释放过程中

美联储还在紧缩通道中,虽然有投资者认为目前3.0以上的十年期美债利率对美联储加息的反应已基本到位,但过去2年美联储的量宽政策向市场投放了大量货币,这些货币收回也会对全球市场造成持续压力,4月1日以来,截至6月27日,标普500下跌13.91%,纳斯达克指数下跌18.96%。

美国信息产业过去两年受益疫情,利润增速处于不可持续的高位,未来在流动性收紧的同时也面临ROE下行,且美股估值目前仍较高,以上均导致美股未来波动时间会较长。海外其他股市也会受到美股牵引,只是它们估值水平较低,波动将小于美股,印度、越南等新兴市场在市场波动中可能会出现较好的配置时点。

(三)中外周期不同步,A股独立行情仍受制约

面对全球资本市场大幅波动,A股的独立行情仍然会受制约。近期A股独立行情源于我国经济周期比其他国家早。

从流动性周期来看,我们从去年下半年开始就开启宽货币,M2同比一路上行至11.1%,而海外目前仍处于货币紧缩中;从经济周期来看,2021年我国经济开启了衰退周期,目前处于衰退后期、复苏前期阶段,而海外处于经济由过热向衰退转化的阶段;从物价周期来看,我国防疫政策是保生产,消费者在疫情中受损,所以通胀压力并不大,5月CPI同比2.1%,而海外面临着较严重的通胀,美国5月CPI同比8.6%,欧盟HICP同比8.8%。虽然国内经济和海外主要经济体处于不同阶段,但国内稳增长一波三折,在等待数据验证经济成色的过程中,A股仍可能会受到全球资本市场调整的压制。

二、2022下半年基金组合配置

我国经济处于从衰退向复苏过度的阶段,流动性从宽货币向宽信用过度,债券市场收益率低,股票市场估值合理偏低,在此背景下,股市性价比阶段性占优。但由于此阶段可能存在反复,下半年仍可能面临上半年遭遇的风险冲击,所以落脚到配置上,仍然是债市阶段性防风险,股市中性配置。

(一)债市:阶段性防风险

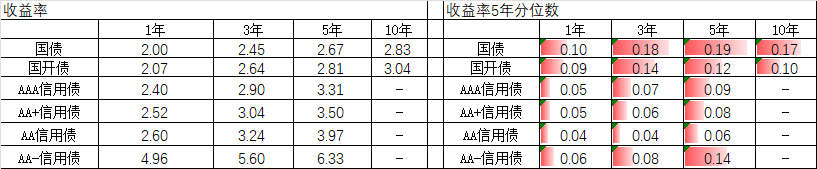

上半年债券市场表现超出市场预期,由于稳增长阶段性的低于预期,宽货币迟迟传导不到宽信用,债券收益率有较大幅度下行,导致目前债券市场的收益率处于极低的水平。

数据来源:Wind,截至20220627

数据来源:Wind,截至20220627随着宽信用的逐步形成,债券的配置窗口期可能会慢慢关闭,除非后续出现对经济有较大冲击的突发事件,债券市场收益率继续下行概率较低。债券收益率大概率在目前水平震荡,随着稳增长效果显现而逐步调整。但由于我国经济增速已经负担不起较高的利率水平,利率上行的空间也较以前有了一定的收窄。

对于债券型基金应降低收益预期,选择债券投研能力较强、投资经理业绩优秀的基金;同时因为各种信用利差都处在较低水平,所以信用下沉策略性价比并不高。且在少数持有较高到期收益率债券的基金中,还需仔细甄别基金的信用定价能力,防范信用风险。目前债券收益率降低、股市风险得到一定释放条件下,可以选择一定比例的贝塔较低的固收+资产作为替代。

(二)股市:性价比优于债券,但压制因素犹存

1、A股以结构性机会为主,成长优于价值

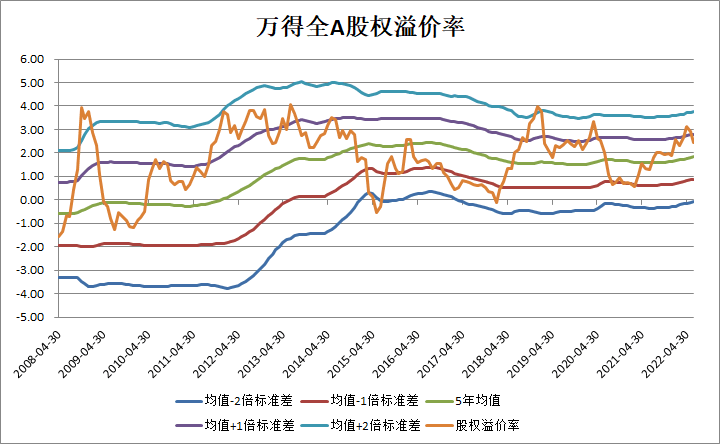

数据来源:Wind,截至20220627

数据来源:Wind,截至20220627经济周期从衰退向复苏转化过程中,股票性价比好于债券,但由于我国经济企稳受到各种因素压制,市场担心如疫情冲击、防疫政策、地产长效机制等影响,并对出口前景心存疑虑,在经济不明朗的情况下,市场可能不会提前给予复苏定价,A股难有趋势性行情,主要以局部和板块机会为主。

从风格来看,在估值水平合理的情况下,从长期配置的角度,成长板块的性价比优于价值板块,但也要回避短期利空冲击时的风险快速释放。

落脚到基金组合配置中,对于偏股型基金,仍然优选投研平台实力雄厚、投资经理认知能力强、alpha获取能力较强的偏股型基金,并规避规模过大的基金。当市场只存在局部和板块型机会时,操作灵活、规模较小的基金更适合获取超额收益。

2、海外资产调整后有望提供长期配置机会

海外股票市场仍处于风险释放过程中。港股、中概股今年一度遭遇各种冲击,恒生指数年初最大回撤达27.21%,但近期开始企稳回升,且港股、中概股目前处于低估状态,对利空具有一定的免疫保护。长期成长空间较好的印度、越南等新兴市场也在跟随全球市场波动,挂钩这些市场的基金有望出现较好的配置时点。

我国基金市场有沪港深、QDII产品可进行海外资产配置,投资者可优选投研平台较强、基金投资风格稳定的海外资产进行长期配置。

注释:文中数据除特别说明,均来自万得,截至2022年6月27日

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。