2022年已经过半,这半年A股先抑后扬,市场情绪也发生了较为剧烈的变化。A股在经历了1月的美联储加息、3月的俄乌战争以及4月的上海疫情后,市场持续下跌,上证指数一度跌至2886.43点。而随着国内疫情的好转,大家对市场的信心逐渐恢复,5月和6月市场强势反弹,上证指数一路涨至3409.21点。许多投资者不禁感叹:A股变脸的速度简直比川剧变脸还要快,这让投资者提出疑问:面对这样的市场我们到底是选择价值投资还是成长投资呢?

数据来源:Wind,2886.43为上证指数2022.4.26收盘点位;3409.21为上证指数2022.6.28收盘点位

2022上半年价值与成长的收益表现

其实,我们不妨先回顾一下上半年各行业的市场情况。上半年除煤炭行业实现了31.38%的正收益外,其余30个行业均为负收益,其中电子、军工等成长板块跌幅居前,而房地产、银行等低估值板块跌幅较少。

行业分类为申万一级分类

数据来源:Wind,2022.1.1-2022.6.30

如果我们以上半年上证指数最低收盘价那天(2022.4.26)为分界点,分别观察当日前后各行业的收益率又会如何呢?结果表明,有6个行业既是1.1-4.26跌幅前10的行业,也是4.27-6.30涨幅前10的行业,并且这些行业大多属于成长板块。

行业分类为申万一级分类

数据来源:Wind,2022.1.1-2022.6.30

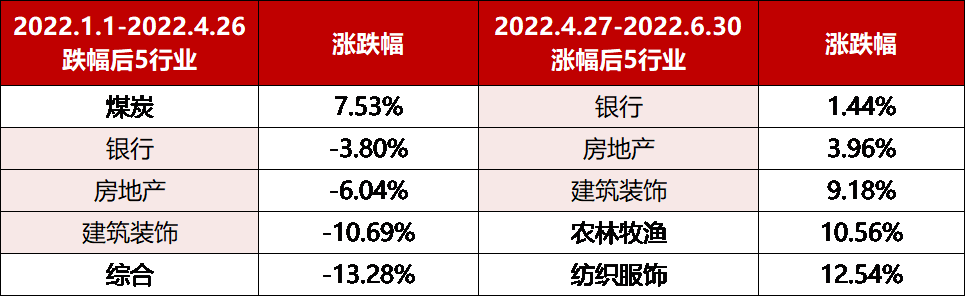

同样,有3个行业既是1.1-4.26跌幅后5的行业,也是4.27-6.30涨幅后5的行业,并且这些行业均属于价值板块。

行业分类为申万一级分类

数据来源:Wind,2022.1.1-2022.6.30

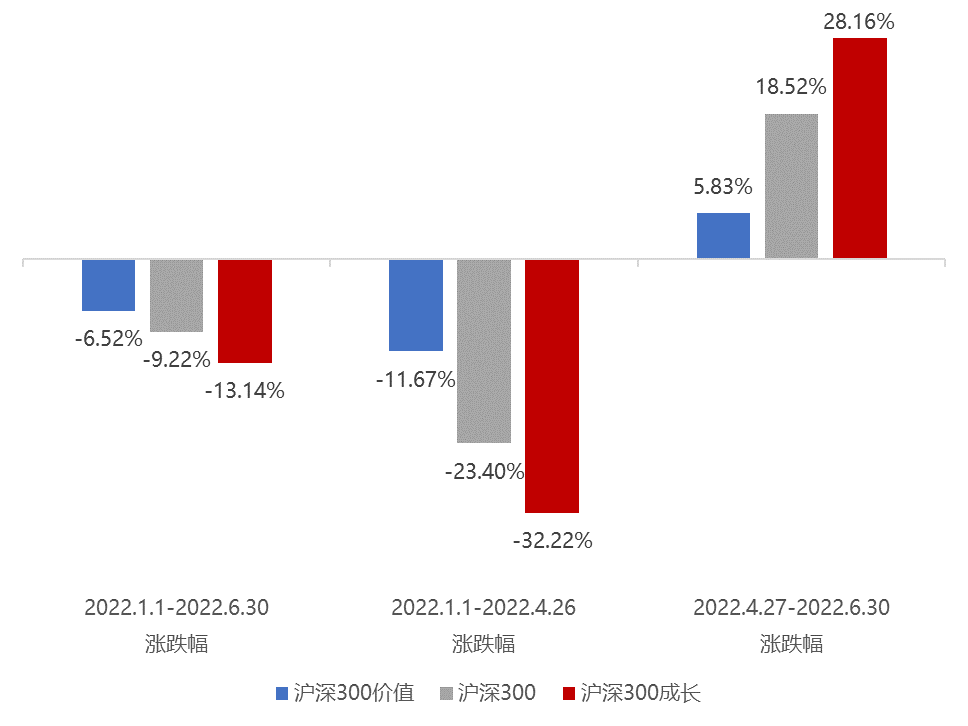

不难发现,价值板块具有相对较好的抗跌性,在市场下跌时,成长板块的跌幅要大于价值板块。但也正所谓“盈亏同源”,在反弹中,成长板块的反弹幅度也会更大一些,因为成长板块的特点是弹性较大。沪深300、沪深300价值和沪深300成长指数的表现也很好地说明了这一点。

数据来源:Wind,2022.1.1-2022.6.30

数据来源:Wind,2022.1.1-2022.6.302022下半年如何选择价值与成长?

价值与成长是两种不同的投资风格,在基金投资中也形成了价值投资风格与成长投资风格。实际上,成长与价值之间并不是一道单选题,而是多选题。

从近10年价值、平衡和成长风格型基金指数的各年度收益率可以看出,并没有哪种风格的基金能够永远跑赢市场,各类风格基金的行情呈轮动状态,而平衡风格型基金指数的收益率基本都位于价值风格型基金和成长风格型基金之间。因此,对于不想押注成长风格与价值风格哪者更优的投资者,可以充分发挥资产配置的优势力量,在成长与价值间进行均衡、灵活地配置,做到既能攻又善守 。

价值、平衡和成长风格型基金指数近10年收益率

数据来源:Wind,2012.1.1-2022.6.30

数据来源:Wind,2012.1.1-2022.6.30那么,如何在成长风格和价值风格中进行资产配置呢?

1、考虑对风险的承受能力

价值投资在于寻找市场错误定价而带来的投资机会,看重的是安全边际。即使市场存在再次下跌的可能,但由于估值较低,跌幅也相对有限。而成长投资关注的是企业的未来发展,因此需要承担更高的风险来博取更高的成长性。

从近10年价值、平衡和成长风格型基金指数的最大回撤也可以看出,成长风格基金指数的最大回撤通常较高,而价值风格基金指数的最大回撤则较低。

价值、平衡和成长风格型基金指数近10年最大回撤

数据来源:Wind,2012.1.1-2022.6.30

数据来源:Wind,2012.1.1-2022.6.30因此,投资者在两种风格间进行相对均衡的配置,能够在减少组合回撤的同时也不损失过多收益。当然,对于风险承受力较高的投资者,可以适当增加成长风格的配置比例以博取更高收益;对于风险承受力较低的投资者,也可以适当增加价值风格的配置比例以追求组合稳健增长。

2、考虑对估值的忍受度

价值投资强调低市盈率和低市净率,当以低于当前价值的市场价格买入时,投资者能够获取较好的安全边际,因而在市场下跌时也能有较强的防御能力。因此,对于投资偏谨慎、估值容忍度较低的投资者而言,可适当调高价值风格的配置比例。而成长投资强调高市盈率和高盈利成长,投资着眼于企业未来的发展空间,因此,对于估值容忍度较高、注重成长性的投资者而言,可适当调高成长风格的配置比例。

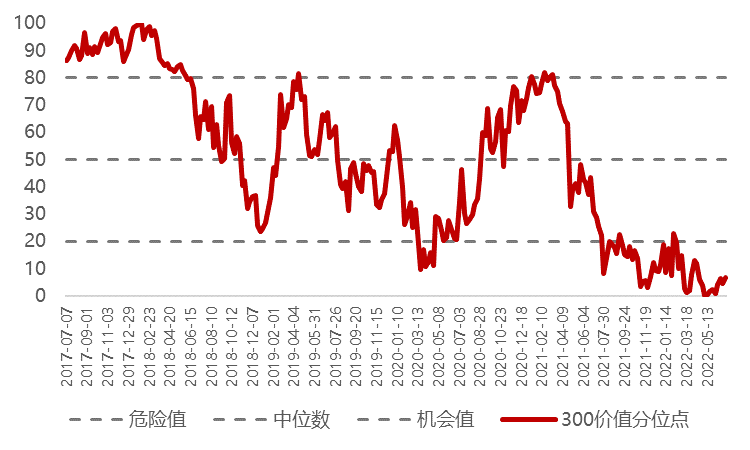

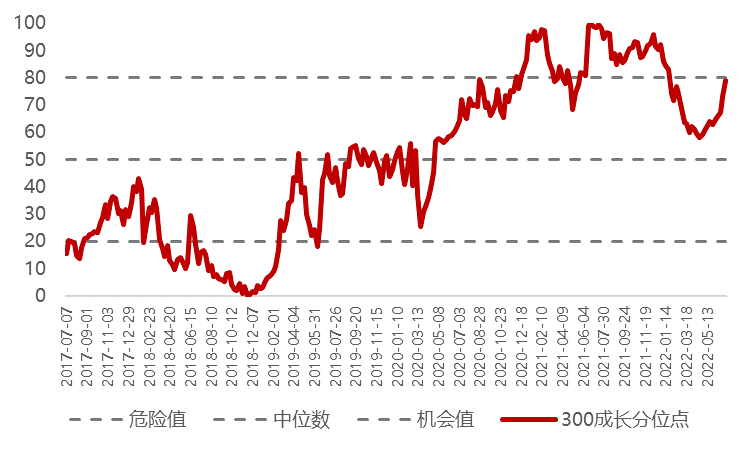

同时,我们还要时刻关注市场情况,根据市场的风格轮动在组合配置上进行适当地调整。例如,从近5年的估值分位来看,当前沪深300价值处于6.67%,估值较低;而沪深300成长处于78.82%,估值较高。因此,投资者可以适当增加价值风格的配置比例,减少成长风格的配置比例。

数据来源:Wind,2022.7.1

沪深300价值近5年估值分位点

数据来源:Wind,2017.7.7-2022.7.1

数据来源:Wind,2017.7.7-2022.7.1沪深300成长近5年估值分位点

数据来源:Wind,2017.7.7-2022.7.1

数据来源:Wind,2017.7.7-2022.7.1市场风格是在不断切换的,并不存在一种适合任何市场情况的投资风格。因此,在投资中我们要了解各种市场风格的优势和劣势,同时匹配自己的风险收益特征,构建合适的投资组合,只有这样才能帮助我们更好地应对不断变化的市场。

注:最大回撤:最大回撤是指在选定周期内任一历史时点往后推,指数走到最低点时的收益率回撤幅度的最大值。最大回撤计算方法:最大回撤=Min{(Xi-Xj)/Xj)*100};Xi、Xj为所选区间内所有的点位,i>j,即Xi对应的点位日期必须在Xj的后面。价值风格型基金指数2012-2021及2022上半年最大回撤发生时间分别为:20120504-20121129、20130206-20130626、20140219-20140320、20150612-20150826、20160106-20160128、20170411-20170510、20180124-20181018、20190419-20190606、20200305-20200323、20210913-20211105、20220112-20220426。平衡风格型基金指数2012-2021及2022上半年最大回撤发生时间分别为:20120507-20121203、20130529-20130624、20140217-20140519、20150612-20150915、20160106-20160128、20170407-20170601、20180124-20181018、20190404-20190606、20200225-20200323、20210219-20210324、20220104-20220426。成长风格型基金指数2012-2021及2022上半年最大回撤发生时间分别为:20120618-20121203、20130529-20130624、20140217-20140519、20150612-20150915、20160104-20160128、20170324-20170601、20180312-20181018、20190404-20190606、20200225-20200323、20210210-20210324、20220104-20220426。数据来源:Wind。

基金有风险,投资需谨慎。本文内容仅供参考,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品法律文件。基金投资策略、投资范围、基金经理等相关信息,可前往银华基金官网的信息披露板块查询了解。