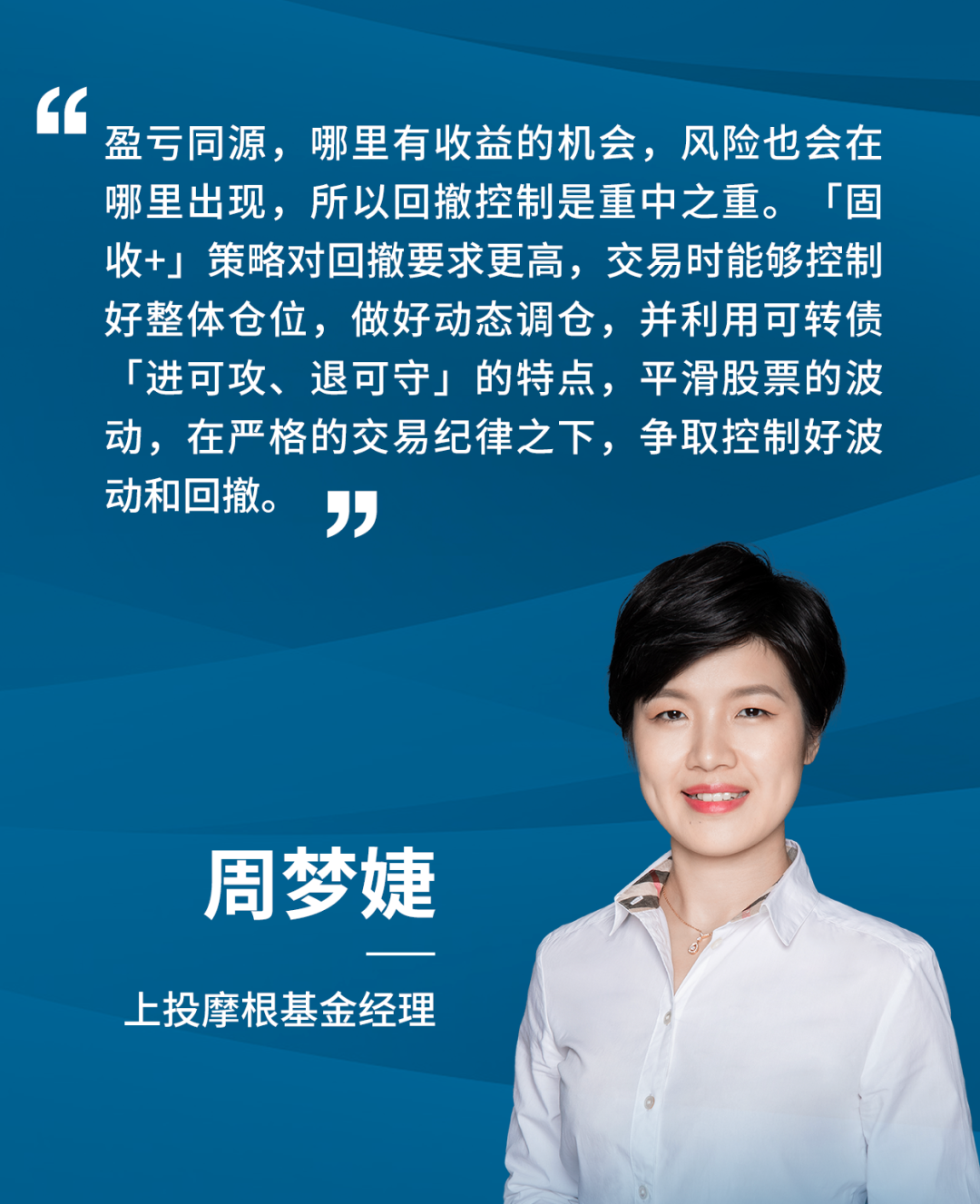

周梦婕女士,2011年7月入行,拥有近11年研究经历;2019年4月起担任基金经理,2021年9月加入上投摩根,2022年1月起任上投摩根安通回报混合基金基金经理。

近期,在上投摩根Alpha Talk – 机构客户双周交流会上,基金经理周梦婕对上半年的市场演绎逻辑、震荡市下如何利用「固收+」策略寻求超额收益进行了详尽分析,并展望了2022下半年的市场宏观脉络。

一季度上,外部环境主旋律是通货膨胀。去年,美联储维持「通胀暂时论」的基调,货币政策总体偏鸽派。回溯来看,偏鸽派的美联储彼时并未较好地控制住通胀水平,叠加俄乌冲突的影响,美国通胀上行的幅度和持续时间充满了不确定性。因此,2022年以来美联储一直采取偏鹰派的立场,以期通过快速加息遏制通胀。基于美国经济强劲的基本面数据,该政策路径引发了美元回流和美债利率上行,对我国而言,形成了「强美元+美债上行」的外部宏观环境。

从内部环境上看,一季度我国总体保持稳健中性的货币政策,主要因为在过去两年,我国在疫情防控上的较好表现,使得货币政策与外部环境呈现出了不同的节奏。同时,在稳增长的经济诉求下,我国自去年三季度开始降准,补充基础货币。虽然外围宏观流动性有所收紧,但是我国内部的宏观流动性仍相对宽松。一季度,我们还提出了GDP(国内生产总值)5.5%的增长目标,稳增长预期发酵。

总体来看,一季度外围宏观环境是「流动性收紧+强美元+美债上行」,内部是「流动性相对宽松+稳增长预期」。反映在资产价格呈现上:A股投资风险偏好下降,估值扩张受到压制,拥挤交易导致资产价格剧烈摆动。整个一季度主题围绕着外部通胀在内部的映射上:如粮食通胀、能源通胀等;再提出GDP5.5%的目标后,地产链预期发酵。债券方面,内外围流动性相反,国内相对充裕的流动性叠加优质资产稀缺,支撑了国内的债券市场,使得利率表现相对外部较为坚挺。

二季度上,外部环境有些微反转。美国过于强硬的政策立场与市场对美国经济是「硬着陆」还是「软着陆」基本面观点的分歧,反而导致市场对美国衰退的担心。二季度的主题是疫情。上海突发疫情推动了流动性宽松预期的发酵。权益资产经历了一轮杀跌后,估值性价比开始显现。国内流动性宽松在消化国外的不确定性,使得短久期维度数据较好,中久期维度逻辑强的产品受益。权益资产上,短期具备高景气度的光伏、新能源车等领域率先反弹。债券资产上,利率已回到疫情前水平。相对来说,转债的表现主要跟随正股的结构性行情,光伏、汽车、储能类转债表现较好。

总体来看,二季度宏观外围主要是美联储对通胀更为强硬的表态引发了海外衰退预期,内部趋势表现为流动性进一步宽裕,资产表现上,主要股指和利率基本回到疫情前水平。

可转债是一类介于股票和债券之间的投资品种,从某种程度上来说,可转债是股票和债券之间流动性的中转站。

一方面,可转债具有债券属性,由于机构资金的配置以固定收益资产为主,因此,在流动性自上而下的变化中,可转债市场的反馈较股票市场更为敏感。另一方面,可转债的收益很大程度上源自于正股。

综合这两个特性,相对来说,可转债不属于纯粹的避险型资产,而是会跟随股票反映出一定的股性,因此在市场调整之际,可转债的变化会先行于股票,给我们提供一些前瞻性的交易可能。

自2017年以来,可转债的市场规模快速扩容,给投资者带来了更加丰富的投资选择和投资策略。其规模快速提升的原因主要有三点:

第一,根据以往的统计数据做业绩归因后,可转债市场的强势表现,主要受益于股票市场的结构性牛市;正股较好的赚钱效应,带动可转债同步上涨。

第二,资管新规的实施,令非标资产的比重不断降低,部分机构资金进入可转债市场;由于机构投资者具有较好的市场前瞻性,擅长逆势布局,因此,机构资金在每次权益市场调整之际,对可转债起到了较强支撑作用,可转债也因此呈现出一定的抗跌性。

第三,可转债T+0的交易机制,以及相对宽松的涨跌幅限制,吸引了很多量化资金,提高了可转债市场的活跃度。

目前市场体量较大,无论是哪种策略,用的恰当都会获得理想的回报。高弹性策略一般对应更宽幅的收益空间,低弹性策略一般对应稳定收益。不同产品侧重点不同。针对低价转债,我们建立了一套模型,会更为关注YTM(到期收益率)、评级、交易量、投资性价比等方面,进行衡量配置;弹性方面,则主要依靠公司权益研究团队的支持,侧重于景气度高,未来业绩基本面过硬的品种。

今年风险资产的波动较大,因此「固收+」策略的优势得以显现。我们的组合主要投资于债券,股票投资的比例不超过30%。在此策略下,投资组合的第一层收益是「固收」部分,以债券和现金构建底仓,将票息作为基础收益来源。与此同时,通过精选买入和跟踪持仓债券的资质变化,把握债券市场的资本利得收入。投资组合的第二层收益,则是以股票和可转债所构建的增强部分。

在投资框架方面,股票和可转债的投资逻辑基本一致。首先,观察宏观大环境是否安全,然后,通过经济及产业周期,货币政策和流动性,监管政策边际变化,定位目前所处的投资周期;推导到中观,寻找符合当下市场结构和政策环境,能跟随宏观共振的行业:比如今年一季度中,符合交易通胀方向的能源和农业板块,以及在经济复苏和流动性宽裕的宏观环境下,短久期、高景气度的高端制造和新能源板块。

由于股票市场的纵深度较大,即使是同一行业,技术路线不同的标的,仍会出现明显的分化。这意味着即使选出了正确的赛道,景气度的变化对相关产业链和细分领域的利好,结构上依然呈现较大差异。这方面可以从公司的投研团队获得很多帮助。

总的来说,我们会先从宏观和中观上寻找市场给出的信息,再去挖掘受益于当下周期的品种,然后通过持续地复盘,优化整体的投资框架。

盈亏同源,哪里有收益机会,风险也会在哪里出现,所以回撤控制是重中之重。「固收+」产品对回撤的要求,相对高于以股票为主的混合型基金,这就要求控制整体仓位,做好动态调仓,并用可转债做辅助,利用可转债「进可攻,退可守」的特点,平滑股票的波动,严格遵守交易纪律,争取控制好波动和回撤。以下是控制回撤的几项思路:

首先,控制好基金产品的仓位中枢。仓位中枢是产品风格的体现,不宜反复漂移,但也不能僵化。如果流动性、监管政策、货币政策和国内外环境等宏观因子出现变化,或者未来的不确定性导致资产价格下降,不论是信用债还是股票和可转债,它们的风险敞口都必须严加把控。

其次,做好组合的分散化。对「固收+」策略来说,投资板块过于集中,可能会带来收益,也有可能增加波动,造成收获的收益和承担的波动风险不匹配。综合来看,要做好均衡配置,这样才能做到「东边不亮西边亮」的效果。

此外,我们十分强调估值的安全边际,需注意风险防范。举例来说,机构投资者在股票和可转债的品种选择上,可能会出现审美偏好趋于一致,并将标的估值推向高位,当风险过于集中时,就可能引发杀多的抱团性风险。所以寻找结构化机会,要强调估值安全边际,对风险做好防范。

最后,遵守止损止盈的交易纪律,规避人性的弱点。我们力求通过对上述策略的严格执行,为投资者带来更好的持有体验。

长期来看,可转债的慢牛格局仍在,主线为结构性行情。外围经济衰退的风险虽然加大,但是内部流动性仍较为宽裕,且尚未出现转向迹象,这种宏观环境利好短期业绩好,中期逻辑顺的品种。比如,高端制造、军工等有较好业绩较好的可转债标的已经率先反弹。

而从短期来看,目前核心龙头转债的估值水平和绝对价格,虽然较四月底存在一定幅度的抬升,不过现在仍处于合理区间。

下半年来看,风险利率或将回归中性的常态水平。面对各方面的压力,理论上其不太会出现猛烈的切换情况,更可能是以循序渐进的方式实现经济复苏、带动就业上行。

可转债或将延续结构性行情,一些顺周期的,中低价格且溢价合理的转债值得投资者重点关注。这类标的,或将受益于经济修复,表现出价格中枢上移,包括建筑建材、数字经济和能源等方向。另外,高景气的方向依然是我们配置的重心,经济复苏过程中,业绩优秀的品种仍然值得长期持有。

展望下半年投资机会,关注宏观、行业景气度、底仓控制、交易纪律和风险防范,是「固收+」策略下,投资组合管理的重点和要点。