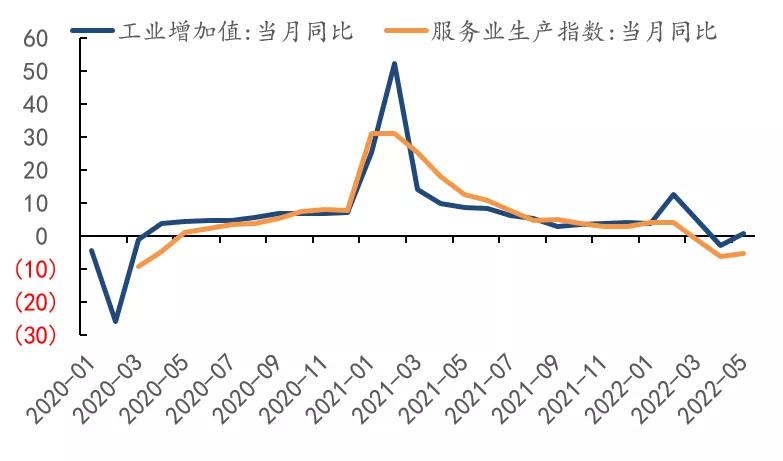

国内方面,5月工业增加值同比0.7%,较4月提高3.6个百分点,好于市场预期,但仍低于疫情前,其中制造业恢复较为迅速,上海相关制造业汽车、通用设备的环比改善最为显著。随着国内疫情得到有效控制,上海等地逐步复工复产,国内工业生产有望进一步回升。5月基建投资改善较大,政策稳增长力度有所体现;制造业投资韧性仍强,主要在于留抵退税政策的支撑;房地产投资增速继续下滑,但开工、销售等指标已边际回暖,房企的拿地意愿也有所回升,但居民中长期贷款连续6个月同比少增,显示出地产松动效果仍有待进一步观察。6月国内PMI 50.2%,重回荣枯分水岭以上,非制造业商务活动指数大幅反弹6.9个百分点至54.7%,生产指数52.8%,回升3.1个百分点,生产端延续快速复苏。随着疫情形势好转,国内经济整体呈现复苏态势。

海外方面,5月美国通胀数据全面超预期,CPI同比上涨8.6%,创1981年12月以来新高。6月密歇根大学消费者信心指数初值50.2,创历史新低,高通胀已出现侵蚀消费的迹象。6月美联储加息75个基点,为1994年以来单月最高加息幅度,联邦基金利率目标区间由0.75%-1.00%上调至1.50%-1.75%。根据点阵图,美联储对联邦基金利率的预期将更为激进,市场普遍预测今年年底联邦基金利率或将达到3%之上,中位数为3.25%-3.5%,相比3月预测中位数出现大幅上调。6月美国ISM制造业PMI为53,远低于5月的56.1,呈现新订单回落、库存增加的格局,需求下滑明显,“滞胀”态势逐渐显现。

总体而言,地缘政治风险等海外因素对我国影响有限。在疫情未完全清零的情况下,近期经济活动解绑加速,稳增长政策逐步落地,经济将步入复苏象限,金融机构风险偏好明显回升,债市面临的基本面环境略有弱化,但经济复苏仍需要政策放松支持,资金面短期内仍会偏宽松,7月利率预计延续低波动震荡,需持续关注疫情、信贷需求、房地产销量、特别国债等因素的扰动。

内容来源:兴业基金固收研究部

数据来源:Wind

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的具体情况。

我国证券市场发展时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

以上信息仅供参考,不是基金宣传推介材料,不作为任何法律文件。在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。