来源中金点睛

日本前首相安倍晋三在7月8日的一场竞选活动中突然遇刺,引发全球错愕。本文中,我们尝试从经济政策、以及金融市场与全球流动性的两个角度去推演由此可能产生的一些涟漪效应。

摘要

一、经济政策潜在变数:短期或有助于强化政局稳定以及一些政策主张推进;但也埋下了后续不确定性和变数的可能

事件发生不排除使得自民党在参议院选举中获得更多选民情感上支持而获胜,强化短期政局稳定和政策推进。但由于自民党内部也非“铁板一块”,因此后续将围绕哪个方向形成新的共识,如“安倍经济学”走向值得密切关注。

二、货币政策与金融流动性的涟漪:关注日本央行政策和日元套息交易(Carry Trade)

日央行激进的货币宽松是“安倍经济学”重要一环。后续若出现调整YCC容许目标、黑田行长任期届满、避险情绪和预期变化等,都值得关注对全球金融市场和流动性的连锁反应,背后的传导机制便是日元套息交易(carry trade)。

目前从多个维度也出现一些日元套息交易紧绷的迹象,如:1)日本持有的美国国债规模从2021年底以来已经连续回落。2)汇率对冲后的美日利差降至多年低位。3)近期日元净空头的回升和日元的持续走弱出现一定背离。因此后续可能引发的涟漪效应值得关注。

正文

日本前首相安倍晋三在7月8日的一场竞选活动中突然遇刺[1],引发全球错愕,不仅是因为这一类事件较为罕见,也加大了市场在当前原本就错综复杂和意外层出不穷的全球宏观和地缘环境下的担忧情绪。

目前来看,这一事件可能引发的后续影响还难以做出完全评估。事发后日本和全球金融市场整体还算平稳,但不难想象的是,安倍作为日本任职时间最长(2006年和2012年两次当选)首相所留下的政策烙印(“安倍经济学”)、以及2020年9月卸任后依然对日本政坛施加较大的影响力,此次事件的后续潜在影响仍可能是多方面的、但或需要持续较长时间才会逐步显现。

本文中,我们尝试从经济政策、以及金融市场与全球流动性的两个角度去推演由此可能产生的一些涟漪效应。需要指出的是,既然是推演,便意味着是基于一定假设下的情景分析,而非必然可能出现的结果。

一、经济政策的潜在变数:短期或有助于强化政局稳定以及一些政策主张推进;但也埋下了后续不确定性和变数的可能

遇刺事件紧临定于7月10日要举行的国会参议院选举。此次选举中,执政的自民党与公明党联盟已经拥有69席的非改选席位,因此仅需再获得56席就可以超过半数,取得参议院控制权(日本参议院任期6年,每三年改选其中的半数,此次改选125席)。

此次选举之前,现任岸田文雄内阁的支持率就处于54%的高位[2],事件的发生不排除使得自民党获得更多选民情感上的支持,进而提高获胜的可能性。考虑到在2021年众议院选举中,执政联盟就已经获得465个众议院席位中294席的多数地位。

因此如果此次参议院再度获胜,或有望进一步强化当前岸田内阁的稳定性直到下一次2025年议会大选,也或将有助于自民党推动其政策主张,甚至包括安倍所推动的一些偏保守的主张。

不过,短期凝聚民意获得的支持率,也可能在长期埋下后续变数的可能。实际上,自民党内部也并非“铁板一块”,例如安倍和现任首相岸田文雄就分属清和政策研究会与宏池会,前者相对保守、后者更偏中间立场。

以经济政策为例,

►清和会以2012年安倍晋三提出的安倍经济学(Abenomics)为指导,体现为积极的财政扩张与激进的货币宽松。其主要主张被称为三支箭(三本の矢):1)激进的货币宽松;2)积极的财政扩张;3)促进并发展民间投资。除了货币宽松外,还有其他一些具体措施包括:1)调高消费税;2)修改日本银行法,设立2%的通货膨胀目标,以此来摆脱日本经济的通货紧缩,同时这也是“安倍经济学”的一大核心目标。

►相比之下,宏池会则以岸田文雄提出的“新日本式资本主义”为指导,除了延续安倍经济学中大胆的货币政策、积极财政政策、克服通货紧缩外,其核心在于更加致力于缩小社会贫富差距,打造增长和分配的良性循环,认为“没有增长就没有分配,没有分配就没有下一个增长,分配不是成本,而是对可持续增长的投资 ”。2022年5月,岸田文雄政府公布了“新日本式资本主义”的具体实施草案,包括四大核心重点投资方向:1)重视人才投资;2)促进科技发展和创新;3)鼓励初创企业;4)及提倡绿色转型和数字转型的投资。

安倍作为在任最长的首相且2020年卸任后仍活跃在政坛上,对自民党内影响力较大。因此,此次事件之后,自民党能否以及后续将围绕哪个方向形成新的共识,对于未来的政策走向、尤其是2012年以来对日本经济和金融市场影响巨大的“安倍经济学”都或将产生明显影响,因此值得密切关注。

图表1:在此次选举之前,当前岸田文雄内阁支持率就处于54%的高位

图表2:此次选举中执政的自民党与公明党联盟已经拥有69席的非改选席位,仅需再获得56席就可以超过半数

图表3:自民党内部也并非“铁板一块”

二、货币政策与金融流动性的涟漪:关注日本央行政策和日元套息交易(Carry Trade)

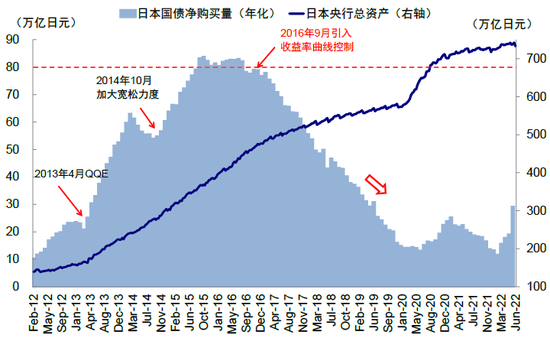

日本央行激进的货币宽松政策是“安倍经济学”的重要一环。在安倍的支持下,现任日本央行行长黑田东彦2013年3月就任以来,主张实施大规模的宽松政策,也成为“安倍经济学”的鲜明标签,例如2013年开始实施QQE(Quantitative and Qualitative Easing,量化质化宽松)、2014年加大宽松力度、2016年初引入负利率政策、2016年9月开始实施收益率曲线控制(YCC,Yield Curve Control)。

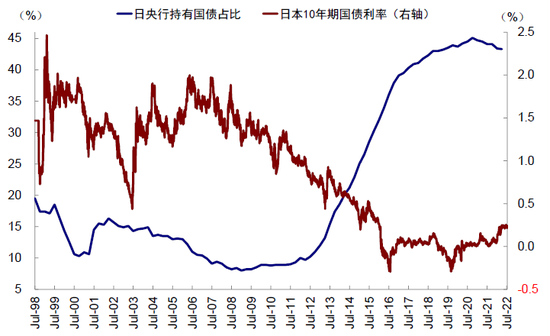

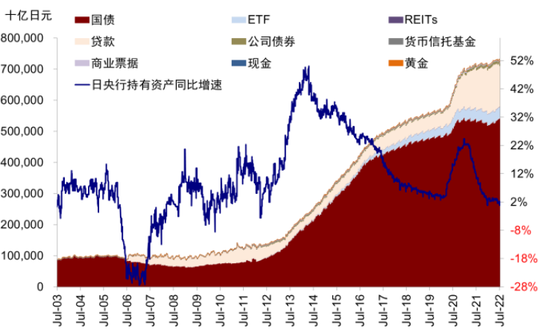

自此以来,日本央行的资产负债表迅速扩张,所持有国债占比从2012年的10%左右迅速扩大到当前的43%附近,日本的长端国债也持续下行并从2016年以来基本维持在0%附近。

图表4:日本政府部门杠杆水平处于历史相对高位,财政预算的扩大或进一步加重日本公共债务负担

图表5:日本央行持有国债占比从2012年的10%左右迅速扩大到当前的43%附近,长端国债基本维持在0%附近

黑田行长本轮任期将于2023年4月届满[3],此次事件是否会对后续日本央行的政策产生影响也是市场较为关注的焦点。

此前,在全球央行紧缩背景下,已经出现国际投资者预期日本央行也可能会“被迫”放弃YCC目标,进而博弈日本国债利率上行的做空交易,一度引发了国债市场熔断的剧烈波动(《从欧日债市动荡看紧缩下的薄弱环节》)。

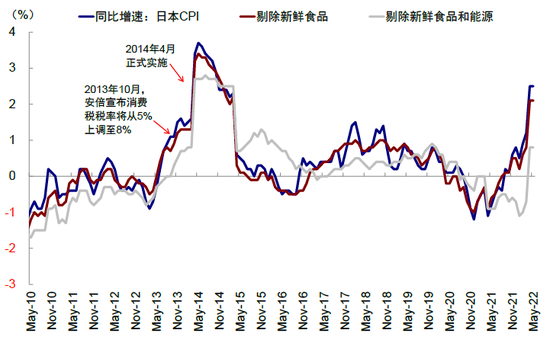

目前来看,由于日本通胀依然处于低位(特别是核心CPI)、同时需求整体偏弱。虽然服务业疫后修复明显,但制造业PMI继续下行,消费者信心也回到2020年以来低点,因此对于日央行而言似乎没有急于调整货币政策的必要。四月日本央行会议上将“连续固定利率无限量购债操作”变为常规化工具[4],也说明日本央行依然有维持目前宽松姿态的态度,2023年秋季之后或可能是比较合适的开启正常化的时机(《中金看日银#7:日本投资者严重的日债市场与央行政策》)。不过,此次事件或许对央行未来的政策方向添加不确定变量。

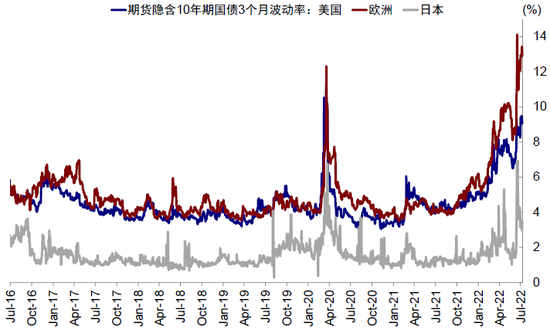

图表6:日本期货隐含10年期国债3个月波动率近期一度抬升至6.9%,当前已回落至3.5%

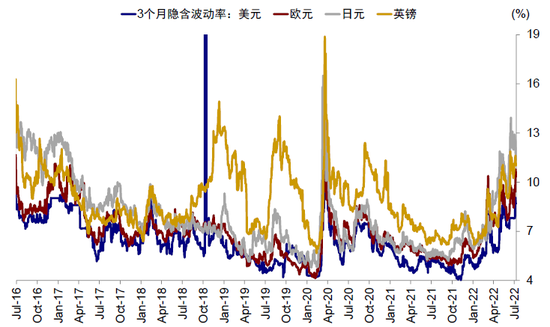

图表7:美元指数本周已突破107,日元3个月隐含波动率近期一度突破13.9%,当前已回落至11.4%

图表8:2013年10月安倍宣布提高消费税税率,日本通胀随之抬升,当前相比于其他发达国家仍处于低位

图表9:日本服务业疫后修复明显,但制造业PMI继续下行,消费者信心则降至2020年以来低点

但如果后续出现一些变化,例如可能调整YCC容许目标、黑田行长任期届满、甚至因为避险情绪和预期的变化,都值得关注其对全球金融市场和流动性的连锁反应,其背后主要传导机制为日元的套息交易。

日元作为主要的套息货币之一,在长期利率和日本国内高储蓄环境下,一定程度上等于利用国内的低息环境给全球提供部分流动性。如果因为上述一些变化(如外围避险情绪升级、或者预期日本债券利率上行、日本央行政策立场发生变化等)导致日元套息交易出现逆转的话(卖出其他货币资产并转成日元回流),则可能会推动日元升值、并伴随着一定的程度上全球资产抛售和流动性收紧,极端情形下甚至不排除出现局部的流动性冲击,这一机制也是日元往往具有所谓避险属性的主要机制(风险增加时,套息交易往往会卖出资产回流换回日元)。

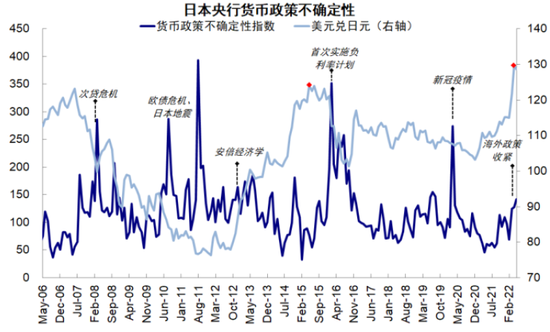

图表10:日央行货币政策不确定性指数上升至疫情以来高点

图表11:年初至今日本央行总资产规模增加8.9万亿日元,6月份资产购买同比增速有所回落

图表12:日央行当前维持较为宽松的货币政策,6月议息会议上再次以0.25%的利率水平无限量购买国债

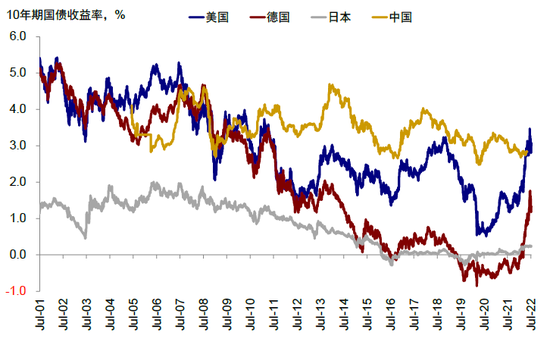

图表13:美债利率今年以来快速上行,拉大与日本国债的利差

目前从多个维度也出现一些日元套息交易紧绷的迹象,例如:

1)日本持有的美国国债规模从2021年底以来已经连续几个月持续回落,从2021年11月1.33万亿美元的高点持续回落至2022年4月底的1.22万亿美元。

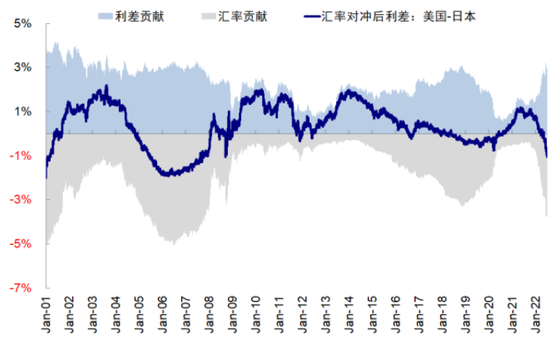

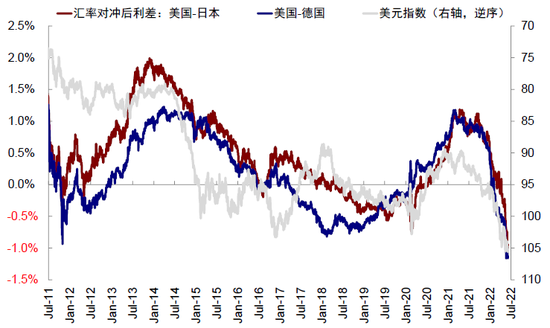

2)汇率对冲后的美日利差降至多年低位。美债利率虽然快速上行,拉大了与日本国债的利差,但是由于汇率波动较大使得汇率对冲成本较高,因此当前汇率对冲后的美日利差并没有吸引力、甚至处于过去多年的低位,这也说明看似较高的利差可能对日元套息交易而言吸引力有限。

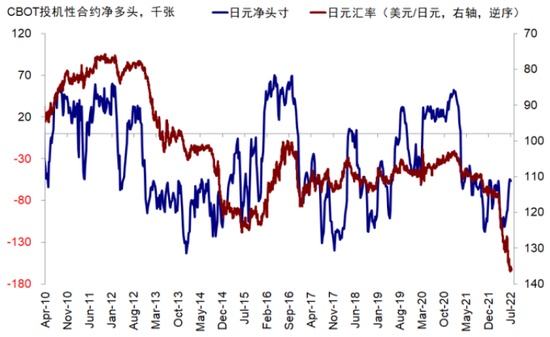

3)近期日元净空头的回升和日元的持续走弱出现一定背离。上述情形的变化并非意味着日本央行政策或者流动性必然出现变化,但考虑到日元套利交易对全球流动性牵一发而动全身的影响(日本持有美国国债占比高达16%),此次事件可能引发的涟漪效应值得关注。

图表14:汇率波动较大使得汇率对冲成本较高

图表15:当前汇率对冲后的美日利差并没有吸引力、甚至处于过去多年的低位

图表16:美日利差扩大后,日元汇率大幅贬值

图表17:近期日元净空头的回升和日元的持续走弱也出现背离

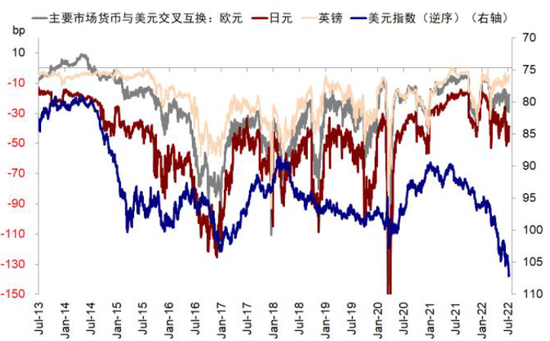

图表18:日元与美元交叉互换目前看并不算很高

图表19:日本持有的美国国债规模连续几个月明显回落,截至2022年4月底已回落至1.22万亿美元

文章来源

本文摘自:2022年7月10日已经发布的《安倍遇刺的政策与流动性涟漪》

刘刚,CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867

李赫民 SAC 执证编号:S0080120090056;SFC CE Ref:BQG067

李雨婕 SAC 执业证书编号:S0080121040091 SFC CE Ref:BRG96

王汉锋 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>