上周A股走势较为震荡,主要指数涨跌不一。

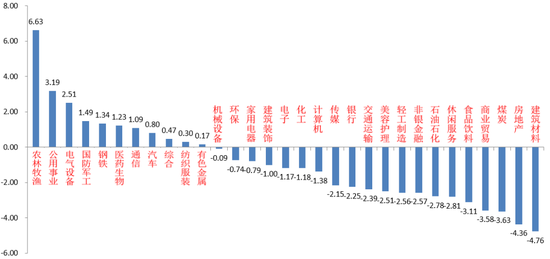

31个申万一级行业中,农林牧渔(+6.63%)、公用事业(+3.19%)和电气设备(+2.51%)居涨幅前三。建筑材料(-4.76%)、房地产(-4.36%)和煤炭(-3.63%)居跌幅前三。

农林牧渔板块受益短期猪肉供需失衡导致猪价上涨等因素,引发相关标的上涨。

建筑材料板块受地产需求仍弱和龙头标的中报业绩恐不及预期影响,博弈资金快速流出。

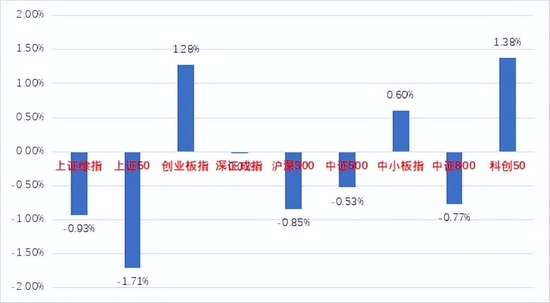

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/07/04-2022/07/08)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/07/04-2022/07/08)

股市策略观点

7月6日,美联储公布6月议息会议纪要。纪要指出“若高通胀持续,可能采取更具限制性的政策”,继续将重心放在对抗通胀上。对于市场普遍对美国经济抱有的衰退预期,美联储官员对美国经济的长期发展前景表示乐观但大幅下调2022年美国GDP增速预期从2.8%至1.7%。截至目前,市场预计美联储7月加息75BP的概率为90.9%,加息50BP的概率为9.1%。

7月9日,统计局公布6月通胀数据。CPI环比持平,同比+2.5%,在猪肉短期供需失衡,猪价上行的背景下,菜价却大幅回落,肉价菜价对冲导致CPI食品项总体保持稳定。6月PPI环比持平,同比+6.1%(前值+6.4%),PPI延续增速放缓趋势。主要是因为美国经济衰退预期不断增强,美联储坚定对抗通胀重创大宗商品价格,多数大宗商品价格见顶所致,我国后续输入型通胀压力将有所减弱。

流动性方面,LPR和MLF利率在5月20日央行调降5年及以上期LPR利率后无变化。7月4日起,央行每日开展30亿元逆回购操作,期限为7天,中标利率为2.1%。上周共有4000亿元逆回购到期,累计净回笼资金3850亿元,规模为自4月初以来最大。央行从此前较为常规的100亿元逆回购投放缩量至30亿元,体现了央行对于目前货币比较宽松背景下一些资金空转,没有真正惠及实体经济的担忧。此类操作有利于引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

在疫情出现拐点,解封进行时的背景下,市场复工复产有序推进。各类经济数据也不断显示经济基本面有边际转好趋势。叠加美国经济衰退预期不断增强,A股吸引力上升,反弹幅度较大,在外围普遍下跌的情况下走出独立行情,颇有此消彼长之势。但也需要注意目前经济基本面只是边际转好,尚未完全恢复。

目前稳增长依然是今年经济工作的主线,政府稳增长决心仍然坚定,后续更多稳增长相关措施落地可以期待。我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,建议均衡布局稳增长价值标的和估值合理、业绩确定性强、景气度高的成长标的。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。