估值之家

随着人类总体平均寿命的不断增长,癌症对人类健康的威胁也越来越大。以2020年为例,全球新发癌症1929万例,死亡996万人,带来了巨大的生命和财产损失。大批优秀医疗科技企业因此积极投身癌症治疗药物的研发。

正在申请科创板上市的四川百利天恒药业股份有限公司(以下简称发行人或百利天恒),就是上述有志企业之一。发行人主要专注于双多特异性抗体和四特异性抗体等创新生物药的研发,试图实现对癌症更加精准的靶向和更强的治疗效果。

本次发行人拟募投共14.22亿元,主要用于肿瘤新药研发等项目。

但透过抗癌新药的科技光环,估值之家却发现,发行人营收和毛利大幅双降,净利大幅盈转亏,集采未通过造成主要产品销量大降,而其核心问题在于扭亏为盈极为困难,同时研发投入巨大,但进展不理想且面临巨大失败风险。此外发行人还存在核心技术与主营业务背离,偿债压力过大和筹资困难,影响现金流甚至持续经营能力等问题。

一

前两大主营产品难入医保集采,营收和毛利大幅双降,亏损可能继续扩大并严重影响持续盈利能力

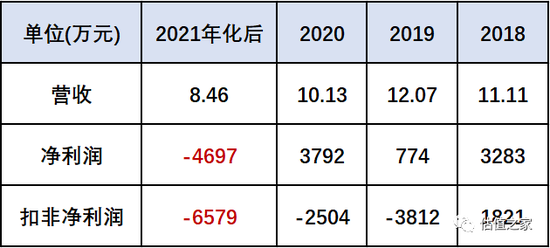

招股书显示,报告期内,发行人不仅营收持续下滑,净利润也大幅盈转亏,且扣非净利润持续为负。具体请见下表。

(说明:招股书披露发行人营收和利润不受季节性影响,故年化后数据可视为代表全年,以后不再赘述。)

虽然科创板对亏损企业并没有一概拒之门外,但发行人最近一期净利润突然下滑超过8500万元,这明显异常,再结合扣非净利润持续为负,有必要深挖发行人亏损的主要原因,进而判断是否影响其持续盈利能力。

发行人的业务主要包括化药制剂、中成药制剂和创新生物药三大板块。

创新生物药业务是发行人未来的主要希望,也是最能给资本市场讲故事的亮点,虽然其于2011年就已启动研发,但时至今日依然没有为发行人创造任何营收或利润。十年磨剑期间,发行人主要依靠化药制剂和中成药制剂获取营收和毛利。

经过深入分析,估值之家发现由于下述多种因素,发行人想要扭亏为盈困难重重。

1、麻醉类产品毛利大幅缩水,最高达-85%,集采是其最大障碍

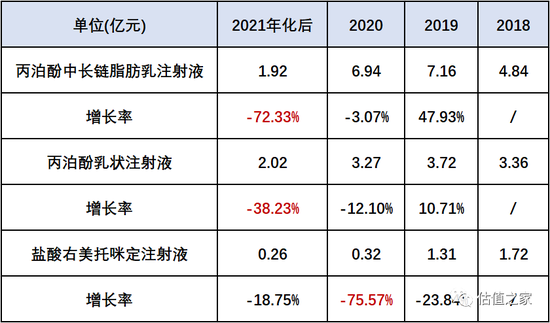

发行人毛利主要来源于化药制剂中的麻醉类产品,主要是丙泊酚和盐酸右美托咪定,两者毛利占比合计约七成。

报告期内,这两类产品的毛利均先后出现大幅下滑。尤其是盐酸右美托咪定,毛利居然从期初的1.72亿元,多次断崖式下跌,直至期末的0.26亿元,累计缩水-85%。具体请见下表。

为什么盐酸右美托咪定的毛利会缩水如此严重?主要原因还是发行人的该产品始终未能通过一致性评价,进而无资格参加集采。

如果某种医药产品国家决定进行集中采购,往往意味着采购数量庞大,有些产品一次集采量甚至高达全国全年用量的90%。而按照集采政策,竞标企业的同类药品首先必须先通过一致性评价,才有资格参加集中采购的竞标,然后还要战胜其他竞标企业,一般至少进入前三名,才有可能集采中标。

而盐酸右美托咪定早在2019年就进入“4+7”的城市集采试点,次年更是已经在全国推广集采,但发行人的该产品却始终未能通过一致性评价,因此无缘集采,销量大幅下滑。

不仅盐酸右美托咪定,就是丙泊酚中/长链脂肪乳注射液,国家从2021年也开始集采,而发行人的该产品又没有通过一致性评价,也无法参与集采,所以同期销量又大幅度下滑。

当然,发行人已经意识到问题的严重性,并开始亡羊补牢。截止报告期后,上述麻醉类产品合计已有6个型号通过了一致性评价,形势似乎又柳暗花明。但实际上,这仅仅是新一轮更惨烈搏杀的开始。

除原研外,盐酸右美托咪定共有14家,丙泊酚共有8家医药企业均通过一致性评价,很可能都是发行人的集采竞争对手。此外还有若干企业正在等待审批。

以发行人最大毛利来源的丙泊酚为例,其至少要面对恒瑞医药、科伦药业和扬子江药业这些也已通过一致性评价的明星企业,无论从实力、业绩还是知名度看,发行人均处于明显劣势,不但中标胜算不大,进前三都不易。

再以盐酸右美托咪定为例,除了上述有力竞争对手外,还有国药集团、正大天晴和石家庄四药等也将加入竞争,发行人中标希望更加渺茫。

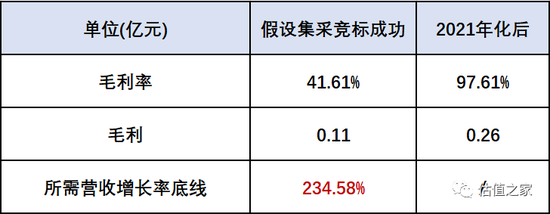

退一万步说,就算发行人万幸之中集采竞标成功,是否就意味着可以拯救毛利了?那也未必。

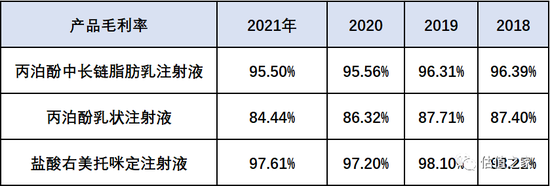

招股书显示,报告期内,发行人上述产品的毛利虽因未进入集采而严重缩水,但其毛利率却仅有轻微下滑,具体请见下表。

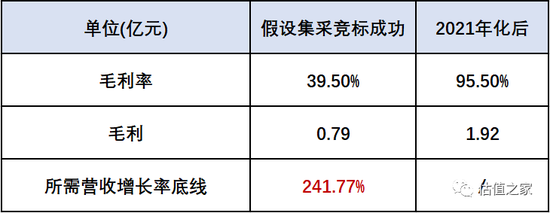

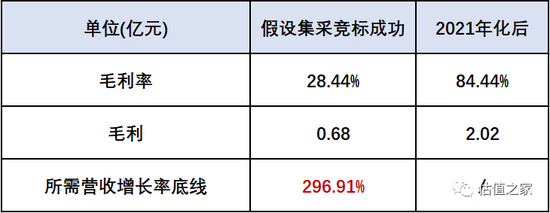

很多医药产品集采后降价幅度巨大,降价超过90%的都大有人在。按照报告期后的第5批集采结果,平均降价幅度也高达56%。

假如发行人集采成功后的降价幅度也恰好等于56%,其他条件不变,则毛利和毛利率都将大幅下降,两大类产品毛利下降合计将高达2.62亿元。而若维持原毛利不变,所需的营收增长至少要达到2.5-3倍。具体请见下面三张表。

(1)丙泊酚中长链脂肪乳注射液

(2)丙泊酚乳状注射液

(3)盐酸右美托咪定注射液

实际上,发行人上述麻醉类产品都面临恒瑞医药等众多强大竞争对手,集采的实际降价幅度,可能远远大于56%,毛利率和毛利下降将更严重。

综合上述分析,发行人因为一致性评价未通过而无法参加集采,主要产品销量大跌导致毛利大跌;然而即使通过了,发行人也会面临众多强大竞争对手而很难赢得集采份额;然而即使侥幸赢得了,集采的“灵魂砍价”也会让毛利率大幅缩水。

集采对于发行人,赢了未必赚,输了一定亏。

所以,发行人想要扭亏为盈,基本不能指望靠麻醉类产品翻身,虽然其毛利占比高达约七成。

2、其他千万以上制剂产品,雷声大雨点小,毛利也都在曲折下滑中

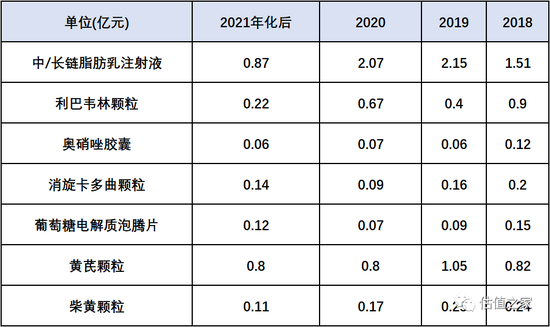

招股书显示,除了麻醉类产品,发行人期初毛利超过千万的,还有肠营养剂中/长链脂肪乳注射液等七种产品。其中黄芪颗粒国内市场占有率近九成,葡萄糖电解质泡腾片还是发行人的独家品种。

但即使加持了明星光环,所有七种产品无一例外,都难逃毛利下滑的命运。期末和期初相比,毛利都明显缩水-30%-50%,利巴韦林颗粒甚至缩水高达-75%。具体请见下表。

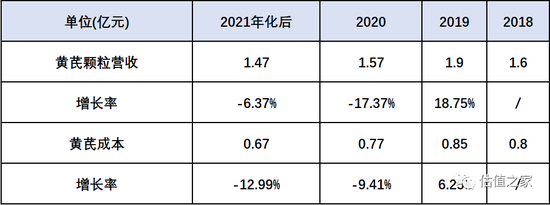

虽然招股书没有披露上述毛利下降的具体原因,但这些产品都没有涉及集采,所以可以概括认为是竞争力不足,不外乎是质量或营销。以最具声望的黄芪颗粒为例,即使其国内市场占有率依然第一,但占有率和毛利却都是不断下降的。

所以,发行人想通过提高其他产品的毛利,实现异军突起扭亏为盈,基本不可能。

3、发行人成本上无议价优势,降本空间小

招股书显示,报告期内,发行人主营业务成本约60%来自直接材料,其次是20%的制造费用和10%的直接人工。直接人工易升难降,制造费用短期内基本不变,而直接材料中除了黄芪,以发行人的采购量,基本无议价优势,市场也无明显降价信号。

而黄芪的采购成本在报告期内虽有下降,但基本与产品黄芪颗粒的营收波动幅度非常接近,这说明发行人的议价优势不明显,黄芪颗粒的单项老大未必是黄芪产业的大佬。具体请见下表。

所以,发行人想通过降本实现毛利较大增长实现扭亏为盈,却因降本空间太小而基本无望。

4、巨额营销费用积重难返,对毛利的边际回报率极低

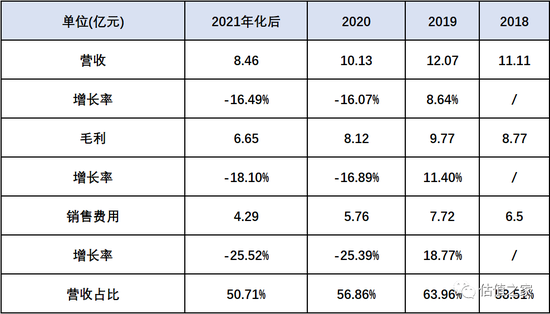

除了上述难以提升毛利的因素,发行人每年投入的巨额营销费用,也是压亏净利润的又一块巨石。其占比营收高达50%-64%,但对营收和毛利增长的推动作用却非常有限。

以2019年为例,新增销售费用高达1.22亿元,营收却仅增长0.96亿元,毛利也仅增长1亿元,妥妥的倒贴。具体请见下表。

以发行人毛利占比最高的麻醉品为例,其市场容量大,质量和价格差异较小,竞争非常激烈,而终端医疗机构最终决定用哪家的产品。在此情况下,通过销售人员维护好关系,争取医疗机构多用自家产品,是明显的捷径,这也是医药代表在国内曾经盛行的原因之一。

当然弊端也非常明显,重营销不仅容易导致轻研发轻质量,还可能诱导过度医疗。因此监管机构对销售费用占比超过30%的医药企业是非常警惕的,并多次进行过相应调查。

虽然发行人因为营收和毛利下降,也逐渐被迫压缩销售费用,但营收占比依然高于50%,且营收和毛利都随之而下降较大。这充分说明,发行人对现有的营销模式存在着高度依赖,未来通过继续削减销售费用改善净利润的空间已经不大。

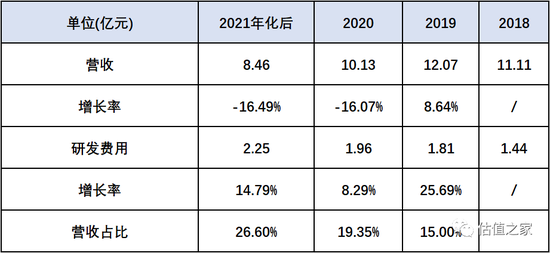

5、不断增长的巨额研发费用

除了销售费用,发行人的巨额研发费用也是压亏净利润的另一座大山。其本身不但持续增长,营收占比也在持续上升。具体请见下表。

为了企业未来的竞争力,并维持在资本市场的吸引力,发行人不断投入巨额研发费用不但无可厚非,反而是必须的。预计发行人后续不但无法削减,反而会继续增加投入。

但巨额研发费用也是双刃剑,既给未来留下了些许希望,也给当前带来了沉重负担。关键在于,巨大投入能否带来更多产出?

6、创新生物药研发进展总体落后竞争对手,距离商业回报遥遥无期且失败风险较大

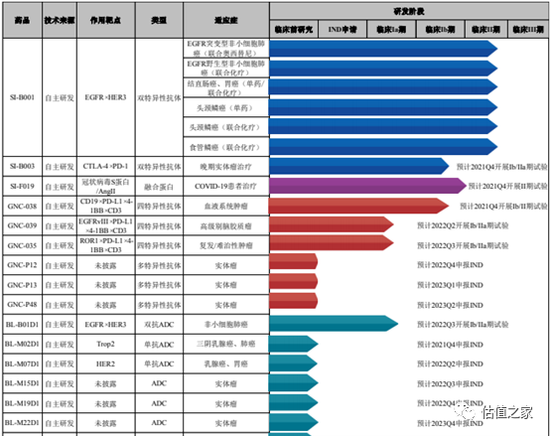

招股书显示,经过十年以来的研发,发行人进展最大的项目主要集中于双特异性抗体分子和四特异性抗体分子的药物,其他药物尚处于早期的临床前研究阶段。具体请见下表。

按照发行人的描述,其双特异性抗体分子中SI-B001药物的6项研发全球领先,四特异性抗体分子药物也进入了全球研发前三,似乎巨额研发投入取得了显著成果,实现商业化回报指日可待。

但通过深入分析,估值之家发现,目前全球主流的研发方向,还是单特异性抗体分子类药物,其部分药物已经研发成功并上市实现了商业化。而无论双特异性抗体分子还是四特异性抗体分子药物,虽然理论前景很美好,但实际研发进展距离药物上市尚早,甚至实际研发能否走通都要打大问号。

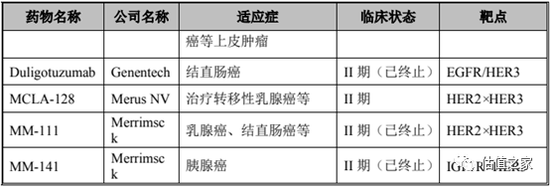

以发行人研发进度最好的SI-B001药物为例,其目前也仅进入到临床II阶段,其目的是初步评价药物对目标适应症患者的治疗作用和安全性,也包括为III期临床试验研究设计和给药剂量方案的确定提供依据。

后续的III期临床试验一般要求通过1000-5000名实验对象来证实药物的有效性和安全性,然后还要经过漫长的新药上市申请以及IV期临床试验。

新药上市平均要花费至少14年,所以按目前SI-B001的研发进度,离云开见日尚早。

不仅有时间的考验,SI-B001的研发能否顺利通过II期临床试验,本身就有极大不确定性,因为多种与其类似的药物早已终止于同期。更勿论III和IV期了。具体请见下表。

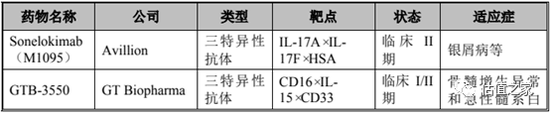

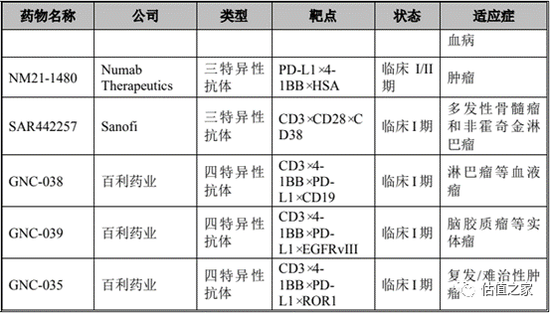

而除了SI-B001,发行人其他药物的研发,均落后于竞争对手。比如进入全球研发前三的四特异性抗体分子药物,仅进入临床I期,而竞争对手早已进入II期。具体请见下表。

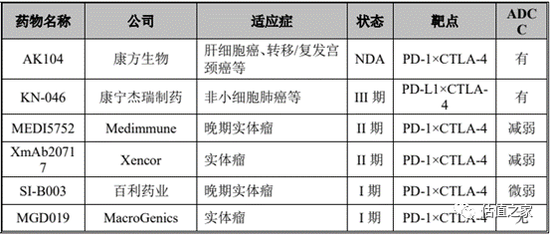

发行人的SI-B003,也同样存在研发进度落后的情况。具体请见下表。

新药研发基本属于胜者全得,谁先研发成功并申请到专利,谁就可以优先享受到市场红利,还可能成为竞争对手的巨大研发障碍,甚至清空竞争对手的研发进度条。而发行人除了在SI-B001这条可能走不通的路上少许领先,其余药物研发进度均落后竞争对手,这对其极为不利,甚至可能让前期巨额研发投入打水漂。

而发行人在这样巨大的失败风险下,依然希望通过科创板募投11.09亿元直接用于研发,无疑是在用投资者的钱豪赌未来。

7、患寡且患不均的研发人员薪酬体系,可能对研发进展有不利影响。

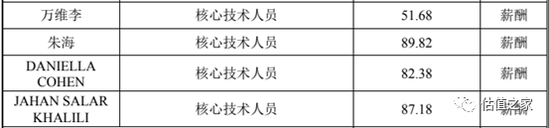

招股书显示,2020年,去掉实控人儿子后的核心技术人员,国内薪酬不到52万元,国外约80多万。具体请见下表。

就薪酬本身而言,放眼国内平均水平肯定算高了,但结合医药行业背景,以及研发项目对发行人的重要性。无论国内还是国外研发人员的薪酬都偏低。不过国外研发人员还有股票期权补偿,但国内研发人员却没有,因为低薪而流动的风险就加大了,这对发行人的研发是非常不利的。具体请见下表。

8、政府补助超过同期净利润,无法确保持续且一旦减少会严重影响未来盈利

招股书显示,发行人在2019和2020年分别收到经济开发区管委会的奖励资金4447万元和5396万元,而同期净利润仅为774和3792万元。如果未来不能持续获得类似规模的政府补助支持,发行人实现盈利将面临重大不利。但从奖励资金的性质来看,恰恰无法保证其持续性。

综合上述所有分析,发行人既难通过集采改善毛利,又无法有效降本或减少营销费用,研发费用还必须不断增加投入,而商业化回报奔现又遥遥无期且失败风险很大,目前依赖的大额政府补助又不能确保持续性。所以发行人的核心问题就在于持续盈利能力的严重不足。

二

核心技术与主营业务收入关联不大,不符合科创板要求

招股书显示,报告期内,发行人核心技术主要集中于双特异性抗体分子和四特异性抗体分子的新药研发,也就是创新生物药板块。比如全球研发领先的SI-B001。

但发行人的主营业务收入却均来自化药制剂和中药制剂板块,与创新生物药无关。虽然招股书也披露了发行人在其余两个板块的一些工艺改进,但明显不属于核心技术。因为和竞争对手相比,不具备明显技术先进性。

比如招股书提到的核心技术之一:中药生产中使用双效真空浓缩技术代替较传统的单效真空浓缩技术,是将第一效蒸发浓缩产生的二次蒸汽再次当作热源,引入另一效浓缩器,从而实现蒸汽循环利用和加热的功能。本质上可能就是多套热交换器组合替代单一热交换器。其改进有余,核心技术实在算不上。

按照科创板的要求,发行人的核心技术应与主营业务密切相关,不能只是屠龙之技。所以严格来说,发行人的核心技术已经背离了主营业务,不符合科创板要求。

三

偿债能力严重劣于可比公司,连续多年未能成功吸引新投资,持续经营能力承压。

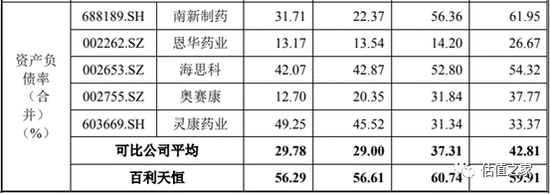

招股书显示,报告期内,发行人多项偿债能力指标均严重劣于可比公司。具体请见下面三张表。

1、流动比率

2、速动比率

3、资产负债率

发行人的流动比率已经低于1,速动比率更是低于0.8,而资产负债率接近60%,偿债能力明显承压。

另外,由于研发投入不断增加和净利润大额亏损,发行人面临约5800多万的经营现金流缺口,后续还可能不断扩大。

而发行人已经连续四期未能引入新投资(是否代表资本市场对其不认可?),只能通过短期借款缓解短期偿债压力和现金流缺口。但短期借款在最近一期突然下降了约1亿元,为了再次弥补缺口,发行人只能赎回理财产品。

招股书并未披露短期借款突然下降的原因,是否因为集采问题导致销量利润双降,特别是净利大亏影响了其借款能力?若如此,由于其盈利改善非常困难而理财产品总有赎回殆尽的时候,届时发行人恐因现金流问题而影响持续经营。

此外,报告期内,发行人的员工人数持续下降,更加深了对其持续经营能力的担忧,是否存在因公司业绩不断下滑导致的不断裁员?具体请见下表。

四

因为药品生产和包装等多项问题被多次行政处罚

招股书显示,报告期内,发行人多次因药品生产和包装等问题受到行政处罚。

其中,百利药业因为废水外溢被罚款11万元;国瑞药业因为废水监测设备未正常工作被罚款5万元。

更有甚者,百利药业被发现泵液间内地面上有大量渗出药液,药液贮罐有渗漏,罐体表面覆有大量药液,罐后墙面喷有药液痕迹,制水间内有异味,原水罐接口处有滴漏现象,纯化水贮存罐密封不严,纯化水外漏。这已经明显涉及到药品生产安全了。

国瑞药业也被发现使用不合格包装材料被罚款三万元,主要是50ml 钠钙玻璃输液瓶。虽然这项违规的罚款较少,风险却更大。因为输液包装不合格容易导致输液质量问题,会对人体造成较大伤害。比如输液瓶污染就可能造成携带热原,在静脉滴注时,病人在0.5~1小时内可能出现冷颤、高热、出汗、昏晕、呕吐等症状,高热时体温可达40℃,严重者甚至可休克,这就是热原反应。

上述还仅仅是发行人受到处罚的一部分,可见发行人无论是在环保、安全生产,还是产品质量上,都需要加强内控,以免将来突然因暴雷而被停产整顿。

五

报告期内,多名独董连续离职,原因成谜

招股书显示,报告期内,多达四名独董离职,其中三人是在同一天离职。具体请见下表。

更为离奇的是,在上述三名独董离职的同一天,还有一名监事刘欣也同样离职。虽然招股书未披露其离职原因,但显然不大可能三名独董都发生个人原因且在同一天离职。

考虑到独董和监事对发行人的特殊监管职责,其是否因为发现了发行人重大问题,为避免引火烧身而趋利避害主动选择离职?而接盘独董的李仲智,在14个月后也选择了离职,这更加深了怀疑的合理性。

综合上述分析,发行人的核心问题还是大额亏损且可能继续扩大,而且扭亏为盈非常困难,此外核心技术背离主营业务也不符合科创板要求。偿债能力恶化、现金流缺口和筹资困难,也会影响发行人的持续经营能力,而这些都可能影响其本次顺利上市。

发行人之前曾试图闯关创业板,但因部分银行账户以私人名义开具,主要产品均价出现下滑的情况而遭终止审查。发行人本次科创板能否顺利上市,将格外引人注目。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>