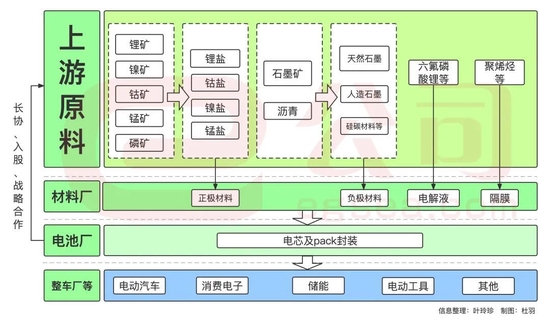

过去一年多,锂电原材料价格飞涨,以锂、镍、钴为代表的上游赚得盆满钵满,而以电池厂为代表的下游却腹背受敌,陷入供应短缺及毛利率下滑的窘境。

保供降本压力下,电池厂近期频频绕过中游材料厂,向更上游的资源端寻求合作,并逆向对材料厂提供原材料以获得产成品,代工及类代工的生产模式逐步兴起。

当前原材料价格高企语境下,代工模式以价换量,一定程度契合了上下游对成本、资金管控的诉求;但从长远看,在各环节定价趋于透明化的背景下,代工或意味着话语权丧失,材料厂唯有绑定核心客户、加大技术变革、守住战略资源,方能在新一轮产业链博弈中占得先机。

跨级合作下的类代工模式

“最近我们在跟一家头部电池厂谈合作,对方一上来就提出了‘以货换货’的代加工要求。”华中地区某正极材料企业人士告诉证券时报·e公司记者,现在越来越多的电池厂绕过材料厂,直接与上游谈判,锁定原材料后提供给材料厂,后者再将产成品返售给电池厂,过程中只赚取加工费,这其实是在某种程度上把材料厂变成了代工厂。”

从产业链排序来看,材料厂作为资源端与电池厂的中间环节,是电池厂的一级供应商。但从近期电池厂的动向来看,“跨级合作”现象却频繁上演。

6月29日,蜂巢能源与赣锋锂业签署战略合作框架协议,将围绕锂资源、锂盐供销、电池回收等多方面开展深入合作,并拟携手在江西上饶规划锂电全链生态产业园项目;5月9日,中创新航与天齐锂业达成战略协议与供应协议,双方约定将在电芯及电池材料、新材料、锂盐、锂矿等领域开展投资、研发等多领域合作,同时天齐锂业将在2022年6月-12月向中创新航销售电池级碳酸锂;稍早前的1月份,宁德时代相继牵手永兴材料、天华超净,以成立合资公司形式投建碳酸锂项目,拟建成产能分别为5万吨、10万吨。

不仅如此,各大电池厂还向上溯源,参与矿产投资,如宁德时代参股了非洲、美洲多个矿产项目,中创新航与四川国资合资联合开发甘孜州锂矿,国轩高科在江西宜春有锂矿布局,并拟锁定阿根廷胡胡伊省相关锂矿资源。

“当前的市场环境是上游挑下游,对于上游原料厂来说,肯定更倾向于与电池厂合作,因为收款和需求都更有保障。”华东地区某电池企业人士告诉证券时报·e公司记者,上游原材料具有较强的周期性,倘若能够与电池厂形成深度绑定,即便将来遇到下行周期,也不至于为产品销路发愁。

在跨级合作背景下,电池厂充分掌控上游成本,材料厂生产模式则由自主生产逐步转向来料加工,“上下斡旋”的空间缩小。

宁德时代正极材料供应商长远锂科表示,代加工产品的利润空间相对较小,主要是为了满足客户的订单需求。但即便利润微薄,代加工业务仍快速放量,2021年长远锂科代加工规模约为5000吨,约占全年三元正极材料产量的11%,而2020年公司对核心客户宁德时代的受托加工业务营收金额为0。

除直接委托加工外,电池厂通常还会向材料厂指定原材料,形成类代工的交易模式。以长远锂科为例,宁德时代要求其优先采购广东邦普、湖南邦普生产的三元前驱体,二者为宁德时代控股子公司。2021年,长远锂科前驱体自供比例约65%~70%,而外采则主要来自于宁德时代下属公司。

另据湖南裕能招股说明书,2021年公司向宁德时代采购了2.5亿元碳酸锂作为原材料,并同步向后者供应磷酸铁锂正极材料,而此前两年二者之间并未发生过碳酸锂采买交易。

保供降本为内生动力

“动力电池企业布局上游资源端最根本的动力是降本。” 前述正极材料企业人士告诉证券时报·e公司记者,越往上游走,对成本的敏感度和把控能力会越高。

过去一年,在以碳酸锂为代表的原材料价格大幅上涨背景下,动力电池厂利润承压,毛利率集体下行。2021年,宁德时代动力电池业务板块毛利率为22%,同比下滑4.56个百分点;亿纬锂能锂离子电池业务毛利率19.02%,同比下滑7.11个百分点;国轩高科电池产品毛利率为17.88%,较上一年度下滑6.84个百分点;孚能科技动力电池系统毛利率为-19.01%,同比由正转负;欣旺达电动汽车电池类产品毛利率-0.87%,同比虽大幅提升,但仍处于“入不敷出”状态。今年一季度,各电池厂继续顶着原材料上涨压力,毛利继续下行,并一度在4月份引发相关个股股价下跌。

面对持续下滑的毛利率,电池厂选择直接与资源端对话,尽可能锁定原材料价格,同时缩短供应链长度,以代工或类代工形式防止“中间商赚差价”。“相较材料厂,电池厂总体实力较为雄厚,在谈判中更容易以量换价,议价能力更强,形成‘进可攻退可守’的良性局面,即使资源端价格高企,自己手中还有部分低价原料可供使用,在一定程度拉低成本。” 华南地区一位锂电投资人士表示,在锂电四大主材中,正极材料在电池成本中占比最大,且对资源的依赖性更高,成为代工模式最盛行的领域。与此同时,电池厂前期在正极材料研发方面有着深厚积累,且很多都配备了自己的前驱体产能,这让代加工更为顺理成章。

据前述锂电投资人士透露,代加工模式下,报价体系发生转变,成本捏在别人手里,主动权也会少很多,目前三元正极材料代加工每吨的利润仅1万元左右。

除降本外,保供也是电池厂绑定上游的一大出发点。“前端资源的供给远远跟不上动力电池扩张的节奏,如果原材料掌控不到位,就会形成闲置产能,影响企业利润表现。”前述电池厂人士告诉证券时报·e公司记者,目前碳酸锂供应仍然偏紧,市面上小的材料厂拿货难度较大,只能靠电池厂出面。

“在某种程度上来说,是材料厂把电池厂推向了上游,而‘原材料+加工费’的定价模式则是双方形成的默契。”真锂研究首席分析师墨柯表示。

在前述电池厂人士看来,代工模式还可以满足技术保密需求。“锂电行业竞争趋向白热化,电池厂在材料研发领域大多投下重注,而代工能够将核心技术掌控在自己手中,目前大多数动力电池厂对供应商都有排他性要求,就是为了防止技术泄密。”

前述锂电投资人士认为,电池厂向上游布局的另一逻辑是资本逐利的结果。“这几年锂电行业快速增长,大量热钱涌入,锂电行业由技术密集型向资源、资金密集型转变,处于产业链核心的电池厂沉淀了大量财富,需要找到出口实现增值,布局高毛利的产业链前端成为大势所趋,有利于提升自身估值和融资能力。”

权宜之计还是未来趋势?

代工或类代工模式下,材料厂面对可能到来的微利时代,将如何自处?“在去年享受了低价囤货、锁货的红利后,未来材料厂不再希冀暴增,转而寻求稳健增长,降低运营风险。”前述正极材料企业人士告诉证券时报·e公司记者。

从财务数据来看,材料厂在这一波行情中,凭借长协锁货方式,日子总体过得较为滋润,除却营收规模的大幅增长外,头部企业的毛利率大幅上行。磷酸铁锂龙头德方纳米、湖南裕能、湖北万润2021年毛利率为28.85%、26.35%、31.19%,同比分别上升18.49个百分点、11.06个百分点、13.94个百分点。“随着前期签署的长协陆续到期,红利期结束,而目前原材料价格依然处于高位,材料厂购买原料相对来说比较谨慎,资金风险较大。”隆众资讯正极材料分析师宋晶表示,在此背景下,中小材料厂或许会更加倾向于以代加工模式换取规模,获得相对稳定的利润。

一直以来,材料厂处于原料厂与电池厂的夹心层,上游需要现款现货,下游又有账期,现金流表现欠佳。2021年,德方纳米、湖南裕能、湖北万润、长远锂科、容百科技等磷酸铁锂及三元材料厂商经营性净现金流均为负。

墨柯表示,材料厂承受价格波动的能力有限,与其把大量流动资金押注在原材料上,不如以代工模式维持稳定的现金流,用于扩大再生产。“个人预测后续由电池厂垫资采购原材料给材料厂加工,会逐步成为趋势。虽然从某种程度上来说,材料厂的说话语权看似弱了,但生存状态更稳了,不过前提是要依附于某几家大客户。”

“与电池厂形成绑定后,会有稳定且长期的出货量,营收规模和利润空间都可以保证。”前述正极材料企业人士坦言,相比于之前的市场化采购,电池厂会给予一定的账期,与下游的账期形成对冲,不会占用太多自有资金,无形中也是对成本的摊薄。

事实上,当前锂电产业处于大的扩产周期,材料厂在不影响自产的前提下,也很乐意把闲置的产能用于代工。“将有效的产能发挥出来,走薄利多销的路子,一样可以行稳致远。”墨柯表示,代工及类代工模式会让产业链的价格体系越来越透明,任何一个环节只赚自己该赚的钱,想获得超额利润会越来越难。“其实现在的电池的定价方式也在调整,逐步转向与金属资源形成价格联动,当前述机制确立并完善之后,锂电池将会走向大宗商品定价。”

不过,在前述正极材料企业人士看来,代工或为当下原材料价格处于高位的权宜之计,若从长远来看,纯粹做代工将沦为电池厂的附庸,现实中材料厂还是会守住底线。“据我了解,市面上做代工的企材料厂虽然不少,但大部分采取‘自产+代工’的双轨制,比如一半产能以代加工模式输出,另一半采取自主经营模式,自行采购原材料并随行就市销售;如果客户给的订单体量足够大,一般会协商合资建厂,共享利益,以提升话语权。”

宋晶表示,虽然电池厂跨级与资源端合作渐成趋势,但需要时间磨合,短期内可能不会全面铺开,而且材料厂也会在生产、回收、资源等方面有一定应对措施。“代工模式较受中小材料厂欢迎,但大厂还是更愿意按照自己的规律生产。事实上,在产能供不应求的阶段,很多中小材料厂早就在为大厂代工了。”

材料厂突围之路

电池厂逐步向上布局,似是在与材料厂的博弈天平上又增添了砝码,产业新生态下,本就处于相对弱势的材料厂又将如何突围?

“目前的电池厂向上整合更倾向于产业链优化,正所谓术业有专攻,电池厂也不可能干完产业链所有的事,材料厂未来仍会有自己的一席之地,不过分化会进一步加剧。单纯做代工的企业是没有竞争力的,因为供应端、客户端都卡在别人手里,会逐步丧失话语权。或许在当前市场供不应求的时候会活得很滋润,但一旦出现供过于求,也会最早被抛弃。”前述电池厂人士告诉证券时报·e公司记者。

在多数受访者看来,材料厂当下最重要的是绑定核心客户,而放眼如今的头部材料厂,大多都以长协、股权、战略合作等方式实现了与电池厂的深度绑定。以湖南裕能为例,在2020年宁德时代、比亚迪两大“实力金主”入股后,公司业务迅速壮大,2021年实现营收70.27亿元、净利润11.75亿元,同比增速分别超6倍、24倍,一跃成为与德方纳米并肩的磷酸铁锂龙头。从业务占比来看,宁德时代、比亚迪贡献了公司超90%的营收,2021年二者还以预付款形式向湖南裕能分别支付5亿元、2.5亿元专款,用于产线扩建,并提前锁定产能。“从目前的行业格局来看,头部电池厂若有意扶持哪家材料厂,成功率是很高的。”前述锂电投资人士表示,绑定了大型电池厂的材料企业出于产能扩张需求,会快速兼并小型企业或将订单委外加工,这是放大产能最快捷的方式,也会形成新一轮的行业洗牌。”

当然,深度绑定也会滋生业务依赖风险。在前述投资人士看来,材料厂还需要适时分散客户,把鸡蛋放在多个篮子里,近年来很多二三线电池厂也风头正盛,他们不似头部企业那般强势,尽早与他们合作能够赢得一定的议价能力和话语权。而在前端资源有限的情况下,材料厂需牢牢守住既有自主原料渠道,不能在采购端过度依赖电池厂。

除抱住客户大腿外,材料厂目前面临的压力还来自于技术变革。“此前,国内材料厂的技术大多以‘拿来主义’方式从日韩购买技术包,但近两年自主研发趋势明显,大型材料厂都有自己的研发团队,资金投入也越来越大。”宋晶告诉证券时报·e公司记者。2021年度,三元材料厂商容百科技、当升科技、长远锂科研发投入分别为3.6亿元、3.4亿元、2.9亿元,同比增速均超100%;磷酸铁锂厂商德方纳米、湖南裕能研发投入分别为1.6亿元、0.8亿元较上年增长超200%。不过,随着业务规模快速壮大,多数材料厂研发投入占营收比重呈下降趋势。

“锂电技术迭代迅速,龙头材料企业船大难掉头,一旦有新的技术路线出来,反而会给新入局者带来机会,如果能在某条新的技术路线上跑出领先优势,一般来说保持3至5年的红利是不成问题的。比如未来快充材料、高电压材料是发展趋势,未来可能又会有很多企业扎堆,或将开创新的战国时代,谁能胜出还未可知。”前述正极材料企业人士表示。

前述锂电投资人士认为,目前锂电行业还是一片蓝海,赚钱效应明显,而当行业趋于成熟、成本核算更为精细的时候,产业链一定会再度细分,届时考验的就是企业的极限生产能力,只有做精做专的企业才能够赚到钱并生存下来。“当材料厂的成本控制能力强过电池厂时,就具备了不可替代性。”

(责编:张骞爻)

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>