原本已成功过会的科创板申报企业——北京吉威空间信息股份有限公司(后称:吉威空间),IPO突遭中止。中止审核的原因为“公司相关人员正在接受有关部门立案调查”,此举意味着公司上市事宜横添变数。值得一提的是,吉威空间是第一家因该原因被中止审核的科创板IPO企业。

此前,吉威空间及实控人“张扬”及其夫人“王晓红”与中信证券投资有限公司(下称“中证投资”)签订过上市对赌协议,双方约定一旦公司不能在2022年底前合格上市,中证投资有权要求公司以约定价格回购或张扬、王晓红受让其持有的公司全部或部分股份。从目前的上市进度来看,吉威空间和其实控人存在触发对赌协议的可能。

上市之路艰难

在2021年交表申请科创板IPO后,吉威空间截至2022年5月才完成首轮问询。然而2个月刚过,7月13日,科创板官网突然显示公司IPO状态更新为“中止(其他事项)”,这意味着公司的上市计划再添变数。

回溯历史来看,吉威空间的上市路程充满波折。

10年前的2012年,吉威空间业绩向好公司进行股改,引入投资者信中利,并签署增资对赌等协议。根据当时的约定,吉威空间在2014年底前实现首次公开发行,如不能实现如期上市,信中利有权要求公司或控股股东回购其持有的公司股份,如果公司的回购行为受到法律限制,公司控股股东则应以其从公司取得的分红或从其它合法渠道筹集资金收购其所持有发行人的股份。

但后来,吉威空间并没有如愿完成上市,同时公司的财务状况也陷入持续亏损,吉威空间实控人张扬等不得不履行股份回购等对赌条款。

直到2019年11月,为协助信中利退出,吉威空间、张扬与信中利签署回购协议,约定信中利同意张扬自行受让或寻找合格第三方受让信中利所持有的公司2.92%股权,对应股数131.4万股,对价不低于1500万元。信中利剩余2.08%公司股权,信中利享有反稀释权。

同时,双方再次约定,如吉威空间在2021年一季度末前未提交发行上市申报材料并获受理,或者2022年3月1日前未能实现首次公开发行......信中利有权在任意条件之一触发后,要求张扬受让或公司回购其所持有的2.08%公司股权。显然,这一上市约定再次落空。

同时,在公司冲击上市失败后,不仅是外部投资者想要离开,就连吉威空间的创始人、董事高管等内部人士也在报告期不断退出。2018年4月,吉威空间前身创始人之一邬皛頔,在公司计划再次上市之际,与张扬签署股转协议,将其持有股份,转让给实控人张扬。

甚至到2020年下半年一段时间,吉威空间仅有的三个独立董事徐海燕、张富根、邬伦均辞去公司独立董事职务。公司因为兼职人数超过董事总数的一半,不符合有效的《公司章程》,不得不紧急增选董事。

就在公司人员变动的同时,中证投资抛出了橄榄枝。2020年10月21日,中证投资、吉威空间及其本次增资前的全、部股东签署《增资扩股协议》,约定中证投资以5000万元认购吉威空间新增注册资本236.8421万股。并随后开启了新一轮IPO冲击。

保荐机构子公司突击入股

在中证投资增资吉威空间完成后,中证投资持有吉威空间5%的股权。截至2021年底,中证投资为该公司的第六大股东。

而因为此次增资吉威空间的估值迅速被撑大,对应投后的估值由2018年首次股权转让时的1.36亿元大幅上升至估值10亿元。2020年12月,吉威空间实控人张扬与睿才添益签署股转协议,张扬出让149.73万股给睿才添益,转让价格27.45元/股,对应公司投后估值为13亿元。

正是这两次关键的增资操作,给予了吉威空间登录科创板的勇气。吉威空间认为,公司已符合“预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5000万元,或者预计市值不低于10亿元,最近一年净利润为正且营收不低于1亿元”的科创板上市标准。

而一个引发质疑的问题也由此产生,催大吉威空间估值的关键角色——中证投资,也恰好是吉威空间此次发行的保荐人和主承销商中信证券的全资子公司。相当于,中信证券不仅是吉威空间冲刺科创板IPO的保荐人,其全资子公司还在其IPO前入股了。

同时,双方还存在对赌协议,根据吉威空间招股书,2021年6月20日,张扬、王晓红、中证投资签署《合作协议》,明确约定如果吉威空间未能在2022年12月31日前完成合格上市(启动并完成在上交所、深交所IPO并上市交易或者被沪深上市公司整体收购),中信投资有权要求张扬、王晓红回购其所持有的公司股份。

在这种保荐人与被保荐公司利益捆绑如此紧密的情况下。中信证券在开展尽职调查工作中是否能够保持职业怀疑、保留公正判断、出具专业意见呢?这也是市场关心的一个重点。

业绩并不乐观

在公司基本面方面,吉威空间的经营情况也不如人意,甚至存在业绩持续性疑问。

财务数据显示,2018年至2021年上半年报告期,吉威空间实现主业营收分别为1.24亿元、2.82亿元、3.08亿元及3922.43万元,对应各期净利润分别为-3245.73万元、5487.52万元、6148.87万元和-5289.81万元,合并层面上,吉威空间在2021年上半年甚至尚存在累计未弥补亏损1723.89万元。

对于业绩亏损,吉威空间归结为因所处行业特性所致。“公司最近一期期末存在未弥补亏损为偶发性因素,主要是报告期初未弥补亏损相对较大及收入季节性影响所致。”

回溯历史经营数据,吉威空间的发展历史一直伴随着政策的起伏。

追溯公司的经营历史数据,吉威空间自2012年11月19日整体改制以来,公司仅在2012年至2015年实现盈利,2016年至2018年则出现亏损。吉威空间在回复的问询函中表示,出现连续亏损的主要原因是公司所处特种领域改革于2015年底正式启动,原有测绘客户机构调整较大,公司项目受影响严重。

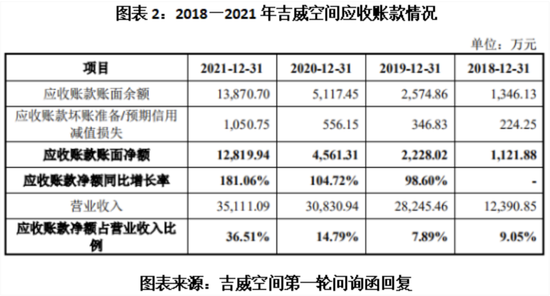

并且,报告期公司的应收账款余额连年攀升。吉威空间应收账款账面余额分别为1346.13万元、2574.86万元、5117.45万元、1.39亿元;同期,该公司应收账款占各期营业收入的比例分别为9.05%、7.89%、14.79%、36.51%。

公司的解释是,这主要是由于随着机构改革的完成和第三次国土调查的全面开展,吉威空间的客户从国家级、省区级为主转变为以省区级、区县级为主,而区县级客户付款的预算、审批流程需逐级审批,流程较慢,导致该公司应收账款增长较快。

就连资金周转情况也在逐步恶化。据招股书显示,2019—2021年上半年,吉威空间经营活动产生的现金流量净额从1.05亿元降至-7276.44万元,同期,该公司应收账款周转率也从16.86次/年下滑至0.87次/年。

从目前的情况来看,距离2022年年底的对赌上市期限仅剩5个月,而公司IPO却突然被中止,能否如约上市不确定性再度增加。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>