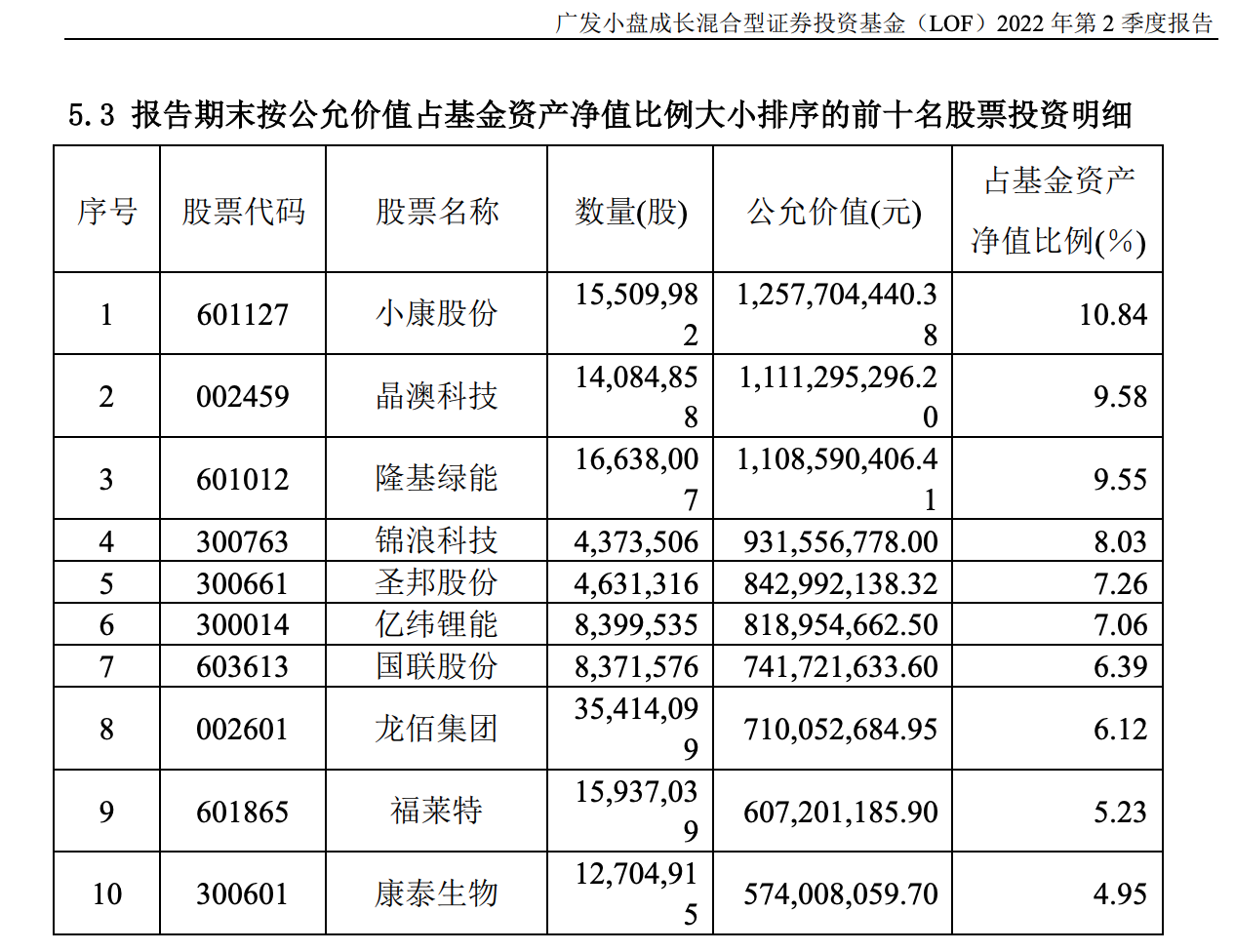

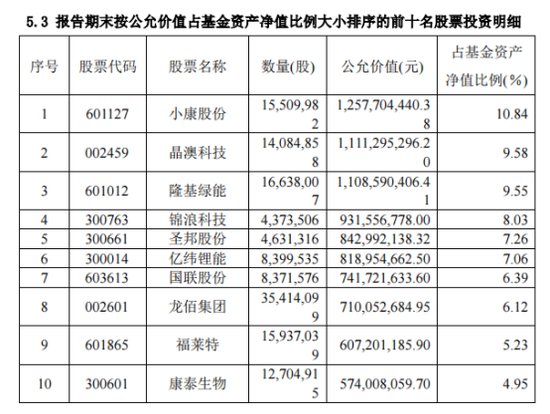

热点栏目

热点栏目 油运需求供给常年处于平衡状态,即便较小的供需波动(5%左右)都能引发较大的油运价格波动。

业绩大幅预减,股价却一度刷新近七年高点,这样的奇观发生在了近期的油运板块中。

7月19日,中远海能(600026.SH)收涨6.57%,日内股价最大涨幅一度达到8.83%。近两个交易日则累计上涨17.3%,市值接近500亿元。同样涨势喜人的还有招商南油(601975.SH),该公司两日涨幅达到13.8%。近月,中远海能与招商南油分别一度上探12.02元/股以及4.03元/股,其中,中远海能股价甚至创出2015年8月以来的新高。

集运“老大哥”中远海控一年十倍的市值奇迹在前。两相对比,油运股连续多年业绩平平,未受航运景气周期提振。直至今年2月,受东欧地缘政治局势影响,油运走出翻倍走势,集运与油运景气窗口几乎完全错开。

对此,西部利得基金交运行业相关人士告诉21世纪经济报道记者,油运股的强势表现主要系油运价格获得市场看好。此外,由于油运与货运在船只、航线、行业格局等要素上均有较大差异,两者的景气周期存在很大差别。

此外该相关人士还表示,油运需求供给常年处于平衡状态,即便较小的供需波动(5%左右)都能引发较大的油运价格波动。

货运、油运景气周期大不同

7月6日,中远海能披露2022年上半年业绩预告。与此前浓厚的景气预期相比,此次的业绩预告普遍被认为低于预期。

数据显示,中远海能预估今年上半年实现归母净利润1.10亿-1.80亿元,同比下降67%-80%;但二季度业绩相比一季度增5994万元至1.30亿,环比增239.5%到519.1%。分系列来看,上半年公司外贸油运船队亏损较去年同期增加约1亿元,主要是由于VLCC(超大型油轮)船队亏损增加4.2亿元,但中小型外贸油轮盈利同比增加,抵消了部分负面影响。

作为对比,“集运大哥”中远海控上半年实现净利润647亿元,同比增74.45%,大量机构预估中远海控2022年获盈利1200亿元以上,油运、集运景气差别可见一斑。

对于货运和油运的景气周期差异何在?

对此,西部利得基金相关人士告诉记者:“海运主要分油运、集装箱运输、干散货运三个类型。其中能源海运主要是运输原油和LNG天然气,普通海运与集装箱主要运输轮胎、纺织服装等等各种普通货物,干散货运主要是运送铁矿石、煤等资源品。服务对象上,油运和干散主要是大型资源和工业生产者,集装箱下游是工业品制造商和消费者。而在路线上,海运运送路线就是从产品生产地到需求地,油运一般是从中东、俄罗斯等产油国运输到中国、美国、欧洲等;集运是从中国、越南等生产制造大国向欧美等国家。”

此外,该相关人士告诉记者,油运的船只一般只有原油存储功能,是特殊船型,与集运干散直接卸货至港口不同。此外,三者的行业集中度也不同,集运最为集中,油运次之,干散最分散,全球的前十集中度(CR%)分别为43%、30%和13%左右。

前述相关人士指出,不论是油运、干散、集运,其本质都是供需的研究,而体现出来的结果就是运价的波动。他们之间的差异体现在三个细分行业底层货物和船只不同,因此会导致各自的需求和供给景气周期不同,需要结合各自运送的产品的需求周期和船只的供给来定向分析。

“三个子行业也都是典型周期行业,大周期10年左右,大的投资机会需要需求的持续上行,叠加供给端的紧缩或者产能不足,此外还要关注订单情况和拆船量,这都是比较长周期的指标。”他表示:“货运一般是中国、东南亚运往欧美,需求取决于欧美居民的商品需求大小;能源运输是从中东、澳洲等运往中国、美国、欧洲,需求取决于中国、欧美市场对原油等的需求大小,且显著受到原油等价格和库存的影响。供给端双方船只不同,无法通融。因而双方的需求周期性显著不同,这也是造成景气周期差别很大的原因。”

油运平衡打破

时光回到四年前,2018年7月,中远海能发布5年以来的首个预亏中报,其半年度净利亏损2.1亿至2.8亿元。对于预亏原因,中远海能指出,虽然老旧油轮拆解量达到同期历史高位,但因大量新增运力尚需时间消化,市场运价持续低位徘徊。另据克拉克森统计,2018年上半年VLCC中东—远东TD3航线的平均日收益仅为8623美元,其跌入近二十年来历史低位。

随着近十年美国页岩油汽革命,原油开采成本不断下降,全球原油库存高企,运输需求下滑。故运力消化虽有所改善,但油运整体仍未摆脱过剩局面。

疫情的到来则延迟了油运景气周期回归的时间。西部利得基金相关人士告诉记者,集运景气主要是由于欧美疫情时期发放消费券,导致消费产品需求激增,同时受到美国港口罢工的影响,集装箱无法装卸造成。而原油供需关系恰恰相反,航空等出行减少与经济不佳都会对原油终端消费造成打压,供给端也相对维持高位,导致景气度一直很弱。

然而,进入2022年后的东欧地缘政治局势与疫情常态化的合力之下,油运景气预期开始反转。

7月初,据相关报道,俄罗斯一地方法院本月6日下令暂停里海管道联盟(CPC)输油管线活动30天,理由是涉及环保规则有关的技术性问题。虽然此后哈萨克斯坦通过申诉后相关暂停令已经于7月初取消,但类似的情况在过去半年中并非孤立。据悉,哈萨克斯坦海运原油97%需借道俄罗斯管理的里海港口。

类似的禁运也会出现在一些逆全球化操作与经济制裁之中。对此,前述相关人士告诉记者,禁运会导致原有的供给结构发生变化,一定程度上会增加运距,从而变相导致供给收缩。

行业方面,2020年1月1日起,根据国际海事组织(IMO)在全球范围内对船用燃油硫含量进行限制,上限从原来的含硫量3.5%下调为0.5%;从3月1日起,根据一份修正案,在船上携带含硫量高于0.5%的燃油也被禁止;IMO的新政策导致船的供给方面有所紧缩。

而在需求端,2022年以来,全球航空业逐步复苏,经济修复,需求陆续回暖,也提振了原油需求。

据申万宏源跟踪数据,7月15日当周,VLCC-TCE(大型油轮等价期租金)水平上涨68%至7715美元/天,原油运价连续5周上涨。另据国际知名航运服务机构克拉克森和MSI研究显示,两机构均在7月表示看好下半年油轮市场表现。

“上半年的企业表现反映的是过去的海运能源价格,而景气周期的判断是基于对未来价格的展望。近期VLCC-TCE的价格已经在陆续回暖,客观上支撑了前述的行业逻辑。”前述相关人士告诉记者。

(作者:赵云帆 编辑:朱益民)

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>