二季度,面临国内疫情及国内外政治局势动荡的多重困扰,我国经济运行顶住压力,上半年实现了同比增长2.5%,经济总体呈现稳定恢复态势。近日,华泰证券资管发布了旗下基金产品2022年二季度报,我们汇总了公募基金经理对于对宏观经济、证券市场及行业走势的简要展望,希望与诸位投资者一同在稳增长主基调持续发力的当下,共洽投资商机。

对此,基金经理们从6大维度对市场行情、宏观形势等进行了回答:

问题1

二季度宏观经济走势如何?疫情对市场有何影响?

魏 昊

权益公募投资部总经理

基金经理

二季度国内外宏观形势逆转,从内冷外热走向内温外冷。国外方面,美联储快跑加息,欧美市场从担忧通胀超预期到担忧经济迅速滑向衰退,全球大宗商品价格也因需求逻辑阶段性占上风而见顶回落。国内方面,经济自4月“疫情底”后开启先生产再消费的恢复之路,经济动能逐月提升。

观点提取自华泰紫金信息科技主题6个月定期开放混合型发起式证券投资基金2022年二季度报

刘 瑞

基金经理

2022年二季度市场总体呈现先抑后扬的格局。二季度上旬国内疫情反复,对经济影响逐步显现,尤其是对汽车、半导体等新兴产业产业链造成了较大的影响;此外,俄乌战争持续的时间和强度也超出市场预期,推动原油等大宗商品价格进一步走高,海外经济滞胀的风险显著增加,并使美联储货币政策收紧的步伐进一步加快。以上国内外局势加大了A股二季度上旬的下行压力。但随着上海等地疫情逐步好转和国内稳经济政策的陆续出台,A股市场开始触底反弹,并一直持续到二季度末。

观点提取自华泰紫金科技创新3年封闭运作灵活配置混合型证券投资基金2022年二季度报

刘振超

基金经理

二季度权益市场波动显著。一方面,俄乌冲突加剧了国际油价等一系列大宗商品价格的上涨,美债波动加剧;另一方面,3-5月份国内的疫情超预期袭扰到上海等大中城市,进一步推升了市场的悲观情绪。随着4月底一系列稳增长措施的出台、流动性改善、疫情缓解,市场在5-6月份走出了单边反弹的走势,其中新能源板块超额收益较为显著。受到权益市场的带动,可转债同样在5-6月份迎来了反弹行情。

观点提取自华泰紫金周周购12个月滚动持有债券型发起式证券投资基金2022年二季度报

问题2

二季度的财政与货币政策有哪些调整?

李博良

基金经理

面对“需求收缩、供给冲击与预期转弱”三重压力,财政政策前置发力明显。具体的财政重心为“减收”、“增支”及“控制节奏”,地方政府专项债于6月底基本完成发行,稳增长政策应出尽出。货币政策则积极应对,央行先后全面降准25BP、引导LPR非对称降息及上缴利润超万亿。虽然货币政策整体力度有限,但银行间流动性宽裕,资金价格持续低于政策利率。

观点提取自华泰紫金丰泰纯债债券型发起式证券投资基金2022年二季度报

陈 利

基金经理

为了对冲疫情对经济造成的负面影响,二季度货币政策偏宽松。一是央行4月宣布降准0.25个百分点,释放长期资金约5300亿元;二是央行持续向中央财政上缴结存利润,6月2日,央行外汇局举行新闻发布会提及,今年加快了向中央财政上缴结存利润,今年已上缴了8000亿,超过了全年拟上缴1.1万亿元的70%,相当于降准0.4个百分点。

观点提取自华泰紫金天天金交易型货币市场基金2022年二季度报

问题3

二季度工业相关指标表现如何?会如何影响生产端和消费端的发展?

魏 昊

权益公募投资部总经理

基金经理

结构上,上游同步全球周期、利润占比下降,中游高端装备制造业在积压订单&成本改善助推下景气最先回升至疫情前水平,下游消费行业亦处底部回升通道。此外,稳增长会议敦促基建项目密集开工、地产政策转向,经济压力及随后海外约束下降、国内货币重启宽松,一二线城市地产销售率先回暖。

观点提取自华泰紫金信息科技主题6个月定期开放混合型发起式证券投资基金2022年二季度报

陈 利

基金经理

二季度以来,随着国内疫情的多点爆发,多个一线城市相继进入封控,经济增长压力较大,4月份规模以上工业增加值同比下降2.9%,5月份该指标同比仅增加0.7%,4月、5月PMI指数均在50%以下,随着疫情的好转,全面复工复产,经济生活逐步回归正常化,6月官方制造业PMI为50.2%,重回荣枯线之上。

观点提取自华泰紫金天天金交易型货币市场基金2022年二季度报

问题4

受到疫情冲击后,指数型基金是否值得期待?可以关注什么板块?

毛 甜

基金经理

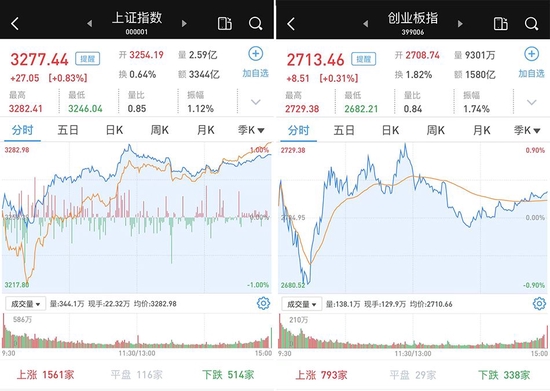

4月底随着疫情形势的好转以及国内一系列稳增长政策的发力,市场情绪开始回暖,在流动性宽松的驱动下,A股开启了一轮强有力的反弹,在消费复苏的预期下,食品饮料板块在本轮反弹中涨幅居前。截止本报告期末,食品饮料(申万)指数上涨20.19%,中证细分食品饮料指数上涨21.66%……二季度医药板块仍处于震荡消化估值当中,板块情绪持续悲观,4月初大幅回调后,4月底以来跟随市场小幅反弹,经过前期的估值消化,目前板块整体估值处于历史底部区域。

观点提取自华泰紫金中证细分食品饮料产业主题指数型发起式证券投资基金、华泰紫金中证医药50指数型发起式证券投资基金2022年二季度报

问题5

债市表现如何?有无后续机会?

刘鹏飞

基金经理

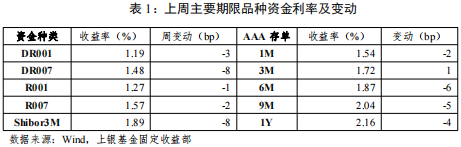

二季度看,1年期国债下行约17BP,3年期国债和10年期国债均上行约3BP。从时点数看,长端利率变化不大,但过程中波动幅度并不算小。整体上短久期资产表现好于长久期资产,这主要得益于宽松的流动性环境和较低的回购成本。长端利率则纠结于疫情扰动、稳增长政策和海外主要央行进入加息周期等因素,叠加收益率绝对水平处于历史较低水平,短期内上下空间都不大。

观点提取自华泰紫金月月购3个月滚动持有债券型证券投资基金2022年二季度报

问题6

下半年趋势如何?投资者该如何调整自身的心态?

魏 昊

权益公募投资部总经理

基金经理

展望下半年,当前生产修复进入后半程、消费刚刚启动,预计三季度经济仍将运行于疫后修复逻辑之下。四季度,考虑欧美经济动能回落对出口的负向拖累的加大,经济持续复苏的主要力量则将最终落在从基建托底到地产消费&投资链的回暖上。

近期海外衰退预期进一步上升,中国资产“避风港”逻辑持续强化,我们对三季度权益市场保持乐观,风格均衡偏成长:

①中国是全球唯一低通胀&先复苏的经济体,国内流动性维持宽松,预计疫后复苏暂不会证伪;

②预计海外市场正从通胀交易转向衰退交易,美债利率顶/美元指数顶在望,海外负反馈步入尾声,H股性价比也开始回升;

③在确认经济“真复苏”之前流动性宽松仍是主导,天然更青睐成长因子,但鉴于国内外货币政策仍然反向,大部分成长赛道或在估值、或在基本面上有瑕疵,风格亦很难极致成长。四季度宏观环境则面临更多不确定性,但我们认为亦很难陷入流动性与经济双差的格局,整体看机会依然大于风险。

观点提取自华泰紫金信息科技主题6个月定期开放混合型发起式证券投资基金2022年二季度报

刘鹏飞

基金经理

今年上半年国内外宏观环境错综复杂,有很多超预期的黑天鹅事件给金融市场带来事前很难判断的重要影响。这一经历让我再次认识到自身的渺小、认知能力的局限性以及现实世界运转的复杂性。

如何让自己能够坚持得久一点?这是我反复思考的问题。以弱者的心态去尊重市场。在买入任何一个标的之前,都尽可能多地去研究与思考其风险点有哪些,当风险点出现时,会出现多大的回撤,组合能否承受。以此来最终决定是否去投资以及投资的比例。相较市场的复杂和捉摸不定,个人的力量非常薄弱,对市场心怀敬畏,不执着于任何一个行业板块和具体标的。

观点提取自华泰紫金月月购3个月滚动持有债券型证券投资基金2022年二季度报