出品:新浪财经创投Plus

作者:shu

每日优鲜等来了救命稻草。

7月14日,每日优鲜发布公告,宣布与山西东辉集团达成股权战略投资合作协议。据协议显示,山西东辉集团或其指定关联方将认购每日优鲜约29851万股B类普通股,价值折合2亿元人民币。该笔交易的前提条件是山西东辉集团或其指定关联方需自协议签署之日起的12个月内,就其对每日优鲜的海外直接投资进行必要注册并获得批准。每日优鲜表示,通过此次战略合作,公司将与山西东辉集团围绕农业运营、销售和营销交换资源和最佳业务实践,并在品牌农业、订单农业等全产业链等领域进行一系列的战略合作。

与山西东辉集团“官宣”6天后,每日优鲜再次传出消息,计划将旗下为生鲜农产品卖家提供商业咨询和网店建设服务的业务对外出售部分股权,目标估值1亿美元。若能顺利完成,每日优鲜或能通过两笔交易,获得近9亿元现金流。

不过,无论高调战略融资亦或出售子业务股权,都更像是每日优鲜主动向资本市场释放的信号:“生鲜电商第一股”并非无人问津。毕竟区区9亿元只是杯水车薪,寄希望于以此救公司于水火仿如痴人说梦。据2021年三季报数据显示,2021年前9个月,每日优鲜扣非后归母净亏损约为30.97亿元。以此粗略推算,公司平均每个月亏损3.44亿元,9亿元只够“烧”不到3个月。

前置仓双雄 分道扬镳还是殊途同归?

2022年的每日优鲜,很是焦头烂额。

股价毫无起色,连续30个交易日低于上市合规标准的1美元,接到纳斯达克强制退市通知函,当前市值较上市日已蒸发近98%;裁员欠债,5月和7月两轮大规模裁员,员工赔偿金仍不见踪影,拖欠供应商的款项被朝阳区人民法院强制执行532万元;撤城关仓,6月30日至7月2日3天内连续关闭深圳、石家庄9个城市极速达业务,全国只保留北京、上海、天津和廊坊4座城市的前置仓;年报延发,7月公司发布独立内部审计报告称,旗下的次日达事业部2021年存在可疑交易,导致2021年前三季度虚增6.77亿元收入,这也是原计划4月30日发布的2021年报无法上线的主要原因。

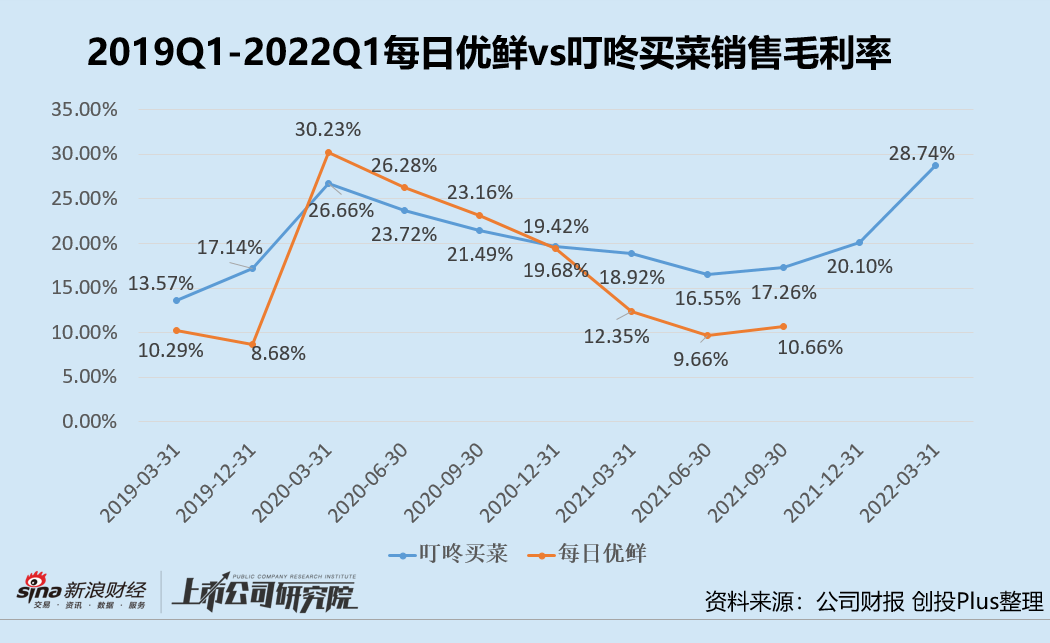

相较之下,仅比每日优鲜晚4天登陆美股市场的叮咚买菜,似乎有望迎来转折新曙光。据其最新财报数据显示,2022年第一季度叮咚买菜总营收54.44亿元,同比增长43.17%,净亏损4.77亿元,较2021年的净亏损13.85亿元大幅收窄65.53%,销售毛利率持续增长至28.74%,比2021年同期指标增加近10个百分点。尽管同样经历股价下挫、业务收缩、裁员节流,但资本市场显然对叮咚买菜的未来更加乐观。截至发稿日,叮咚买菜每股5.52美元,总市值是每日优鲜的19倍。

同样是重资产、重运营的前置仓模式,同样是连年亏损,叮咚买菜比每日优鲜胜在何处?

招商证券发布的前置仓行业研究显示,从定量的角度看,前置仓企业可以通过提高客单价、提高订单密度、提升毛利率和降低营销费用率4种路径来实现整体盈利。其中,提高客单价和提高订单密度能有效摊薄履行订单所产生的租金、人力、配送物流、包装材料等固定成本,降低履约费用率。

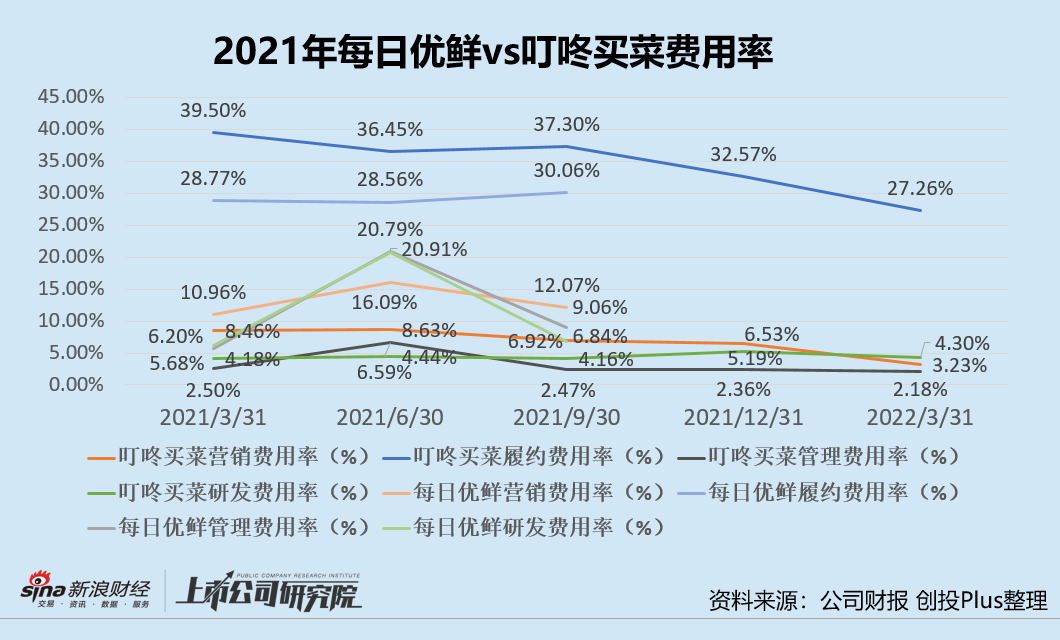

从费用支出来看,随着市场教育认知逐渐完善,两家企业的营销费用率均呈现下降趋势。2021年第三季度每日优鲜的营销费用率为12.07%,环比减少近4个百分点。同期叮咚买菜营销费用率为6.92%,环比下降约1.71%。2022年第一季度叮咚买菜的营销费用仅为2021年第四季度的约一半,营销费用率降至3.23%。

履约费用仍是两家生鲜电商平台的主要支出。每日优鲜2021年第三季度的履约费用约为6.38亿元,占总支出超20%,占总营收约30%,履约费用率环比增长1.5%。而叮咚买菜的履约费用为23.09亿元,占总支出约28.13%,履约费用率高达37.57%。不过,局面在接下来的两个季度得到了有效控制,2021年第四季度叮咚买菜的履约费用率降至32.57%,2022年第一季度进一步下降为27.26%。

叮咚买菜履约费用率下降的重要原因之一,是其订单密度的提升。

每日优鲜2021年第三季度总订单数为2870万单,同比增长约34%。全国范围内共有631个前置仓,平均每个前置仓单季订单总数约为4.55万单。客单价由2020年第三季度的每单84元涨至88.4元。同期GMV为25.73亿元,总营收为21.22亿元,同比增长47.26%。

而叮咚买菜2021年第四季度总订单数为1.01亿单,同比增长63.03%。全国范围内前置仓共有近1400个,平均每个前置仓单季订单总数为7.21万单。客单价约为每单52元,较招股书披露的2020年客单价下降约8.77%。报告期内GMV为60.04亿元,总营收为54.84亿元,同比增长72%。不难看出,虽然叮咚买菜的客单价低于每日优鲜客单价,但订单总数、GMV和营收绝对体量和增速都远超每日优鲜。

除了发力提高订单密度,叮咚买菜的自建预制菜品牌也显著改善了销售毛利率。据公开报道显示,公司通过内部研发、供应链合作方式,已推出“蔡长青”、“叮咚大满冠”、“叮咚好食光”等20多个自有品牌。以自有品牌“拳击虾”为例,包含该产品订单的客单价比平均订单高73.9%,单品券前毛利率为33.8%,远高于普通生鲜产品毛利率。2021年第四季度财报数据显示,预制菜为公司贡献了约9亿元营收,在全平台用户订单中渗透率达到30%。

自2021年起,叮咚买菜的销售毛利率便反超了每日优鲜,并持续提高。2021年第三季度每日优鲜毛利率为10.66%,而同期叮咚买菜的销售毛利率比每日优鲜高出近7个百分点。2022年第一季度叮咚买菜的毛利率高达28.74%,损耗率控制在1%左右,一扫生鲜电商低毛利、高损耗的传统印象。

每日优鲜则是选择将业务重心放在面向B端的智慧菜场,与青岛、合肥等14个城市、54家菜场签订协议,进行智慧化升级。据公开报道显示,每日优鲜计划按照鲜、活、生、熟、干、湿等区域划分重新规划菜场布局,当消费者进入菜场时,能够通过大屏幕一目了然地看到菜价、商户排名以及食品安全检测等情况。智慧菜场的收入主要来自于向个体商户收取租金、SaaS产品年费和按照商户电商业务GMV收取佣金三个方面,运营模式由重转轻,有助于释放利润空间。不过,智慧菜场研发前期投入不菲,回报收益周期较长,外部还有美团、盒马等强劲对手。对于当下围困愁城的每日优鲜而言,或并非是最优解。

模式备受诟病 区域性盈利能否复制?

从被资本追捧到跌落神坛,前置仓模式只用了不到8年。

原因也很简单直白:实现盈利的难度太大。据草根调研测算,前置仓履约费用为每单10-13元,是传统中心仓电商和平台型电商的2-4倍。固定成本居高不下,生鲜电商的毛利率极低,还需要大举投入补贴吸引客流,热闹喧嚣过后,究竟如何盈利是难以回避的问题。

德邦证券研究显示,单位经济模型下,叮咚买菜每个前置仓日均订单量需达到1000单才能实现盈亏平衡,毛利率更低的每日优鲜则需要更多订单拉动。而2022年第一季度叮咚买菜共完成约8060万单,若按最新公开披露的约1050个前置仓推算,单位前置仓的日均订单量约为845单。若按每日优鲜2021年第三季度数据推算,其单位前置仓的日均订单量仅为约505单。同处前置仓赛道上的朴朴超市,综合毛利率约为16%,日均4000笔订单是单个前置仓的盈亏平衡点,目前平均每个前置仓日均订单量可达到3500单。

值得一提的是,前置仓模式下的三家企业,都在总部地区实现过区域性盈利。早在2016年,每日优鲜便宣布在北京达成盈利,2019年在成熟区域有10%的经营正现金流;今年2月,叮咚买菜宣布2021年12月在上海地区实现整体盈利;朴朴超市在福建福州的49个前置仓日均订单可超过5000单,日均销售额上千万。

细究其背后原因,叮咚买菜和每日优鲜背靠超一线城市上海和北京,居民平均收入水平更高、生活节奏更快、市场更成熟稳定,因此客单价更高、获客成本相对较低。同时,“大本营”地区前置仓分布多、物流冷链设施完善,履约成本方面较其他城市更有优势。

叮咚买菜创始人梁昌霖曾在财报电话会上详细解释过上海的区域性盈利成因:上海地区客单价为66元,高于全国平均客单价52元;毛利率在28%以上,超整体销售毛利率约8个百分点;履约费用率为15%,远低于同期的公司32.57%履约费用率。

朴朴超市在福建地区的成功则很大程度上依赖了独家供应商体系。据公开报道显示,超2000家福建本地供应商与朴朴超市进行了独家捆绑,每个品类只有1-2家供货商。朴朴超市不收取进场费,也不要求供应商承担商品直销的退还责任,较低的进入门槛吸引了大批供应商,相应的商品报价也较市面价格低30%-35%。

然而,这样的“本地优势”难以规模化复制。二三线及下沉城市基础设施不完善、消费习惯选品复杂多样、客单价难提高、品牌效应不明朗等问题都是落在前置仓企业背上的稻草,无法预计哪一根在何时就会成为压垮企业资金链的最后一击。寒冬之下,每日优鲜和叮咚买菜只得先后撤城,退回到大本营周边。朴朴超市也放缓在全国开店建仓的脚步,增加了供应商合作保证金和相关费用。

区域盈利的故事虽表面动听,实则算不上真正的好消息。如果无法实现全国大范围内的正向单位经济模型,或顺利转型到预制菜、SaaS赛道,红极一时的生鲜电商前置仓们或许最终只能是一个小而美的区域品牌。

炒股开户享福利,入金抽188元红包,100%中奖!