随着基金二季报披露完毕,REITs的二季度财务数据也陆续浮出水面。

从整体上看,与一季度的经营数据相比,二季度的数据出现了较大差距。

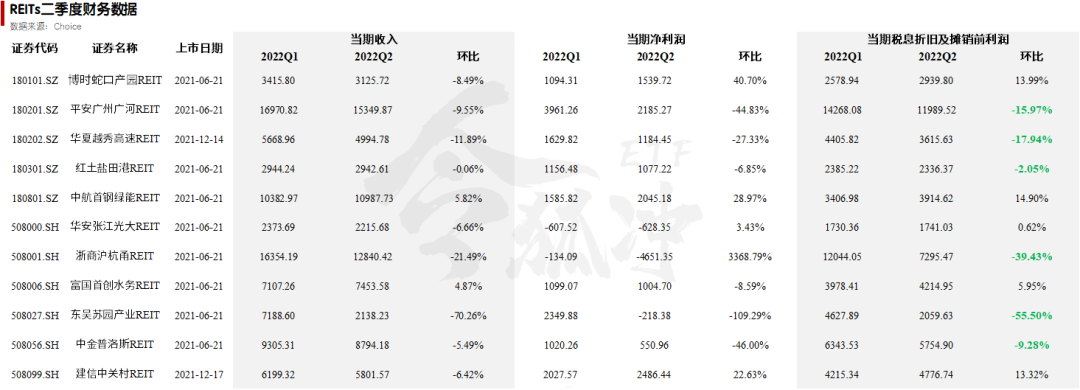

我整理了去年上市的11只REITs的财务数据(今年上市的REITs由于缺少季度财务数据,因此不在讨论之内),如下所示:

REITs产品与权益类产品在估值逻辑上略有不同。

对于股票资产,大家一般都会关注公司的净利润情况,或者是更为精细的扣非净利润。

但是对于REITs产品,大家更多关注的是底层资产的税息折旧及摊销前利润(EBITDA)。

11只REITs产品中,有6只产品的EBITDA出现环比下滑。

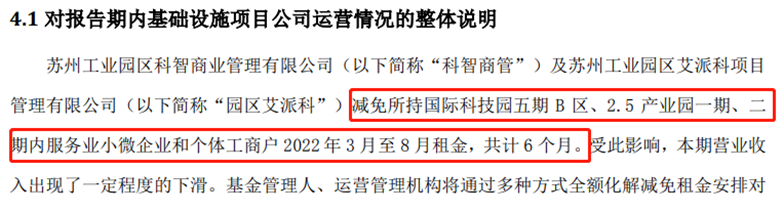

一、产业园区类

EBITDA下滑最严重的一只REIT是东吴苏园产业REIT,环比跌幅超过50%,对于以底层资产稳定性为卖点的REITs产品来说,这个跌幅有点触目惊心。

管理人也在二季报中对于营收大幅下滑做出了解释:

减免部分的金额预计为8147.1万元。

其实,在季报发布前的7月16日,管理人就发布了《关于支持租户抗疫减免园区内部分组合租金的公告》。

在公告中,管理人就已经披露了减免的相关事宜,并且相关机构也通过放弃管理费、运营费,申请补贴等方式尽量保护投资人的利益。

对于减免租金,市场并没有给予强烈的反馈,在公告发出的后一个交易日,东吴苏园产业REIT的价格也没有出现大幅波动。

市场还是认可了。

实际上,除了东吴苏园产业REIT外,其余两只产业园类REITs,博时蛇口产园REIT、建信中关村REIT均出现了租金减免的情况。

博时蛇口产园预计减免2272.66万元、建信中关村预计减免2288.68万元。

不过,由于这两只产品减免的金额较小,所以体现在EBITDA上,并没有出现明显下滑。

二、高速公路类

2021年上市的四只高速公路类REITs,2022年二季度的EBITDA均出现了环比下滑。

其中,浙商沪杭甬REIT的下滑幅度最大。

相比于其他REITs产品,高速公路类REITs二级市场的价格一直不温不火,这与高速公路类REITs产品的财务数据无不关系。

在一些高速公路类RETIs的募集说明书中,管理人对其未来业绩的预期基于乘用车市场渗透率的提升以及未来出行需求缓慢增加的基础上。

基于这个预测,高速公路类REITs募集说明书中展示的产品内部收益率普遍较高。

但是由于疫情的阶段性爆发,出行需求不确定性增加,导致高速公路类REITs的营业收入大幅不及预期,相对于预测数据出现了非常大的偏差。

以浙商沪杭甬为例,在疫情的影响下,高速公路二季度通行费同比出现了很大程度的下滑。

高速公路类REITs也成为市场中,稳定性最差的一类产品。

三、环保类REITs

从过去一年REITs产品二级市场的价格表现上,我们不难发现,环保类REITs是最受市场喜欢的一类产品。

相比于依赖出行需求的高速公路,依赖出租率及租金收入的产业园,环保类REITs有点“一人吃饱,全家不饿”的意味:

只要电费价格不出现大幅波动,底层资产的营业收入就有很强的韧性。

两只环保类的REITs产品二季度财务数据也是非常亮眼,营业收入及EBITDA均呈现良好的增长态势。

四、REITs产品,道阻且长

相比于股票产品,REITs产品最大的优势就是它的稳定性。

但是二季报却让我们认清了现实,“稳定”也是相对的。

高速公路类REITs产品收入不及预期尚且可以理解,但产业园类REITs为了保障租户的利益而让投资者们被动买单,这就有点耐人寻味了。

既然通过一个市场化的方式进行融资,那么对于一些非市场化的需求,是不是应该先征求一下投资者的意见?

社交媒体里面有一个热度很高的帖子:中石油到底是不是一个好公司?

有人说它好,因为它对它的员工们好,收入高待遇好,你能说这不是一个好公司?

有人说它不好,因为它对它的股东们不好,油价跌亏钱,油价涨也亏钱,你能说这是一个好公司?

其实以上观点都没有错,错的是看问题的角度。

从某种意义上来说,社会责任与股东利益是相悖的。

如何处理好它们之间的关系,REITs市场还需要继续探索。