【方证视点】8月市场不悲观 结构行情在何方——20220801

来源:伟哥论市

核心观点

7月北上资金合计净流出210.69亿,流出幅度较大,说明在市场风险偏好较低的情况下,外资也较为谨慎,但上周资金的开始净流入或许也说明市场风险偏好有所回升,行情有望上行。

盘面分析

上周市场关注的两大“靴子”终于落地,尽管大盘保持高位震荡,但量能在周四重回万亿。最终,上周大盘下跌0.51%,创业板下跌2.44%,两市总成交量较前一周减少6.97%,这表明场外资金的观望情绪有所减弱,开始入场,场内资金的风险偏好也有所提升,情绪开始回升,信心有所补足。

量能有所减少,个股活跃度不减,分化逐步加大。上周五,共有61家个股涨停,其中有5家个股为20%涨停,有75家个股涨幅在10%涨停板之上,有191家个股涨幅在5%之上,共有8家个股跌停,有6家个股跌幅在10%跌停板之上,有104家个股跌幅在5%以上。

上周在周四、周五的“靴子”落地之前,资金入场意愿仍较低,热点难以持续。上周涨幅居前的为培育钻石、汽车零部件、消费电子、地产、燃气等,跌幅居前的为航空、CRO、制药、医疗保健、餐饮旅游、保险等,受疫情再度反复影响,线下消费板块再度回调。量能小幅减少,赚钱效应仍存,亏钱效应不减,热点较为散乱,资金各自为战,结构行情深化,机构加速调仓,是上周盘面主要特征。

技术面分析

从技术上看,上周大盘走出倒“N”字形走势,以下跌收盘,并呈价跌量缩态势。5周线及30周线对大盘形成反压,10周均线得而复失,大盘在前一周K线内运行,价格重心继续小幅上移,周线MACD指标继续处于强势,大盘有望盘中继续冲高。

日线技术指标显示,上周五大盘冲高回落,5日线、10日线及年线失守,20日线反压,60日线支撑,日线MACD指标空头强化,日线SKD指标死叉,短线大盘盘中仍有回调要求,但3250点附近有支撑,短线60日线支撑力度将面临考验。

分时图技术指标显示,5分钟MACD指标及SKD指标底背离,15分钟及30分钟的SKD指标底背离,30分钟K线组合为“单针探底”,短线大盘盘中有冲高要求,但60分钟MACD指数指标空头强化,也将制约大盘盘中反弹空间的。

上证50价跌量增,5日线失守,10日线反压,指数跌破近期平台低点,形成破位下行走势,日线MACD指标空头强化,短线盘中还有回落要求,但前期底部平台对指数有支撑,加之日线SKD指标处于底部,短线继续回落的空间有限。

创业板价跌量缩,5日线失守,10日线反压,指数盘中跌破了平台低点,形成盘中破位态势,日线MACD指标空头强化,短线还有回调要求,但日线SKD指标跌至底部,继续回落的空间有限。

综合技术分析,短线大盘盘中还有回调要求,60日线将面临考验,但大盘回调空间或有限,大盘无论是重启升势,还是大幅回落,量能依旧是关键,但短期内在量能难以释放之际,大盘还难以做出方向选择,绕半年线蓄势运行还是短线大盘运行方式。

基本面分析

7月正式收官,本月市场由高位回调,7月大盘下跌了4.27%,上证50下跌了8.70%,创业板下跌了4.99%,国证2000上涨了3.32%。整体来看,海外经济衰退预期下的压制以及国内“停贷”风波的干扰,叠加反弹以来指数的快速冲关,市场风险偏好受到明显压制,资金追高意愿明显不足。

从结构上看,7月领涨的行业为环保、机械设备、汽车、农业,领涨的概念板块为培育钻石、汽车零配件、光伏、特高压、电力等板块;跌幅较深的行业为建材、食品饮料、银行、非银、煤炭等,跌幅较深的概念板块为磷化工、航运、旅游出行、白酒、免税店等。受“停贷”风波影响,北上资金大幅卖出银行股,大金融板块都迎来不同程度的回落,而作为大蓝筹板块中权重占比较高的大金融板块的大幅回落,也明显拖累上证50的走势。

7月的分类指数走势中,国证2000指数与中证1000指数逆市场而动,是唯二以上涨报收的指数。进入7月以来我们便一直强调前期领涨的赛道股在进入高位以后,风险将大于机会,偏防御的资金将进入大蓝筹板块等待市场调整,但受“停贷”风波冲击,尽管我们认为其造成的风险较为有限且可控,但市场资金在情绪的冲击叠加本就不高的风险偏好压制下,大蓝筹板块大幅下滑;另一部分偏进攻的资金将继续寻找前期涨幅不高,有望补涨的板块或在赛道中寻找产业链上下游中的细分子行业龙头以及低位个股,这便是7月结构上中小市值股为代表的国证2000、中证1000指数明显强于大价值、大蓝筹板块的沪深300、中证1000指数的原因所在。

展望8月,我们对赛道股的风险大于机会的观点维持,我们认为,当前赛道股想要重启升势,其至少需要满足以下三点中的其中一点:

1) 需要经历一轮大幅回调,估值回归到一个市场资金可接受追高的水平,板块经过充分的筹码交换后,持仓成本被垫高,板块才有重启升势的空间;

2) 需要一轮数据被验证的过程,当前赛道股的领涨板块从最开始的新能源整车、光伏,到后续的锂电、储能、再到当前的汽车零配件,整体上可以看作一轮由下游至上游再到细分子行业的过程。而资金之所以是这样的动向,其原因在于,在前期政策的刺激下,首先最直接受到刺激的就是下游的汽车整车板块,资金开始大幅涌入,在板块经历过一轮炒作进入高位后,资金开始向上游移动,叠加上游锂电、锂矿的涨价,上游景气度提升。

但无论在任何供应链中,都存在“牛鞭效应”,在资金聚集程度较高的赛道产业链中,“牛鞭效应”还将更甚,因此此前锂矿的涨价本就有供需不足的逻辑存在,若此后供不应求的逻辑不能被验证,上游锂矿的继续上涨空间也将存疑。在上游锂矿的不确定性增加后,资金开始向板块内的细分子行业板块移动。我们认为,当前的赛道板块也需要足够复合预期的数据来验证才得以重启升势。

3) 需要政策的进一步释放,当前无论是新能源还是新能源车板块的强势,都是由前期的政策所推动的 ,而随着政策进入观察的窗口期,前期高频释放的政策节奏有所放缓,政策逐渐落地后,市场对于板块的预期不断实现。我们都知道,资本市场本就是预期的不断博弈,预期完全落地的一刻,就是“利空出尽”或“利好出尽”的反转时刻。当前的赛道板块需要政策的继续刺激来提升预期的空间,延长行情的持续时间。而我们认为,近期最有可能被满足的应该是第三点。

从历史上来看,近10年来,大盘8月上涨概率为60%,上涨均值为-0.29,上涨中位值为1.65;上证50上涨概率为40%,上涨均值为-0.78,上涨中位值-1.26;创业板上涨概率为60%,上涨均值为-1.12,上涨中位值为2.92;国证2000上涨概率为70%,上涨均值为1.35,上涨中位值为2.69。近5年来,大盘上涨概率60%,上涨均值为1.25,上涨中位值为0.58;上证50上涨概率创业板上涨概率为40%,上涨均值为-0.90,上涨中位值为0.60;国证2000上涨概率为60%,上涨均值为2.60,上涨中位值为1.35。

分行业(申万)来看,近十年来表现较好的为军工、综合、钢铁、电子、环保等,表现较差的为家电、非银、社服、医药等;近五年来,表现较好的为军工、综合、煤炭、交运、轻工等,表现较差的为通信、社服、医药、家电、美容护理等。

整体来看,8月大盘以上涨居多,但上涨空间也不大,仍以结构行情为主,以中小市值为代表的国证2000指数表现强于大价值、大蓝筹的沪深300、上证50指数。经过7月市场的回调及高位震荡后,部分前期热门赛道开始回落,资金追高意愿不足,但随着对市场风险偏好压制最大的两个“靴子”已经落地,市场风险偏好有望开始回升,行情有望重新启动,行业上,军工板块在历史的8月都有不错的表现,加上本身当前估值水平较为合理,业绩较为亮眼,叠加最近外围相关消息的刺激,军工板块有望迎来一轮行情。

另一方面,随着“停贷”影响的逐渐弱化,地产板块的风险大幅降低,反而因为其低位的优势迎来了一定的投资机会,这也是上周地产板块有所回升的原因所在。后续其他大金融板块及大蓝筹板块在房地产板块的风险回落后,配置潜力将小幅提升。但我们强调,风险的降低不一定会立刻带来预期的反转,预期的反转也不一定立刻带来业绩的提升,配置大金融、大蓝筹板块主要还是处于对防御上的考虑。

我们认为,对于8月大盘的行情不应悲观,美联储加息“靴子”落地后,特别是鲍威尔明显转“鸽”的态度,对后续国内的流动性不需过于担忧,而历史上8月的成长板块强于价值,考虑到目前,市场风险偏好迎来回升,流动性合理宽裕叠加业绩披露期,进入8月后,成长板块将继续优于价值板块。

操作策略

随着一直压制市场风险偏好的两大“靴子”落地,量能终于迎来释放,重回万亿之上,但短线大盘盘中还有回调要求,60日线将面临考验,但大盘回调空间或有限,大盘无论是重启升势,还是大幅回落,量能依旧是关键,但短期内在量能难以释放之际,大盘还难以做出方向选择,绕半年线蓄势运行还是短线大盘运行方式。

上周北上资金净流入11.48亿,其中沪市净流入31.78亿,深市净流出20.30亿,但7月北上资金合计净流出210.69亿,流出幅度较大,说明在市场风险偏好较低的情况下,外资也较为谨慎,但上周资金的开始净流入或许也说明市场风险偏好有所回升,行情有望上行。操作上,轻指数、重个股,逢低关注新能源、能源、军工、TMT、旅游、交运、电力、电力设备及“三低”二线蓝筹股,回避前期涨幅过高股及有业绩压力的高估值题材股。

择时模拟股票组合

图表1:2022模拟股票组合

数据来源:方正证券研究所 WIND资讯

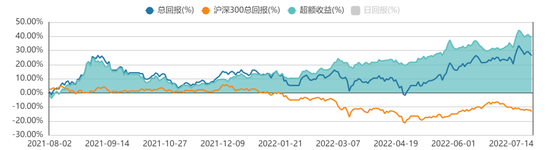

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

炒股开户享福利,入金抽188元红包,100%中奖!