话说今年以来市场整体低迷,赚钱难度很大,绝大多数板块和个股至今依然都还是负收益,导致市场上大多数偏股基金甚至很多“固收+”产品今年以来都还是负收益,再叠加时不时爆发的疫情影响,以及全球宏观环境的持续恶化,我看到有不少小伙伴对未来以及未来的投资充满了悲观的情绪。

逆向投资大师约翰•邓普顿曾说过这么一段著名的话:“牛市在悲观中诞生,在怀疑中成长,在乐观中成熟,在兴奋中死亡,最悲观的时刻正是买进的最佳时机。”

市场的悲观情绪显而易见,但是否到了最悲观的时刻我估计没人能判断,但我最近在看基金经理访谈录的时候看到一句类似的话似乎可以解决这个问题:大家悲观的时候大多是买入的时间。

这句话来自永赢基金的常远,今天我们就来聊聊这位基金经理。

照例先来看些基金经理的公开信息。

从工作履历上来看,常远,是同济大学理学博士,有11年证券从业经验和5年公募基金管理经验。2011年,他加入易方达基金后,做过周期研究员,也做过基金经理。如今他在永赢基金,管理永赢消费主题、永赢稳健增长等产品,Wind数据显示,截至2022年二季度末,他的在管基金资产总规模已超百亿。从投资理念上来看,常远秉持价值投资理念,以个股定价为投资主线,回归股票投资本质,以长期盈利现金流的折现价值来衡量企业的真正价值。从投资框架上来看,常远秉承自下而上精选个股和均衡配置各类权益资产的基本策略。仓位层面淡化择时,长期保持中高仓位运作;行业配置较为分散和均衡。在具体选股思路上,他主要从盈利能力、成长性、确定性、资金成本等四大维度考察公司,尤其注重对企业商业模式、发展空间和竞争壁垒的研究。风险控制层面,他采取均衡策略来控制投资组合整体的波动。从投资风格的角度来看,常远的投资风格属于均衡风格(或者更确切来说可以叫质量风格)。这里我以他管理时间最长的偏股型产品永赢消费主题为例来做些说明。

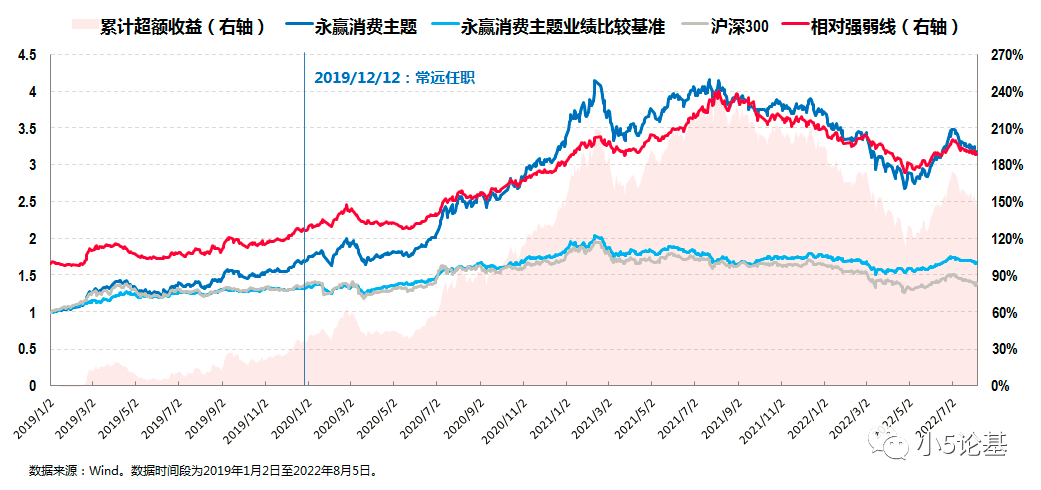

永赢消费主题成立于2018年11月6日,常远在2019年12月12日接手这只基金,从2020年2月7日开始单独管理这只基金至今。

从收益率的角度,这只基金在常远管理期间(2019年12月12日~2022年8月5日)的总收益率为96.24%,折合年化收益率为28.94%。

大家可能也都知道近一年多来消费行业表现相对比较低迷,所以我们从另外两个角度来看下这只消费基金的业绩。

首先,从上面图中我们可以看出其超强的超额收益能力:

一方面,永赢消费主题自成立以来大幅跑赢大盘(沪深300指数)和业绩比较基准(永赢消费主题的业绩比较基准为“中证内地消费主题指数收益率*60%+中国债券总指数收益率*40%”),长期的超额收益不断累积;

另一方面,永赢消费主题相对业绩比较基准的相对强弱线(基金累计复权净值/基金业绩比较基准)较为稳定地向上,表明永赢消费主题基金能够比较稳定地战胜基准。

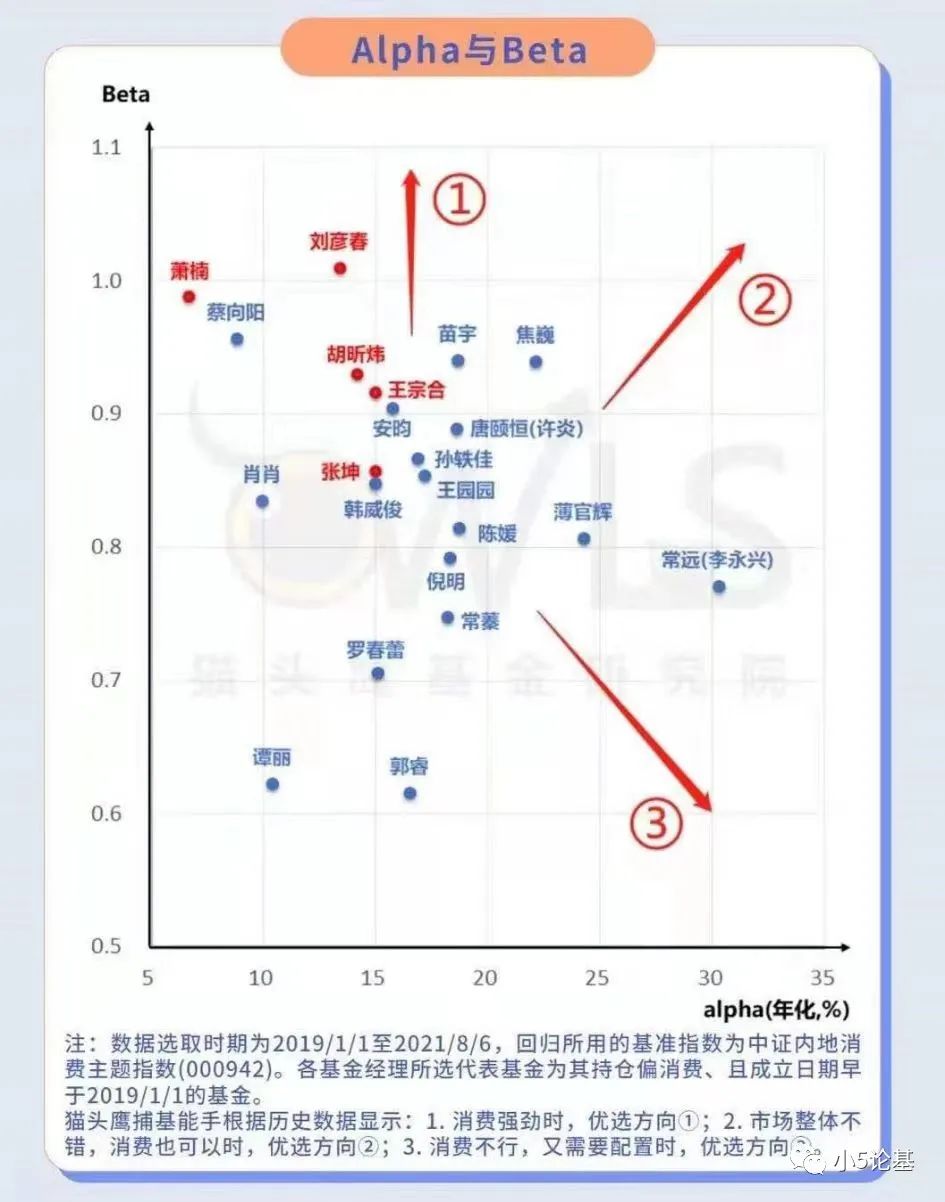

就这一点,我记得之期市场专业基金研究机构猫头鹰研究院也得出过一个类似结论,在其制作的消费主题基金经理图谱中,常远的超额收益能力(α能力)是不错的。

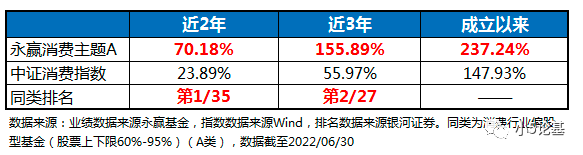

其次,与同类型产品相比,永赢消费主题的业绩也非常拔尖:

截至2022年6月30日,永赢消费主题A自2018年11月6日成立以来的收益率为237.24%,折合年化回报率为41.51%;同时,其还以近2年70.18%的涨幅排名同类第一,以近3年155.89%的涨幅排名同类第二。

优秀的历史业绩和较强的超额收益能力自然得益于其“与众不同”的投资策略,就这一点我们继续以永赢消费主题为例简单做些分析讨论。

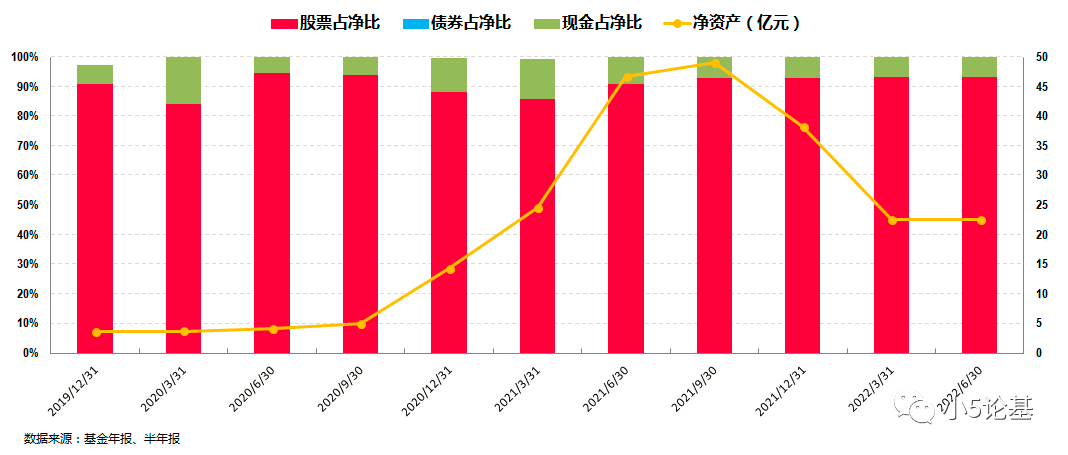

从仓位上来看,组合虽然属于灵活配置型产品,但基本不做仓位上的择时,始终维持84%以上的高仓位运作,其平均股票仓位高达90.99%,最近一期的2022年二季报显示其股票仓位为93.38%。

与很多出身消费行业研究的基金经理不同,常远最早是做周期研究出身的。之后开始做投资又覆盖了制造、TMT、消费等多个领域,这种几乎全行业的投资视野和研究覆盖也为他做均衡配置打下了坚实的基础。

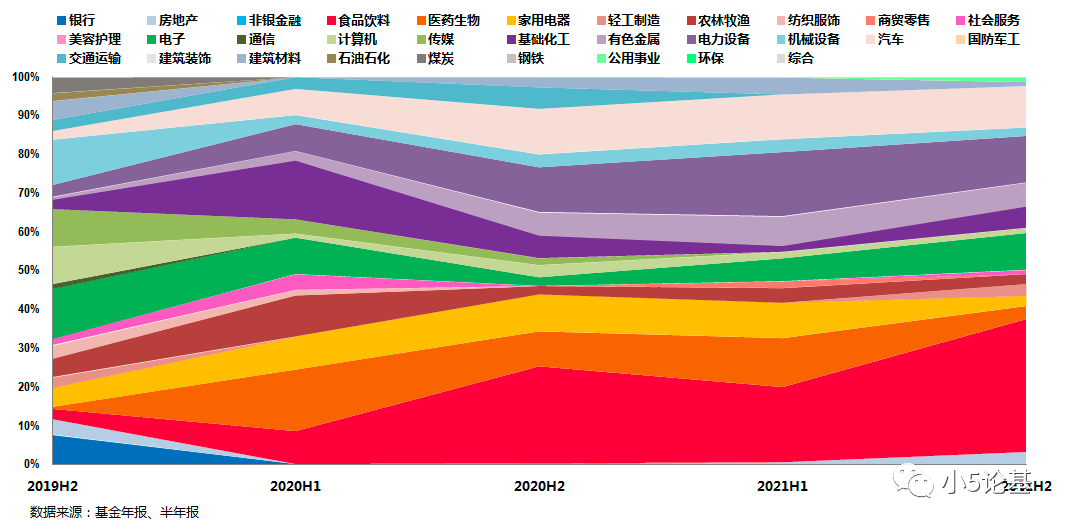

从行业配置的角度来讲,与市面上那些重仓白酒的消费基金不同,常远管理的组合不会过度重仓某一子板块,而是在以大消费领域为主的基础上,既配置了白酒等这种赚钱能力非常强,毛利率特别高的品种;又有新能源车等成长性非常好的风口行业。这样的投资策略能够避免单一板块崩盘的风险,使投资风险更为分散。

当然,常远的均衡投资策略并不仅仅限于行业配置上的均衡,还充分体现在个股的三个层面:

一是持仓个股的盈利稳定性和弹性的权衡,以实现对组合总体预期收益的控制;二是持仓个股盈利确定性和仓位的权衡,以实现对组合总体风险的控制;三是持仓个股底层资产相关性的适度分散,以实现对组合单一风险暴露度的控制。

在行业均衡的基础上,组合的持股集中度(前十大重仓占基金净值比)则较为适中,近两期则略有上升的趋势。组合的持股集中度平均保持在47.96%,最近一期的2022年二季报显示其持股集中度为66.51%。

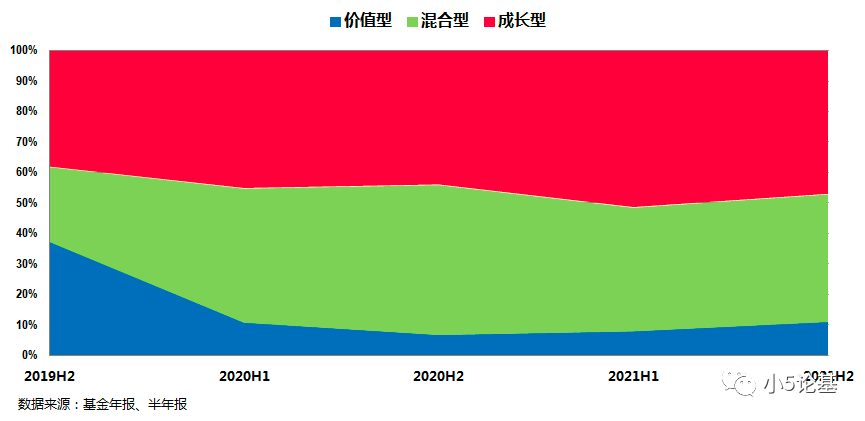

从投资风格的角度来看,组合呈现出较为明显的成长风格,我认为这与常远选股注重盈利能力和成长性等密切关系,组合的高ROE特征较为明显。

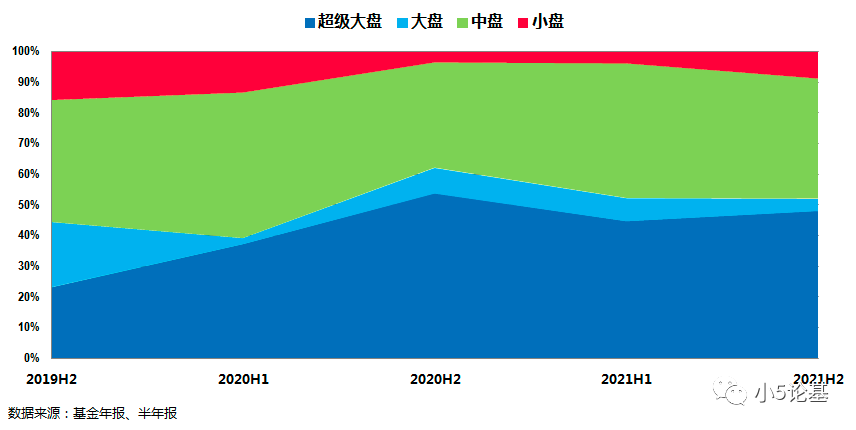

从市值规模的角度来看,组合呈现出较为明显的大中盘风格。

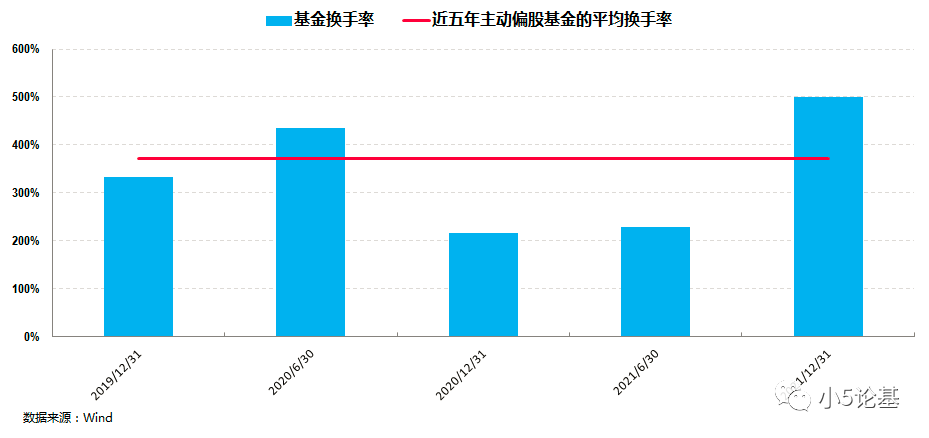

另外,组合的换手率相对市场平均略为偏高,不过我简单查看并统计了组合的历史全部持股情况,发现基金经理的调仓总体都比较成功,之前重仓的比亚迪现在早已飞起。

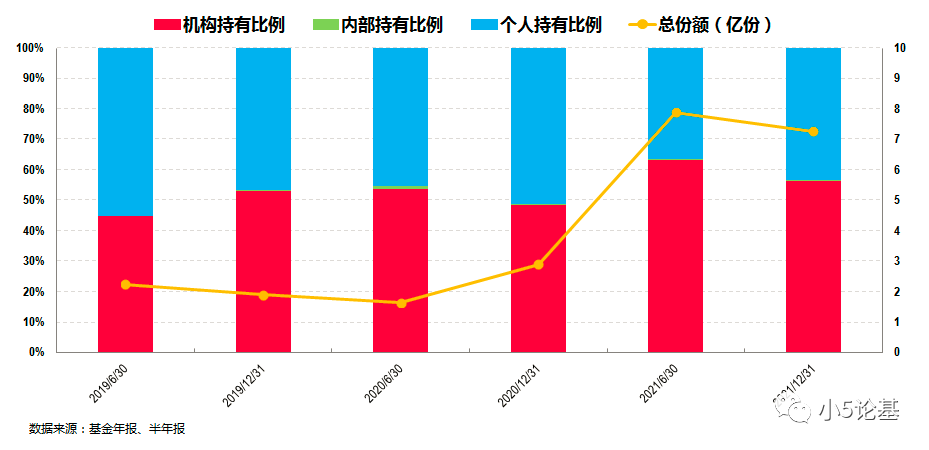

常远的这种超强超额能力也颇受机构的青睐:

上图是永赢消费主题的持有人结构图。

从图中可以看出,机构的持有份额占比始终都保持着一个稳定的高比例,甚至随着产品份额规模的大幅增加,机构的持有占比也是同步小幅上升的,意味着机构实际持有的份额是大幅增加的,由此可见机构对基金经理的高度认可。

至此,关于基金经理在权益投资上的能力就基本讲得差不多了。

这里额外再讲一个话题,我认为这也是基金市场一种非常好的尝试。

我们都知道,因为历史原因,市场上的“固收+”产品大多都是由债券出身的基金经理管理的,其中极为重要的“+”的部分一般都是借助公司权益部门的实力做一个基本的均衡配置,很明显,这种投资方式肯定不如由擅长权益投资的基金经理专职来负责权益部分的投资来得好,并且最好是均衡风格的绩优权益基金经理。

事实上,我看到市场上已经逐渐开始有这方面的尝试,并且已经有一些成功的例子,比如今天讲到的基金经理常远就是一个典型的例子。

前文我们提到他除了管理主动权益产品之外,还管理了三只稳健系列“固收+”类产品。

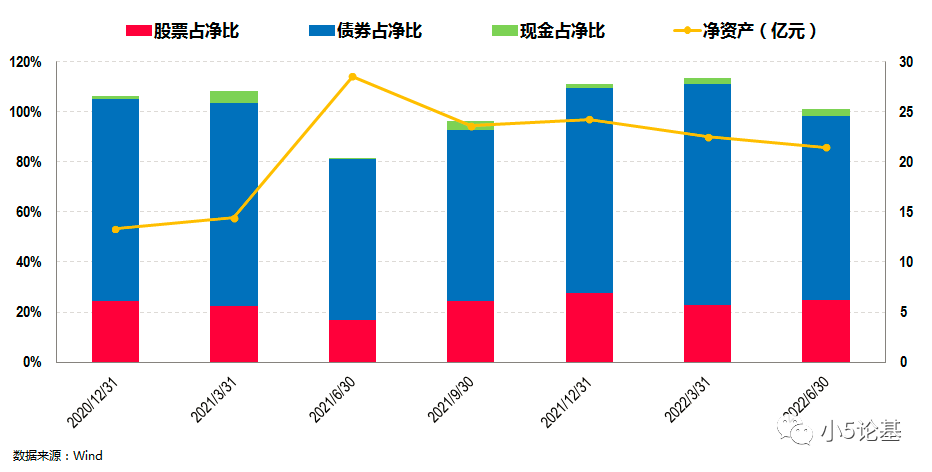

这里我们以他管理的永赢稳健增长为例简单做些说明。

永赢稳健增长是一只较为典型的股3债7的“固收+”产品,从历史数据来看,其权益仓位基本以20%作为中枢,历史平均权益仓位为23.32%,最高不超过30%。

从业绩上来看,根据Wind数据,截至2022年7月29日,永赢稳健增长A的总回报为13.90%,跑赢基准13倍。

关于常远,还有个“与众不同”的点就是他还是个非常注重客户多方面体验的基金经理,不仅仅在基金定期报告中,他平时也会经常给客户写信,表达自己对投资的思考以及对后市的看法等,这一点我们从公开的一些渠道都能看到。

所以最后我就用他讲过的一段关于正确看待波动的话作为文章的结尾:

“我们应该用理性的眼光去看待市场的波动,涨的时候也没有必要过于乐观,放松警惕,跌的时候也没有必要过于悲观,就感觉没有希望。涨跌都是市场的规律,用客观的角度去理性地分析是最重要的一点。从我过往的经历来看,大家悲观的时候大多是买入的时间。作为一个价值投资者,就是要用理性的、平和的心态去面对这样的一个市场和走势,这个是我们专业投资者应该保持的一个状态。”

一个友情提醒:上支付宝搜“永赢理财种子”,可获取更多惊喜。