8.8-8.12

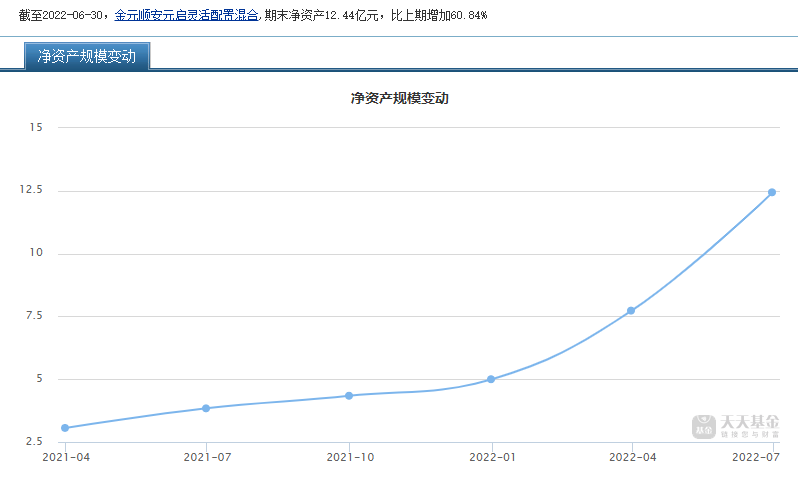

1

债市焦点

1

以美元计价,我国7月份出口同比增长18%;进口同比增长2.3%。按人民币计价,7月份,我国出口同比增长23.9%;进口增长7.4%。

2

中国7月CPI同比上涨2.7%,预期2.9%,前值2.5%;中国7月PPI同比上涨4.2%,预期4.7%,前值6.1%。

3

美国7月CPI同比8.5%,预期8.7%,前值9.1%;美国7月PPI同比9.8%,预期10.4%,前值11.3%;环比降0.5%,为2020年4月来首次录得负值,预期升0.2%,前值升1%。

4

7月新增人民币贷款6790亿元人民币,前值28063亿元人民币,同比少增4042亿元。7月社会融资规模增量7561亿元人民币,前值51733亿元人民币,比上年同期少3191亿元。7月M2货币供应同比12%,前值11.4%;M1货币供应同比6.7%,前值5.8%。

2

债市走势回顾

上周陆续公布了7月份的进出口、通胀以及社融数据。其中出口增速韧性超预期,但7月新增信贷及社融数据显著低于预期。社融数据的低迷,部分可以由银行6月份信贷冲时点透支、地方专项债发行完毕等技术性原因所解释,但也有相当一部分与7月份新发生的房地产行业事件等因素有关。7月份现有PMI数据转弱,再有社融数据低迷,或说明今年的复苏过程可能更加曲折而缓慢,不排除后续有进一步的托底政策出台。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别上行14BP、8BP、2BP、1BP。

✦

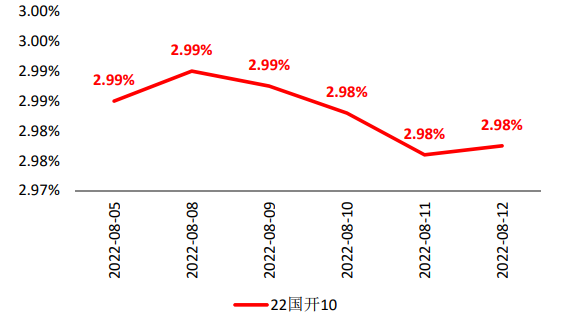

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.8.12

单位:% 数据来源:wind,截至2022.8.123

债市策略

基本面方面

近期国内疫情仍在多点散发,一定程度上影响着企业的开工和居民的出行;7月以来,地产问题的出现,相关影响也沿着地产产业链向中上游传导;最后,今年暑期国内大面积地区出现异常的高温天气,也对开工、消费有一定负面影响。在上述各方面影响下,今年6月以来的经济复苏过程曲折性增加。

政策方面

前期市场已经形成较为一致的预期,认为今年国内经济不再强制要求完成5.5%的全年增速目标,下半年的政策着力点是存量稳经济一揽子政策措施的继续落地、效果继续释放,而不是进一步出台增量的稳增长政策。不过,昨日央行下调MLF、OMO操作利率水平,进一步加大了货币政策的宽松力度,可见虽然不再追求5.5%的全年增速,但不代表不去尽力争取最好的结果,下半年并不是政策真空期。

流动性方面

今年4月疫情以来,银行间流动性进入宽松状态,至今已经持续了4个月以上的时间,市场开始担心流动性宽松的可持续性。本周央行MLF与OMO降息,并不会进一步降低银行间资金成本,但至少证明央行当前仍然致力于增大货币政策的稳增长力度,因此推测流动性宽松局面有望继续持续一段时间。

4

后市展望

●利率债方面:综合来看,近期国内经济数据低迷,叠加央行政策利率降息,债市运行环境较为友好,收益率向下运行或仍有一定空间。但也应注意到,自7月以来的本轮收益率波段已经累积了相当的下行幅度,投资机构止盈交易的可能性也在逐步升高,另外也需关注房地产方面的政策出台情况。近期参与债市交易需要保持标的的流动性。

●信用债方面:七月以来,各项经济指标环比显著转弱,经济面临二次探底压力。央行8月15日降低政策利率,带动债券收益率短期快速下行。具体策略上,建议信用票息收益为主,关注利得机会。建议配置以高流动性中短久期信用债为主,中长端配置建议在利差调整至合适位置时介入。具体城投债方面,多维度深耕细作择券,回归区域基本面,聚焦区域定位重要、债务结构合理、短债偿付压力不大的主体,重视再融资收紧对其流动性平衡的挑战。地产债方面,需警惕高杠杆房企的市场风险出清和风险化解或仍未结束,选取行业格局优化中受益的杠杆合理、土储安全度高、经营效率与内控较好的头部央国企。其他产业债方面,自上而下判断行业生命周期位置和景气程度,并重视区域风险,选取周期受益者或能够穿越周期的主体。

● 可转债方面:上周四券商和指数大涨,然而前期的主线(新能源、机器人等)都有不小的回调。同时,价值风格回暖,背后原因本质上是估值性价比,催化是央行关注通胀和大宗商品反弹,我们认为这些现象的可持续性都较弱。综合来看,成长高位、扩散难度加大,价值反弹偏短期。因此,策略上宜谨慎,建议关注有变化、低估值新能源、基本面左侧的标的。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。