若问近期市场上最热的话题之一是什么,那么答案非“新半军”莫属。

今年以来,“新半军”凭亮眼的市场表现一直热度不减,近期更是在一系列内外因素的催化下,再次成为投资者关注的焦点。

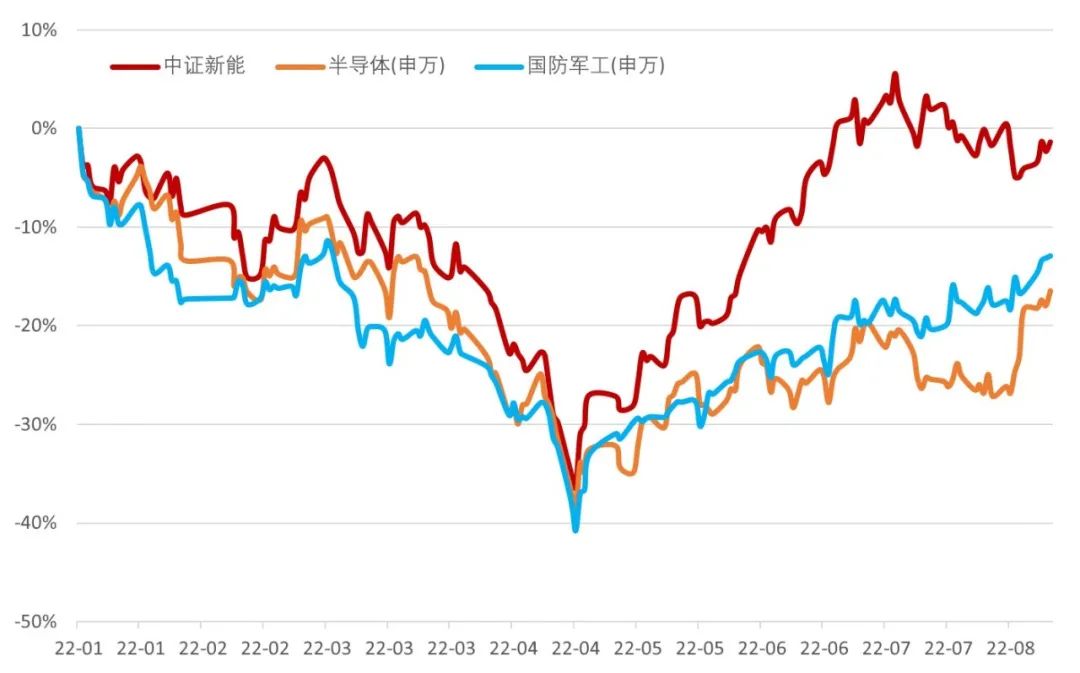

但经历了5、6月份的一波强势反弹之后,7月开始“新半军”也进入了震荡调整期,内部开始出现分化,比如最近,半导体和军工板块表现就相对抗跌,而前期涨幅较大的新能源板块则出现回调。

今年以来“新半军”走势

数据来源:Wind,2022/1/1-2022/8/11,中证新能源指数代码399808.SZ,申万半导体指数代码801081.SI,申万国防军工指数代码801740.SI,指数的过往表现不代表未来,也不预示未来指数及相关基金的表现

持续调整了一个月之后,现在大家最关心的问题莫过于:

“新半军”行情还能走多远?可以上车了吗?现在的震荡回调到底是“倒车接人”还是“到此为止”?

别急,我们来逐一分析。

01

“新半军”能上车了吗?

如果说6月底刚刚经历大涨之后,很多投资者出于“畏高”心理不敢上车,那么经过了7月份的震荡调整,很多人已经开始摩拳擦掌、跃跃欲试了。

最近,众多机构也都纷纷开始发声表示继续看好相关成长板块,比如兴业证券就指出,在经过7月的震荡调整和下沉消化拥挤度压力之后,下半年“新半军”仍然可能成为市场的行情主线与优势风格。

首先,从拥挤度来看,经历了5、6月的大幅上涨后,6月底“新半军”板块拥挤度显著抬升,处于历史较高水平,但经过7月份的震荡分化后,当前“新半军”拥挤度已从高位回落,来自拥挤度的压力已在消化。

其次,从流动性来看,微观方面,无论是公募基金的发行回暖,还是绝对收益机构的仓位提升,都会对短期流动性形成支撑;宏观方面,海外美债利率震荡回落、美股科技大幅反弹,对“新半军”风格形成支撑,国内“宽货币、宽信用”组合延续,也对科技成长风格有利。

第三,从最重要的基本面来看,中报业绩“新半军”强者恒强,仍是高景气方向。2022上半年各产业链业绩同比增速分别是光伏(167.4%)、新能源车(144.3%)、特高压(122.2%)、储能(109.3%)、军工(84.7%)、半导体(81.6%)、风电(56.6%),盈利优势显著。

资料来源:兴业证券,《五个指标看“新半军”:为何仍是优势风格?》,2022/8/1

最后,即使从估值来看,经过调整后当前“新半军”估值并不算贵。中证新能源指数(399808.SZ)当前PE-TTM为39x,位于近两年14%分位;申万半导体指数(801081.SI)当前PE-TTM为44x,位于近两年17%分位;申万国防军工指数(801740.SI)当前PE-TTM为61x,位于近两年38%分位。

数据来源:Wind,截至2022/8/11

总体而言,景气与盈利仍是主导“新半军”走势的核心变量。宏观经济重心有望逐步向高质量发展倾斜,打开科技中长期成长空间;“新半军”景气度维持高位、横向比较具备显著优势,或将共同成为“新半军”行情的重要支撑。

资料来源:兴业证券,《2022中期展望-乱中取胜:看好“新半军”》,2022/6/26

投资,更重要的是看长期,而不是短期的涨跌。正如汇添富“新能源一哥”赵剑所言:

02

为什么长期看好“新半军”产业?

新能源、半导体、军工这三大板块分别代表着中国的能源科技、信息科技与国防科技这三个最具硬科技属性的板块。兴业证券认为,新半军的结构性行情中长期将会持续扩散,或将会成为未来2-3年,甚至是5-10年的大趋势。

资料来源:兴业证券,《动荡的世界,复苏的赢家——中国权益资产(A股+港股)2022年中期投资策略》,2022/6/28

首先,能源科技是全球“胀”时代中破局的关键。近年来国际政治经济格局进入动荡变革期,俄乌危机又进一步加剧了地缘政治冲突,能源安全成为“底线思维”下的重中之重。新能源车、风光核氢等新能源、新型电力系统的投资将持续高增长。而无论是新能源车,还是新能源产业,都是典型的中国优势制造业,中国企业在国际上的优势与日俱增。

中国是全球最大的新能源车市场,2022年Q1中国销量占全球59%。在全球需求强劲的背景下,新能源车产业链或将成为中国先进制造增长的新引擎,自主品牌、国产零部件以及相关TMT领域或将迎来黄金时代。

同时,中国也是全球最大的新能源市场:中国是全球最大的风电市场——2021年全球陆上、海上新增装机量中国分别占比42%、80%,中国也是全球最大的光伏市场——2021年全球光伏装机容量中国占比31%。

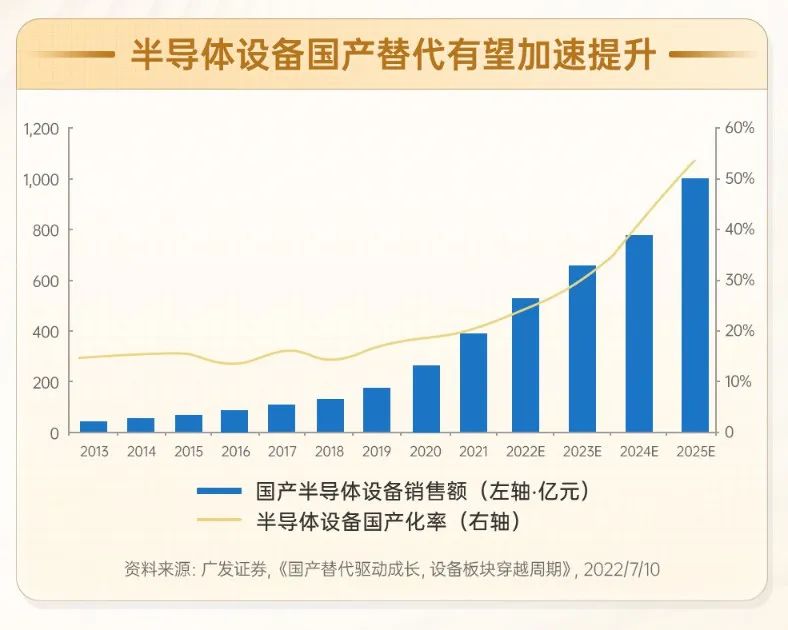

其次,信息科技是全球“滞”时代中的胜负手,国家大力扶植的半导体产业正是信息科技中的突出代表。近年来我国半导体产业通过国产替代补足短板,在设计、制造设备环节都取得了较大进步,不过目前国产化率仍然较低,目前半导体设备国产化率处于非线性增长区间,未来有望加速渗透,预计2025年国产化率将提升至50%,年均复合增长率近30%!

最后,国防科技是全球动荡时代中的底线。一方面,目前海外处于地缘政治驱动全球军费支出增长的大周期,我国也处于武器装备建设补偿式发展的关键时期。而与世界主要国家相比,我国国防费用占GDP的比重仍然偏低,未来可能有较大增长空间。

另一方面,国防科技将是中国先进制造业发展最重要的领头羊之一。展望未来,在面向实战打造军队的背景下,国防科技有望迎来加速发展,促进科技创新、培养专精特新小巨人。

资料来源:兴业证券,《动荡的世界,复苏的赢家——全球策略2022年中期策略报告》,2022/6/28

随着我国制造业整体水平的提高向军工迁移,军工行业已经迎来质、量双升的转变!

对于“新半军”的长期趋势,汇添富“新能源一哥”赵剑表示:

最近几年中国制造业进步很大,在全球的竞争优势越来越明显,而且也是国家重点支持发展的方向,以“新半军”为代表的中国先进制造业的投资机会是未来的大趋势,震荡向上的趋势是不会变的。

03

下半年如何更好地布局“新半军”?

长期来看,“新半军”的大趋势向好、高景气度有持续性,但作为新兴成长的硬科技行业,短期波动性高、专业门槛高是其重要特征,而且随着市场涨幅扩大,板块内的分化也逐渐开始加剧。此外“新半军”涉及的行业、产业链众多,对于普通投资者而言,选择由专业基金经理管理的基金产品,来分享“新半军”板块的成长红利可能是更好的选择。

展望未来,科技创新驱动的新型朱格拉周期已经开始,以新能源、半导体、国防军工为代表的先进制造业或将在相当长的一段周期内保持高度景气,对于这样一个长期向好的大板块来说,短期的市场波动,可能恰恰提供了更好的布局机会。

具体而言,下半年如何布局“新半军”,可点击查看《汇添富基金资产配置月报 | 2022年8月》中的新能源相关投资主线和优选产品进行均衡配置。

基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。赵剑管理的产品信息如下:汇添富环保行业股票成立于2014/9/16,历任基金为叶从飞(20140916-20190118)、赵鹏程(20190118-20200520)、赵剑(20200520至今),2017-2021各年业绩及基准分别为(%):4.34/-0.71、-36.7/-31.22、23.49/17.05、95.29/42.89、31.72/36.86,2022年上半年业绩及基准分别为(%):-1.19/-1.70;汇添富碳中和主题混合A成立于2021/9/14,成立以来业绩及基准分别为(%):-5.14/1.63,2022年上半年业绩及基准分别为(%):-2.45/-0.96;汇添富低碳投资一年持有混合A成立于2022/2/25,截至2022/6/30未满6个月,尚无可披露业绩;以上数据来自基金各年年报及2022年二季报,截至2022/6/30。