“要是能在最低点买入,最高点卖出就好了。”很多投资者都有类似美好的想法,但是市场先生总有自己的脾气,理想中的“低买高卖”,总有可能变成现实中的“追涨杀跌”。

来自上海证券交易所的数据显示, 2016年1月至2019年6月期间,无论是个人投资者还是机构投资者,在A股股票交易中,择时都是负贡献!为什么择时这么难?

2016年1月至2019年6月A股单个账户的年化水平

(数据来源:上海证券交易所资本市场研究所所长施东辉、清华大学五道口金融学院副院长张晓燕、哥伦比亚大学商学院教授Charles M.Jones等联合发表的论文《Heterogenity in Retail Investors: Evidence from Comprehensive Account-Level Trading and Holdings Data》,该论文统计分析了上海证券交易所2016年至2019年间的交易和持股的综合专有账户数据,研究其在A股交易中的行为和收益表现。)

NO1,择时难,到底难在哪儿?

第一, 择时交易背后有“错误的自信”。

择时的本质,其实是寄希望于对交易对手的行为预测,打败交易对手来获取短期的收益。也就是,大部分选择择时的投资者认为自己比交易对手更聪明,或者在平均水平之上。可是根据常识,如果人人都认为自己在平均水平50%之上,那么肯定是有一部分人是做了错误的判断。

从这个角度看,择时其实是一个零和游戏,在一部分人选择买入的时候,必然有一部分人选择卖出,这就意味着,择时交易中有一部分人失败是必然。

第二, 择时交易带有“双重成本”。

频繁择时,一方面会带来大量的“交易成本”,假设某只基金的单次申赎费率为共计1%,那么一年内倘若有五次申赎(买卖共计10次)的费率共计5%。多次买卖提升了交易成本,相当于投资者主动降低了投资收益率。

除了交易成本之外,择时还伴随着“情绪成本”。每一次择时的成功与否,都会让投资者产生不同的情绪波动和心理偏差,比如赚了钱就盲目自信,不停追加投资;再比如抄底抄在半山腰,一直加仓一直跌,悲观情绪日渐加深,结果反而有可能在真正底部来临时割肉出局。

过度重视择时的投资者 心理曲线

第三, 在短期市场里择时具有随机性。

短期进行择时交易,相当于是随机盲猜,具有概率性,即使成功获得的收益,也是与市场博弈而来的偶然。而且一次择时成功并不意味着投资成功,因为对于择时者来说,如果频繁择时贯穿于投资始终,即便有多次择时成功的经验,也可能因为一次择时失败,而导致满盘皆输。

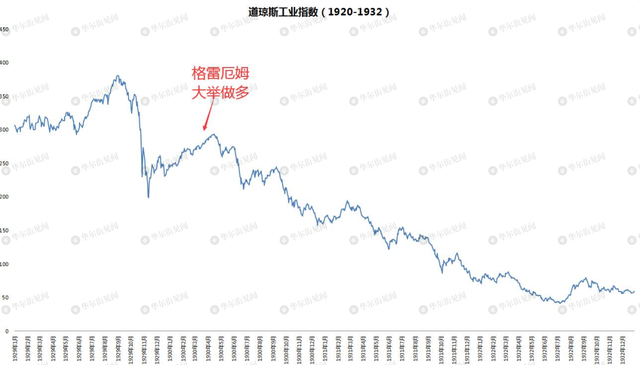

长期来看,普通投资者通过择时赚钱的难度非常大,很多历史上有名的投资家也在择时上翻了跟头。1929年美国股市泡沫破灭后市场暴跌,格雷厄姆在1931年认为市场跌到底了,加杠杆抄底股市,以至于1932年濒临破产。(资料参考:华尔街见闻《自古抄底多余恨,纵是大佬亦枉然》,20200410)

(资料参考:华尔街见闻《自古抄底多余恨,纵是大佬亦枉然》,20200410)

大师毕竟是大师,通过对这次失败的反思,格雷厄姆投资风格变得更加保守,最终成长为价值投资大师。但对于普通投资者来说,大量损失本金的打击将是巨大的,有些人甚至可能再无重来的可能。

NO2,基金定投,淡化择时

既然择时有这么高的难度,对于普通投资者来说,不妨通过基金定投淡化择时,不要再考虑“现在是不是买入的时机、是继续持有还是赎回”等择时问题。

分散化投资,是提升基金投资成功率的重要方式。这里的分散包括两个层次,一是择基分散,做好多样化资产配置,避免过分的集中;二是择时分散,通过基金定投的方式以多次投入代替一次投入,就是一种很好的淡化择时方式。

基金定投,采取定期或不定期分批买入的策略,有助于克服只选择一个时点进行买进和卖出的缺陷,同时可以通过多次投入均衡投资成本,也不必过于费心研究市场,省时省力。

长期定投获利的原理就在如图所示的“定投微笑曲线”中,在一个震荡的市场,如果持有的时间足够长,定投有望经过一个“开始定投→持续扣款→平摊成本→持续定投→定投获利”的过程,就有可能在低位积累廉价筹码、待市场反转时收获。

基金定投的微笑曲线

目前市场震荡频繁,作为一名普通投资者,不妨放弃“低买高卖”的择时执念,踏踏实实做好基金定投,一步一个脚印。泰Girl贴心准备了自家优质权益基金名单,小伙伴们可以根据自己的风险承受能力和投资目标选择适合自己的一款,坚持长期定投,静待时间之花绽放。

泰康资产公募好基推荐

偏股混合型基金权益投资比例较高,预期风险和收益水平高于货币型基金和债券型基金,坚持长期持有,有望获得高于债券型基金和货币型基金的整体投资回报水平。为了平滑波动,建议通过定投方式进行投资。

🔺泰康品质生活混合🔺

基金代码:A类 010874 C类010875

🔺泰康新回报灵活配置混合🔺

基金代码:A类001798 C类001799

🔺泰康产业升级混合🔺

基金代码:A类006904 C类006905

风险提示

文中观点仅供参考,不代表任何投资建议,第三方机构观点不代表泰康资产观点,敬请投资人理性分析并做出独立判断。以上材料仅作宣传所用,不作为任何法律文件。本文中对于偏股混合类基金、债券型基金、货币基金的风险收益特征介绍仅为对于该类基金一般性特点的描述,未考虑具体基金产品的个性化差异,基金销售机构对于具体产品的风险等级评价因考虑因素更多而可能有所不同,不同销售机构对同一产品的风险等级评价可能不同,具体请以所在销售机构的风险评级和为准。投资人应当充分了解基金定期投资和零存整取等储蓄方式的区别。定期投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。泰康品质生活混合、泰康产业升级混合可投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A 股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。基金对港股标的的投资比例会根据市场情况、投资策略等发生较大调整,存在不对港股投资的可能。基金的过往业绩并不预示其未来表现,基金管理人/基金经理管理的其他基金的业绩并不构成基金业绩表现的保证,基金管理人不保证基金一定盈利,也不保证最低收益,基金净值和收益有波动风险。基金有风险,投资需谨慎,请仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件(详阅官网www.tkfunds.com.cn或客服热线400-18-95522),选择与自己风险能力相匹配的基金。本产品由泰康资产发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。