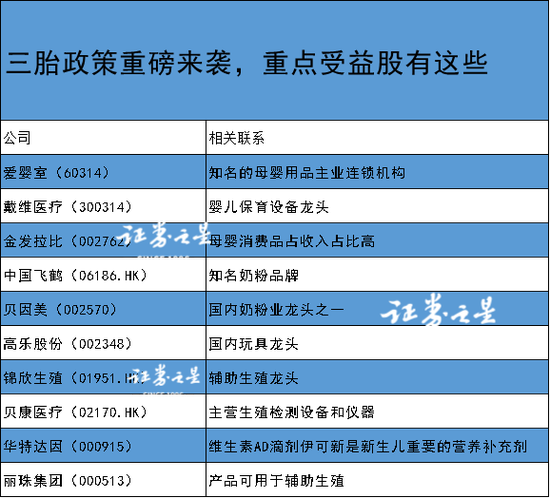

1

上周行情回顾

(5.24-5.28)

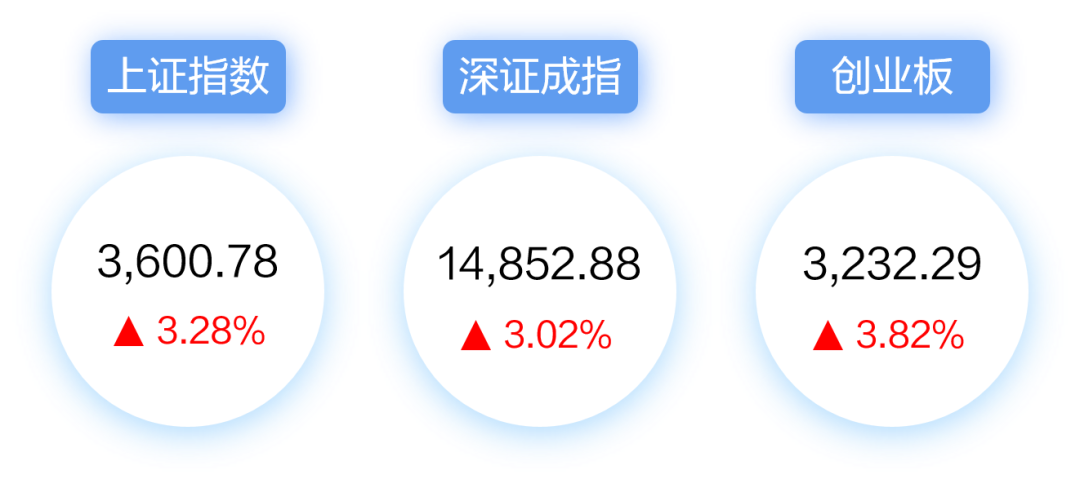

A股市场

2

全球市场资讯

国际

1. 拜登公布任内首份预算案

5月28日,美国白宫行政管理和预算局公布了总额高达6万亿美元的2022财年联邦政府财政预算案,新财年联邦预算赤字约为1.83万亿美元。预计未来十年,美国联邦政府赤字将超过1.3万亿美元。

2. 美联储逆回购使用量创新高

纽约联储数据显示,约50家机构通过隔夜逆回购协议在美联储存放了约4853亿美元。这一规模超过了2015年12月31日创下的4746亿美元的纪录高点。

国内

1. 监管层再出手稳价保供

国家发改委等五部门联合约谈铁矿石、钢材、铜、铝等行业具有较强市场影响力的重点企业,要求维护大宗商品市场价格秩序,不得相互串通操纵市场价格、捏造散播涨价信息,不得囤积居奇、哄抬价格。

2. 中国工业企业利润持续高增长

1-4月,全国规模以上工业企业实现利润总额25943.5亿元,同比增长1.06倍,比2019年1-4月增长49.6%,两年平均增长22.3%。

3

农银汇理观点

股票市场

上周A股市场受多因素共振,整体风险偏好持续提升。

首先,5月以来市场流动性预期持续修正,成为市场打破箱体的重要力量。一方面,监管层在多个场合反复稳定货币政策预期,预示政策不会收紧。另一方面,自5月以来,央行也维持市场利率走势平稳,资金面整体相对宽松。

其次,监管层密集发声调控大宗商品价格,国常会连续三次“点名”大宗商品涨价,要求做好大宗商品保供稳价工作,保持经济平稳运行,打击囤积居奇、哄抬价格等行为,叠加国内经济复苏基础仍弱,尤其是消费端,通胀压力有所缓和。

第三,随着风险偏好提升,增量资金入市步伐有所加快,市场微观流动性改善。5月25日,北上资金大幅净买入217.23亿元,创下单日净流入历史新高。

配置结构上,可重点关注三个方向:

一是新能源、计算机、半导体、国防军工等科技成长板块,在流动性边际宽松,市场风险偏好阶段性回暖驱动下有望迎来上涨。

二是受益于全球经济复苏、企业盈利仍在趋势上行的低估值顺周期板块,目前全球经济仍处于复苏的初期,顺周期板块业绩改善确定性较强,可重点关注有色、化工、建材、机械等方向。

三是精选高成长、高质量的制造业资产。短期来看产业格局的优化、经济复苏与海内外供需阶段性错配加速了我国制造业盈利快速修复;中长期来看高端成长制造业将加速我国产业升级和增长动能切换。

债券市场

从国内5月经济数据来看,PMI显示制造业生产有所恢复,但新订单下降,尤其出口订单降幅较为明显。

非制造业数据环比改善,其中建筑业延续高景气,服务业继续恢复。服务业销售价格延续上涨、表明国内核心通胀继续修复。

资金面平稳是近期债市最大的利多因素。目前1年期存单利率跌破2.95%,10年期国债到达3.08%低位,进一步下降空间有限。

6月需关注大宗商品价格、国内外疫情、美国FOMC会议,地方债供给等因素。