来源:王杨策略研究

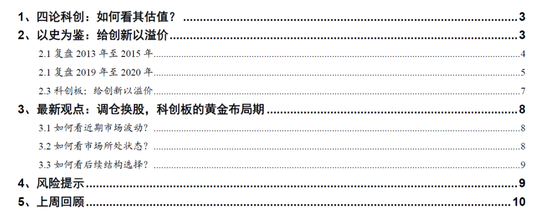

摘要

投资要点

3月20日发布《调整已近尾声》;4月18日发布《一波吃饭行情,渐行渐近》,上述两个关键节点的判断逐步被市场验证。

本期报告,我们重点讨论,四论科创板,如何看其当前估值。

1、四论科创板:如何看其估值

针对 A 股,我们认为,本轮始于 2018 年 Q4 的牛市仍在途中,当前是牛市新阶段的底部区域,科创板将是牛市续航的发动机。

其中,针对科创板,我们看法是“牛市已来,刚刚开始”,类似于 18 年 10 月到 19 年 1 月的芯片,当前是战略布局窗口。

关于科创板,市场较为关注的问题之一是,如何看其估值水平?

2. 以史为鉴:给创新以溢价

综合2013年至2015年和2019年至2020年两轮牛市的复盘经验,我们认为对医药和TMT行业的成长股,如果景气度较高,那么在起涨点的估值水平整体较高。

以2019年至2020年相关行业明星股为例,起涨点对应的PE(TTM),40-50倍占比最高达23.5%、20-30倍次之为17.6%,50-60倍和大于80倍并列为14.7%。

进一步结合科创板,结合Wind一致盈利预测,整体法测算下,20年至22年归母净利增速分别为58%、68%、39%,对应21年和22年动态估值分别为53倍和39倍,整体相对合理。

3.最新观点:科创布局窗口

除了科创板外,针对A股整体,近期波动有所加大,站在当前,我们认为:

展望后续,6-7月是震荡期,也是蓄势期,市场整体处在中期底部区域;在未来1-2个月的震荡窗口,应调仓换股,向科创板倾斜,把握科创板的底部黄金布局期。

正文

1. 四论科创:如何看其估值?

3月20日,我们发布《调整已近尾声》,4月18日,我们发布《一波吃饭行情,渐行渐近》,今年以来,上述两个关键节点的判断逐步被市场验证。

站在当前,我们重点提示两点,其一,科创板迎来牛市初期,类似于18年10月到19年1月的芯片,是战略布局窗口;其二,目前市场状态类似于2018年四季度,也即,步入战略性底部区域。

换言之,我们认为,本轮始于2018年Q4的牛市仍在途中,当前是牛市新阶段的底部区域,科创板将是牛市续航的发动机。

其中,针对科创板,我们看法是“牛市已来,刚刚开始”,类似于18年10月到19年1月的芯片,当前是战略布局窗口。

更详细分析见3月28日《等风来,科创板步入战略性底部》、5月12日《科创板的牛市初期:复盘2012年创业板》、5月15日《再论科创板的牛市行情启动》、5月29日《三论科创板:牛市续航的发动机》。

针对科创板,市场较为关注的问题是,如何看科创板的估值水平?本期报告重点对此展开讨论。

2.以史为鉴:给创新以溢价

在3月28日报告《等风来,科创板步入战略性底部》中,为了分析估值,我们以2013年到2015年、2019年到2020年两轮牛市为观察样本,选取涨幅前100的个股,分析其上涨起点的估值水平。

在上述基础上,基于科创板的行业分布以医药和TMT为主,为了更好地分析其估值,我们进一步考虑两轮明星股的行业属性,重点分析医药和TMT的明星股估值情况。

综合复盘经验,我们认为对医药和TMT行业的成长股,如果景气度较高,那么在起涨点的估值水平整体较高。

以2019年至2020年相关行业明星股为例,起涨点对应的PE(TTM),40-50倍占比最高达23.5%、20-30倍次之为17.6%,50-60倍和大于80倍并列为14.7%。

进一步结合科创板,结合Wind一致盈利预测,整体法测算下,20年至22年归母净利增速分别为58%、68%、39%,对应21年和22年动态估值分别为53倍和39倍,整体相对合理。

2.1复盘2013年至2015年

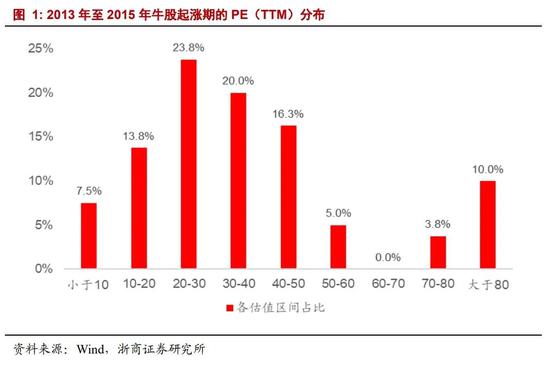

复盘2013年至2015年牛市,我们将区间选在2012年12月4日至2015年6月5日,选取涨幅前100个股中的医药和TMT行业公司(新股为了剔除连板影响统一选取上市后20个交易日),重点考察起涨点(也即区间股价最低点)的估值水平。

医药和TMT行业公司共80家,就其PE(TTM)的区间分布可以看出,20-30倍占比最高达23.8%、30-40倍次之为20.0%,其余分别为40-50倍、10-20倍、大于80倍等。

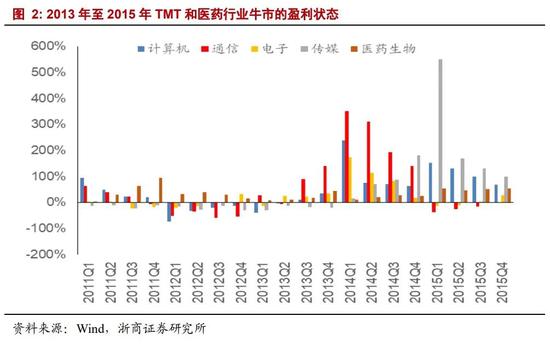

但值得注意的是,这批明星股启动阶段,也即2011年至2013年,盈利状态相对低迷。

2.2复盘2019年至2020年

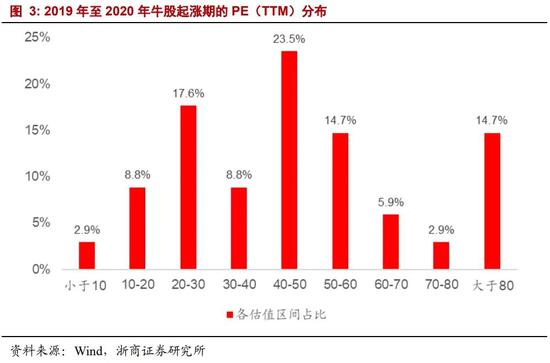

复盘2019年至2020年牛市,我们将区间选在2018年10月19日至2021年2月18日,选取涨幅前100个股中的医药和TMT行业公司,重点考察起涨点(也即区间股价最低点)的估值水平。

医药和TMT行业公司共31家,就其PE(TTM)的区间分布,可以看出,40-50倍占比最高达23.5%、20-30倍次之为17.6%,50-60倍和大于80倍并列为14.7%。

可以看出2019年至2020年的牛市行情中,TMT和医药行业的明星股起涨时期的估值显著高于2013年至2015年的牛股。

而进一步结合盈利可以发现,相较于2013年至2015年牛市,本轮牛市中明星股启动期间的景气度更高且更稳定。

2.3科创板:给创新以溢价

对科创板而言,截至最新,结合Wind一致盈利预测,整体法测算下,20年至22年归母净利增速分别为58%、68%、39%,对应21年和22年动态估值分别为53倍和39倍。

结合两轮牛市明星股的复盘经验,在科创板的高景气背景下,当前估值水平相对合理。

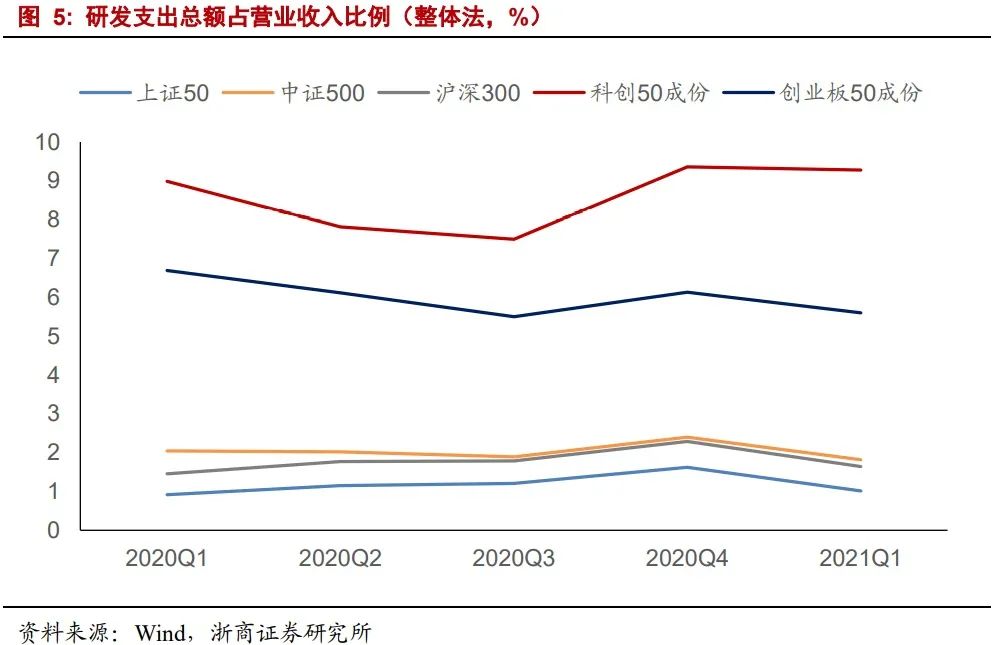

除了盈利增速外,从研发角度看,以研发支出总额占营业收入比例为口径,横向比较与上证50、中证500、沪深300、创业板50等,科创50大幅领先。

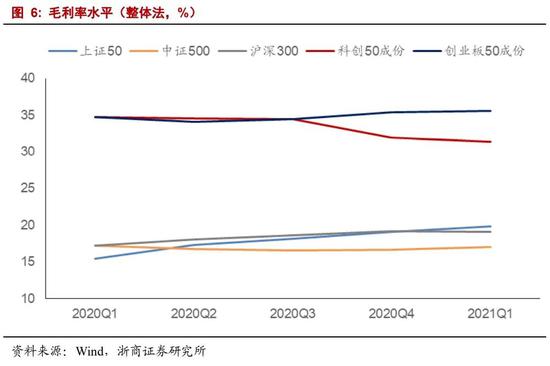

从毛利率角度,科创50毛利率在30%以上,基本持平于创业板50,大幅领先上证50、中证500、沪深300。

3.最新观点:调仓换股,科创板的黄金布局期

除了科创板外,针对A股整体,近期波动有所加大,站在当前,我们认为:

展望后续,未来1-2个月是震荡期,也是蓄势期,市场整体处在中期底部区域;在未来1-2个月的震荡窗口,应调仓换股,向科创板倾斜,把握科创板的底部黄金布局期。

3.1 如何看近期市场波动?

经历了4月以来的反弹,无论是前期超跌品种还是成长类板块均已先后表现,实现了一定涨幅,展望未来1-2个月,市场整体处在财报真空期,宏观层面无显著利好,缺乏明显催化剂,开始进入震荡格局。

3.2 如何看市场所处状态?

针对 A 股整体,5 月 23 日发布《当前市场状态类似于 18Q4》,展望后续,6-7 月是震荡期,也是蓄势期,市场处在中期底部区域:

(1)中期背景,A股开启了新常态,也即分部牛市常态化;(2)估值维度,A股并未系统高估,成长股估值接近于20年3月;(3)宏观背景,下半年流动性向权益倾斜;(4)新常态下,结构更为重要,也即,成长股见底,白马分化,券商是风向标。

3.3如何看后续结构选择?

调仓换股,向科创板倾斜,把握科创板的底部黄金布局期:

(1)以“茅板块”为代表的前期超跌品种,修复至前期高点,风险收益比下降,当前应以盈利为锚,去伪存真;

(2)针对科创板,当前是牛市初期,类似于18年10月至19年1月的芯片,底部调整提供了黄金布局期;

(3)针对低估值,基础配置银行优质个股,券商进入底部区域可左侧关注

4. 风险提示

1、中美经贸摩擦超预期。如果中美经贸摩擦超预期,或在一定程度上影响相关板块盈利。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

5. 上周回顾

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>