01

权益市场展望

中美流动性维持宽裕。海外方面鲍威尔向市场承诺不会“先发制人”地加息,美国5月核心PCE数据3.39%符合预期,相比上月3.11%并未大幅上行,美债实际收益率维持稳定;国内方面10年国债收益率下行至接近3%的位置,宽裕的流动性驱动中美股市同步上行。

A股方面,估值分化度指标再度上行。价值成长分化度指标上周显著上行,目前已回升至去年12月底的水位,虽相比春节前的极值仍有一定距离,但相比过去2周风险边际提升。

美股方面,本周在美联储主席鲍威尔向市场保证不会“先发制人”地加息之后,中美3大市场迎来普涨行情,但美国的财政刺激方面低于预期。当前最新版本的财政刺激法案规模大幅缩水,是两党不断妥协的结果,白宫和民主党人希望先将这部分能与共和党人达成共识的缩水版走正常立法程序通过,然后将其他难以形成共识的部分放到另一个法案中在10月新一财年后动用预算调节程序绕开共和党强行通过。然而,这一看似“美好”的安排却并非就已经铁板钉钉,后续落实到法案上的细节落实以及推进进展都仍有一些变数。往后看,在通胀预期回落的背景下,再通胀交易基本结束,美股将是成长好于价值的格局。

02

一周市场回顾

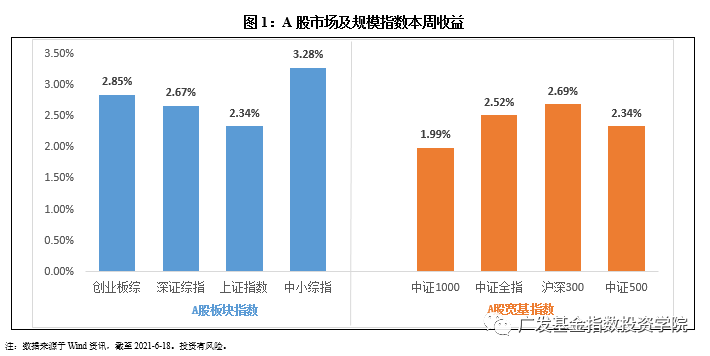

在板块表现方面:创业板综上涨2.85%,深证综指上涨2.67%,上证综指上涨2.34%,中小板综上涨3.28%。规模指数方面,沪深300指数上涨2.69%,涨幅最大,中证1000指数上涨1.99%,涨幅最小。

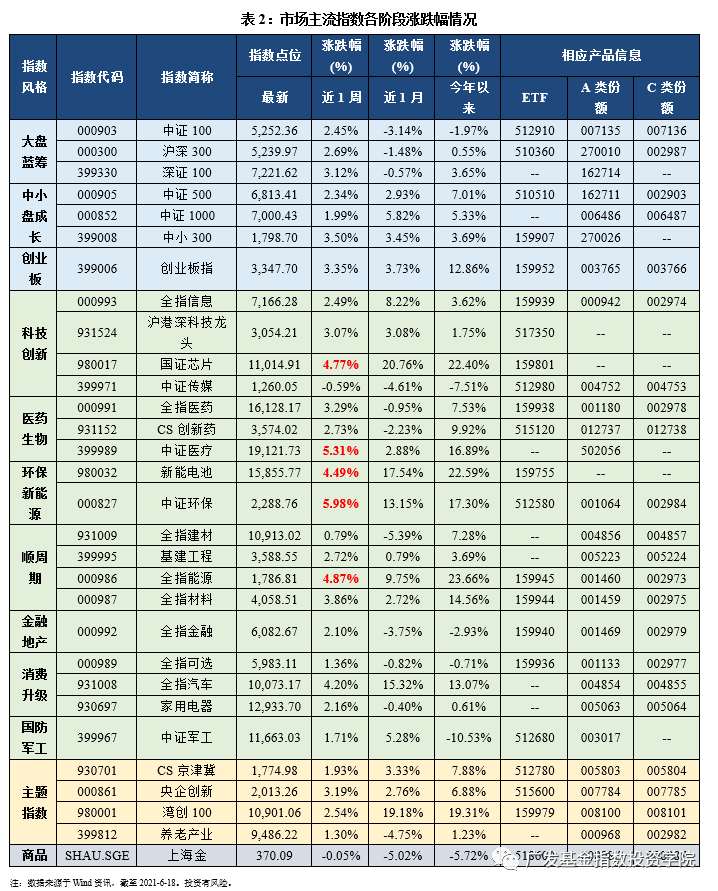

主流指数中,本周中证环保指数上涨5.98%,涨幅最大;中证传媒指数本周下跌0.59%,表现最差。

03

估值指标

04

情绪指标

05

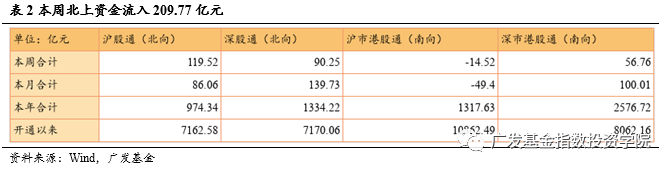

资金流向

06

海外市场运作情况

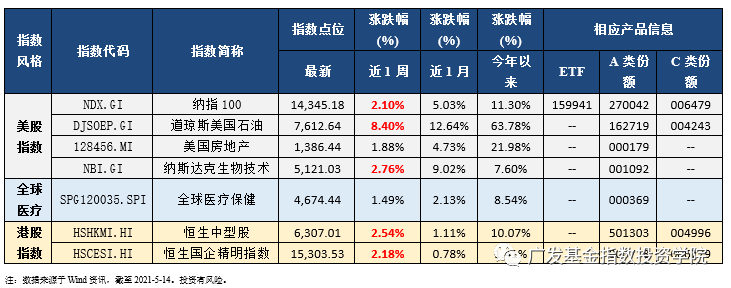

海外市场方面:本周道琼斯美国石油指数表现最好,涨跌幅为8.40%;全球医疗保健指数表现最差,涨跌幅为1.49%。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。投资者在投资基金前应认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。