上海首轮集中供地在上周五落下帷幕。同4月广州、重庆、无锡等试点城市的拍卖结果不同的是,上海并非出现头部房企“吃独食”的局面,取而代之的是大中小房企“雨露均沾”的局面。重点住宅地块也是热度不减,一切似乎与集中供地前的情形并无二致。

然而集中供地带来的中长期影响可能不像短期结果所反映的那么简单。

如果说“三道红线”和“五档分类”是去年房地产行业调控的左右勾拳,显著改变了行业的生态和预期,那么今年以来的集中供地则更像是一记猛烈的上勾拳,并与之前的左右勾拳共同构成了一套组合拳,在坚定践行了房住不炒的国策同时,大有釜底抽薪,从地价根源上解决房价上涨过快的顽疾之势。

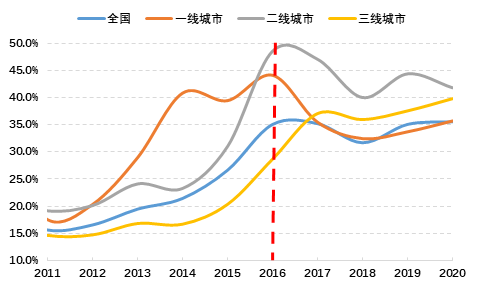

的确,过去十年中,地价在房价中的占比基本保持了上涨的态势。从全国的情况看,这一比例从2011年的15%上升至2016的35%,2016年后基本处于高位稳定的状态。因此稳房价确实应该先稳地价。

但解构来看,却能发现一个非常有意思的现象。

2016年之后,在“房住不炒、因城施策”的调控基调下,一二线城市的地价上涨速度相比房价开始趋缓,地价/房价比有所下降。然而三线城市却继续上升,到2020年底,地价占房价比例升至了40%。

换句话说,不同能级城市之间的地价控制情况发生了明显的分化。

地价占房价的比例

数据来源:WIND,诺亚研究

那么为什么一、二线城市的地价控制会好于三线呢?

有一条政策可以说功不可没:当时住建部、国土部等提出各地要根据商品住房库存消化周期实施不同的供地节奏,对库存消化周期在6个月以下的,要加快供地节奏。

之前,面对火爆的房地产市场,高能级城市的地方政府作为唯一的土地供给方,有意控制了供地节奏,让本就供不应求的土地市场更加雪上加霜。当然,快速上涨的地价也夯实了地方政府的财政实力。在分税制改革后,财权基本收归中央,地方政府的收支缺口主要靠中央财政转移支付的大背景下,时至今日卖地收入仍然占到地方财政收入的七成以上。

而在这条政策下,由于一二线城市的去化率要显著好于三线城市,因此这些大城市的土地供给都有不同水平的提高。举例来说,一线城市2011年到2016年的土地供应面积下降了63%,而16年至20年土地供应面积增长了111%。反观三线城市,16年至20年期间土地供应仅增长了41%。

如此看来,加大土地供应的确能够对地价的控制起到正向的作用,而这次的集中供地政策可以说是当年加快土地供应节奏的升级加强版。

集中供地的含义其实有两层:一是试点的22个一二线城市地方政府集中发布土地出让公告,一年不得超过三次;二是集中土地出让活动。

看出加强升级之处了吗?

没错,之前的供地加大主要体现在节奏加快上,体现的是频次的增多,而单次出让的土地数量或者面积可能不变,有时反而还变少或变小了。而在继续加大住宅用地大方针不变的基础上,集中供地将土地出让的频次下降到了3次,这就会造成单次供应的土地面积和数量大大增加,这就对地产商单次准备的买地的资金量提出了更高的要求。

影响还不止于此。

由于土地出让流程中至少要求冻结底价20%的资金作为保证金,有些城市甚至要求全额,因此以往在分散供地的模式下,这个保证金可以循环使用。而集中供地模式下由于拉长了拍地的间隔时间,所以显著降低了资金的使用效率,无形中提高了资金成本,降低了市场的拍地需求。

这还不是故事的全部。

在过去分散拍卖的模式下,地方政府和拍地者之间往往存在着博弈的行为。比如,政府往往愿意先把差的土地提前供给出去,之后再卖好的地块。

因为一个房企在一个城市储备的土地面积是有上限,好的土地拿到手了,就不会再去选质量差一点的。但是如果政府先安排差的土地,由于开发商不知道未来拍卖地块的质量,即使知道了,也不能保证这块好地就是自己的,因此考虑到城市长期销售的需要,必须保证有一定的储备,所以往往会退而求其次,选择差的地块。这样做的结果往往会无形中抬高了差地块的价格。

而集中供地政策正好有一个厉害的杀手锏:拍地信息的充分披露。说白了就是要求各试点的地方政府提前明确供地时间安排、规模以及地块信息。这样一来,之前的博弈就不存在了,拍卖的最终结果基本完全由市场行为决定。当然,从另一个方面看,这种完全透明的信息披露也会导致优质地块的竞争更为激烈,与非热点地块的差距进一步拉大。

除此之外,集中供地还将改变什么呢?对了,那就是房企的竞争格局。

由于都是集中供地,对房企的资金要求也越来越高,房企的融资能力、融资成本都将面临重大考验。因此融资渠道多,融资成本低的中大型房企将更容易在中长期维度的竞争中胜出。