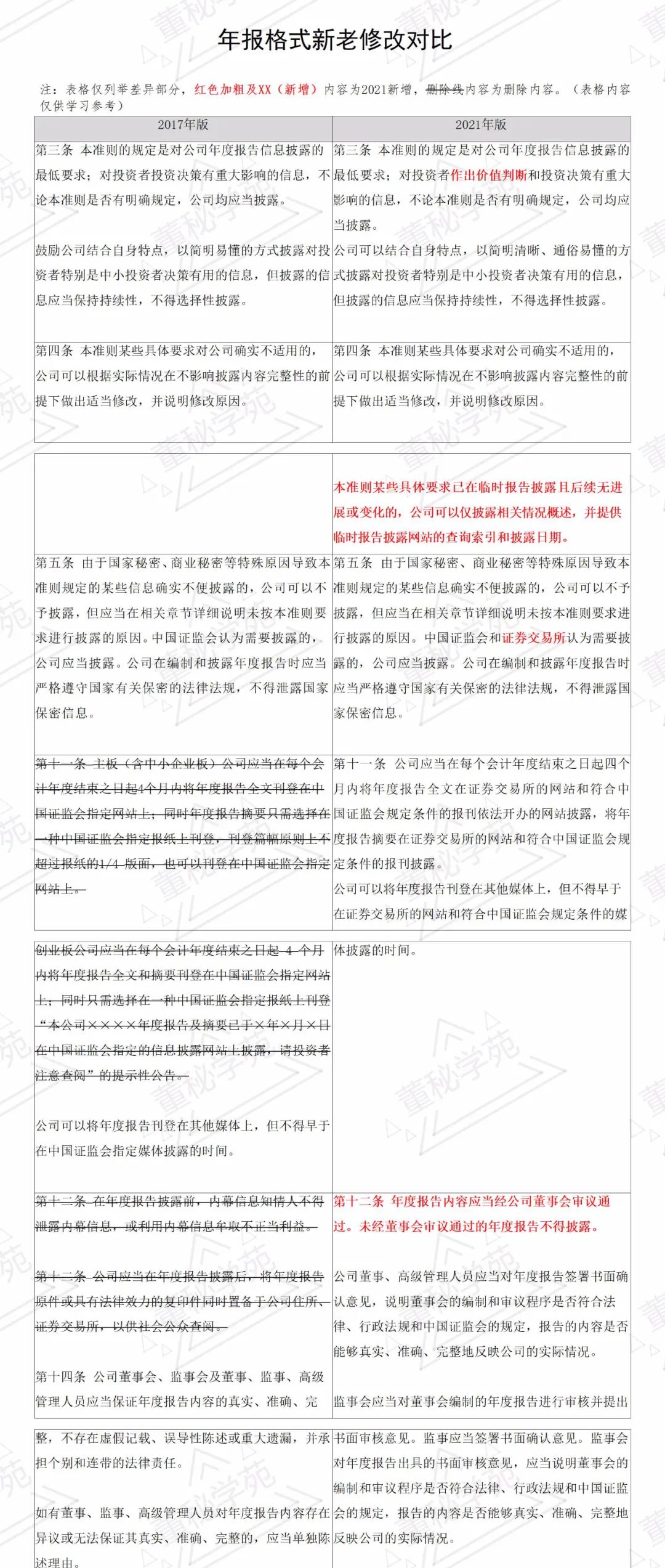

6月28日晚间,证监会发布《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式(2021年修订)》,自发布之日起开始施行,也就是说,2021年的半年报和年报结构将适用新准则,从证监会公告可以看到,此次改动还比较大,相比于2017年的版本属于“大改”。具体体现在以下28点:

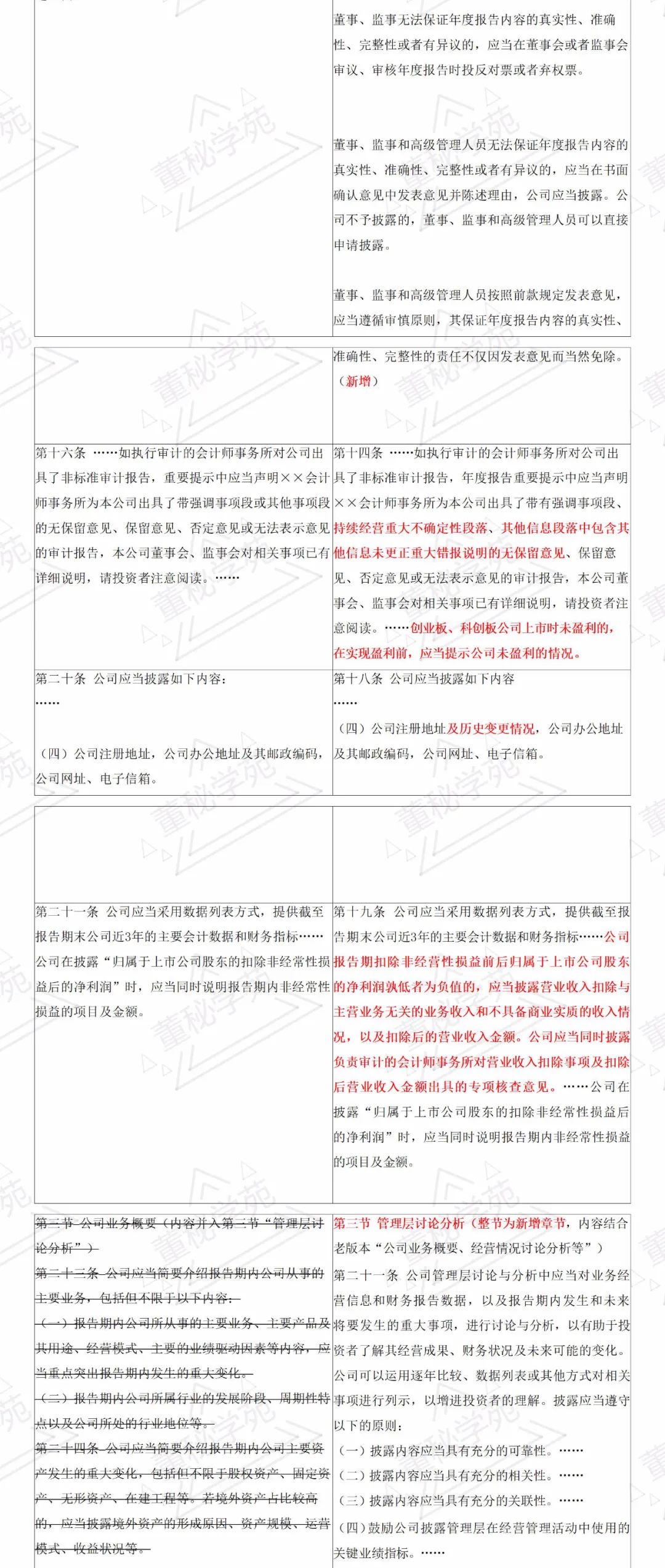

1、将年度报告正文“第三节 公司业务概要”和“第四节 经营情况讨论与分析”归并整合为修订后的“第三节 管理层讨论与分析”;

2、细化对所处行业和从事业务情况的披露要求,重点突出报告期内发生的重大变化;

3、要求公司结合行业发展、业务经营等信息有针对性的分析主要财务数据变化的原因;

4、根据创业板、科创板持续监管要求,要求创业板、科创板公司有针对性的披露能够反映行业竞争力的信息;

5、创业板、科创板公司上市时未盈利的,在实现盈利前,要求披露尚未盈利的原因及影响;

6、维持现行规定鼓励公司披露前5大客户、供应商的同时,若年度内公司与单个客户或供应商的销售或采购比例超过总额的50%、前5大客户或供应商存在新增对象的,或严重依赖于少数客户或供应商的,要求公司披露相应客户或供应商的名称及销售或采购金额。

7、现行与公司治理有关的条文散落在各个章节,为突出报告期内公司治理状况,将有关条文统一整合至修订后的“第四节 公司治理”;

8、细化公司董事会及其下设专门委员会履职情况披露内容,完善控股股东、实际控制人与公司保持独立性、避免同业竞争等披露要求,并要求公司介绍报告期内的内部控制制度建设及实施、对子公司的管理控制等情况;

9、公司存在表决权差异安排的,要求披露该等安排实施和变化的情况;

10、要求创业板、科创板公司说明控股股东、实际控制人及其控制的其他单位从事对公司构成重大不利影响的同业竞争情况;

11、为突出上市公司作为公众公司在环境保护、社会责任方面的工作情况,将与环境保护、社会责任有关条文统一整合至新增的“第五节 环境和社会责任”;

12、要求全部上市公司披露报告期内因环境问题受到行政处罚的情况;

13、为协同做好“碳达峰、碳中和”工作,鼓励公司自愿披露为减少其碳排放所采取的措施及效果;

14、为协同做好乡村振兴工作,鼓励公司积极披露巩固拓展脱贫攻坚成果、乡村振兴等工作情况;

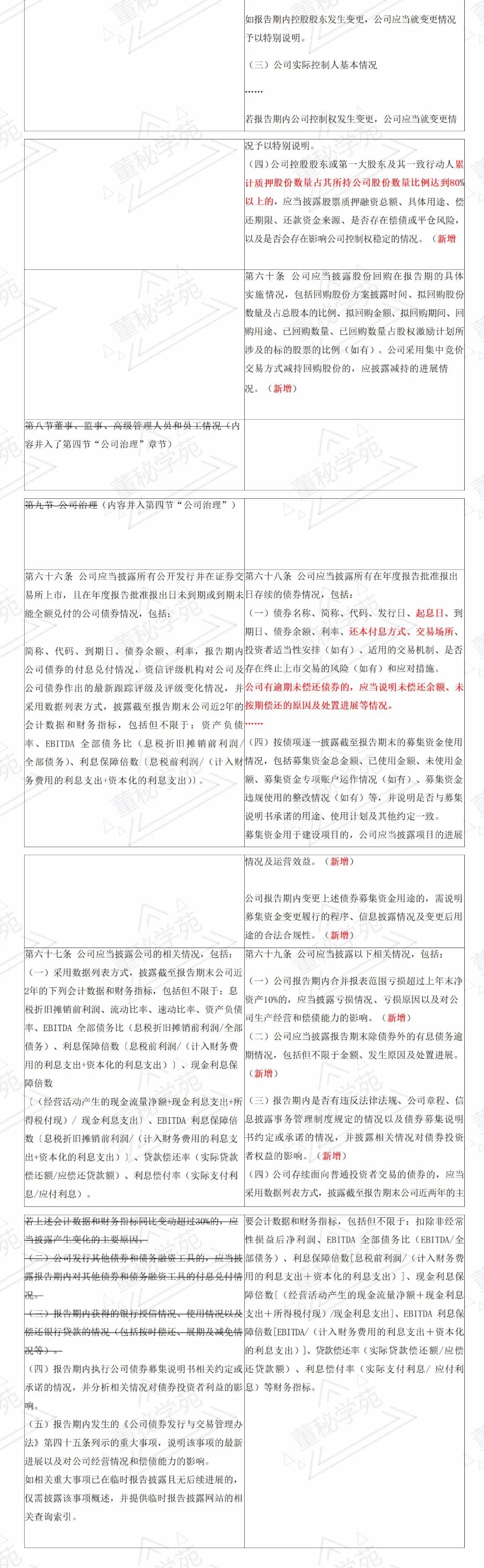

15、加强占用担保常态化监管,要求公司披露违规担保情况,并将资金占用披露范围由控股股东及其关联方扩大至控股股东及其他关联方;

16、要求公司披露与存在关联关系的财务公司、公司控股的财务公司与关联方之间在报告期内发生的具体业务情况;

17、结合退市新规,删除“暂停上市”有关表述,要求公司披露导致退市风险警示的情况;

18、根据科创板公司关联交易的相关披露要求,新增科创板公司重大关联交易的披露内容;

19、对于控股股东或第一大股东及其一致行动人累计质押股份比例达到80%的公司,要求披露相关股票质押的具体用途、还款资金来源、是否存在偿债或平仓风险等情况;

20、对于报告期内控股股东发生变更或控制权发生变更的公司,要求就变更情况予以特别说明(不能援引已披露的临时公告链接);

21、要求公司披露前10名股东存在的委托表决权、受托表决权、放弃表决权情况。公司存在表决权差异安排的,要求披露表决权比例前10名的股东情况;

22、明确回购专户不纳入前10名股东进行列示;

23、要求公司披露报告期内股份回购的具体实施情况;

24、按照《债券信披办法》的相关规定,扩大披露主体范围,要求公开发行企业债券、公司债券以及银行间债券市场非金融企业债务融资工具的公司都应当以专门章节披露债券相关情况;

25、扩大债券种类的披露范围,公司应当披露在年度报告批准报出日存续的债券情况,同时,简化并调整了债券情况的披露内容;

26、为避免信息冗余,在总则中明确相关信息已在临时报告披露且后续无进展或变化的,可以仅披露相关情况概述;

27、对于本年度扣非前后净利润存在负值的公司,要求披露营业收入扣除情况,并披露审计机构对扣除情况的专项审核意见;

28、删除了年度报告摘要中的“经营情况讨论与分析”章节,要求公司对报告期内经营情况的重大变化和对经营情况有重大影响的事项进行分析。

附:新老版本对比

董秘学苑6群已经成立,欢迎董秘圈朋友加入。(扫码200人已满,可添加作者微信)。