分析师:张青(执业证书编号:S0890516100001)

研究助理:程秉哲

1.本期专题:如何基于吸收比率,优化权益市场动量择时策略?

由于其简单有效的特点,动量效应被广泛应用于量化投资领域,大量的量化策略都是以动量为基础构建的。然而,动量类策略本质追求的是较高的盈亏比,但存在低胜率、高回撤的缺点,尤其是当市场猛烈反转时,动量类策略往往会承受较大的回撤。本期小专题,我们试图通过KinLaw et al(2012)提出的吸收度指标,在不损失收益的情况下,减小动量策略的回撤,优化其收益风险比。

1.1. 吸收比率指标

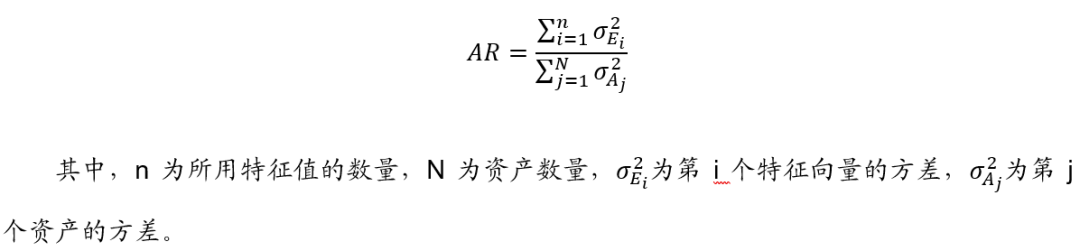

对于一组资产来说,吸收比率(AR)的计算公式如下:

吸收比率越高,就代表市场上的资产一致性更高,相关性更大。而当资产之间链接更紧密时,市场通常处于一个更加脆弱的状态,一个负面冲击的影响面会更广泛,影响速度也会更快。因此吸收比率可以被被用来作为系统风险(systemic risk)的衡量方法。

为了捕捉整个国内股市中的系统风险,参与计算吸收比率的资产数量就需要尽量的广泛,涵盖到各行各业。但特征值分解所用的时间是随着资产数量的增加立方级增长的,因此将所有A股中的股票都包含进来并不现实。作为一个折中的办法,我们用28个申万一级行业指数作为计算A股市场吸收比率的资产,它们兼顾了覆盖的广泛性和特征值分解的效率。我们采用滚动窗口的方法,在每一天用前n个交易日的日频收益率数据来计算协方差矩阵,再对此协方差矩阵做特征值分解,即可计算得到当天的吸收比率。下图展示了吸收比率和沪深300走势的对比。

从图中可以观察到,吸收比率作为风险预警指标在A股市场也是有一定作用的。图1中圈出的两波大的行情反转中,吸收比率都在大跌前就有一波大幅的拉升。和大部分量价指标都是右侧指标不同,吸收比率可以作为一个左侧信号来使用。只要运用合理,吸收比率应当能为动量策略规避掉一些风险。

1.2. 基础动量策略构建

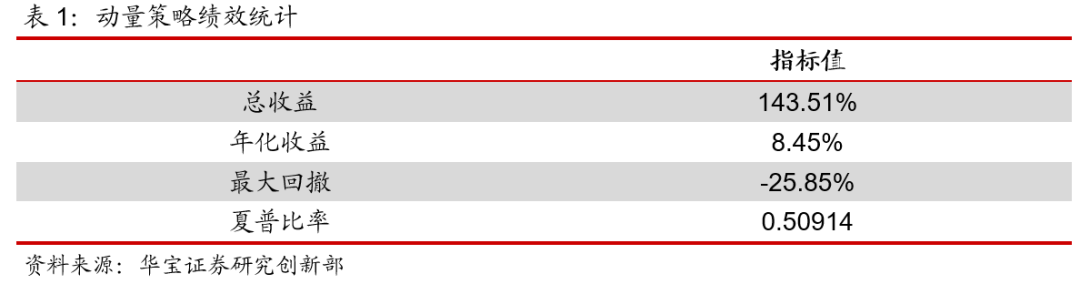

我们首先构建一个简单的基于布林带的动量策略:资产价格上穿布林带上轨即做多,下穿移动平均线即平仓。该策略有两个参数:回看天数和带宽。通过简单的调参后,我们选取了相对稳定的参数组合,策略净值表现如下图所示。总的来看,动量策略在A股市场上也是有效的。但是最大回撤也相对较大,达到了25%。

1.3. 吸收比率对动量策略的改进

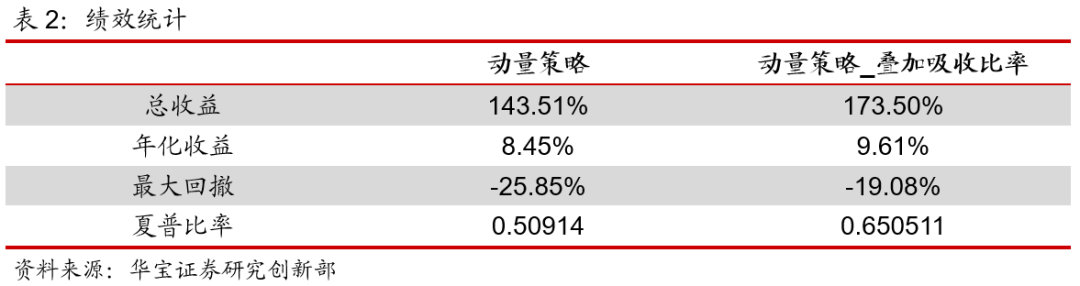

通过图1已经可以观察到,吸收比率短期内的急速拉升往往意味着市场将会迎来一波回调,我们基于这点对动量策略做了一个简单的调整:当吸收比率短期快速上升,则让平仓条件的触发变的更加敏感。比起简单的当吸收比率提升时就平仓,这种做法可以确保单边上涨行情中不会过早下车。

具体应用到1.2中所介绍的动量策略中,缩小回看天数即可使平仓条件更容易触发。而对于吸收比率短期拉伸的定义方式,我们同样使用上穿布林带的方式来定义。经过改进之后的策略回测结果如下,叠加了吸收比率之后,收益和最大回撤皆有所提升,收益风险比有显著的改善。

1.4. 小结

本期专题,我们在宽基指数上使用一个“吸收比率”指标对传统的动量策略进行优化。吸收比率可以反应出当前市场的脆弱性,因此可以在一定程度上帮助我们规避系统风险。我们采用一种“弱叠加”的方式,将吸收比率和动量策略相结合,叠加后的策略收益和回撤皆有显著提升。除了本期专题中展示的布林带策略之外,吸收比率也可用相似的方式优化其它类型的动量策略。后续,除了尝试其他的动量策略之外,吸收比率和动量策略的叠加方式也是可进一步挖掘的方向。

2. 本期资产择时观点

6月A股市场先抑后扬,呈现震荡态势。沪深300下跌2%,科创板则延续了前期强势的表现,科创50指数大幅上涨10.08%,表现抢眼。板块上来看,电气设备、电子领涨,休闲服务、房地产领跌。6月A股成交额仍然维持在高位,北向资金也合计净流入153亿元,说明市场热度仍在。我们认为,短期波动不会影响长期走势,在通胀见顶的情况下,流动性很难收紧,仍将维持稳定中性,因此市场全面上涨或者下跌的可能性不大,结构性行情仍将主导下半年的行情,中报业绩披露下,继续关注高景气度的科技和新能源等板块。

6月债券市场较为平稳,10年期国债收益率小幅上行。流动性方面,上月流动性维持边际宽松,24日前每日实施逆回购操作100亿,24日后每日逆回购金额升至300亿,另有2000亿MLF续作,当月净投放1000亿元。当前通胀数据虽仍在高位,但在调控背景下大宗商品价格已从高点回落,后续通胀数据对政策干扰将降低,因此货币政策大幅收紧的可能性较低,债市将逐渐回归至基本面逻辑,当前多个经济指标已连续几个月回落,经济基本面有高位回落的趋势,中长期来看,债券收益率易下难上,债市依旧具有配置价值。

对于港股市场,6月恒生指数呈现持续震荡走势,当月小幅收跌1.11%,AH溢价指数维持在137%左右,虽然处于历史高位,但较前期154.23%的高点有不小的回落,相应也预示着港股的配置性价比较之A股并不十分具有吸引力。上月南下资金净买入50亿元,较之前月份有大幅回落,也体现出了投资者的情绪偏观望,故短期权益资产配置,我们依旧建议以A股为主,港股的配置性价比还需等待。

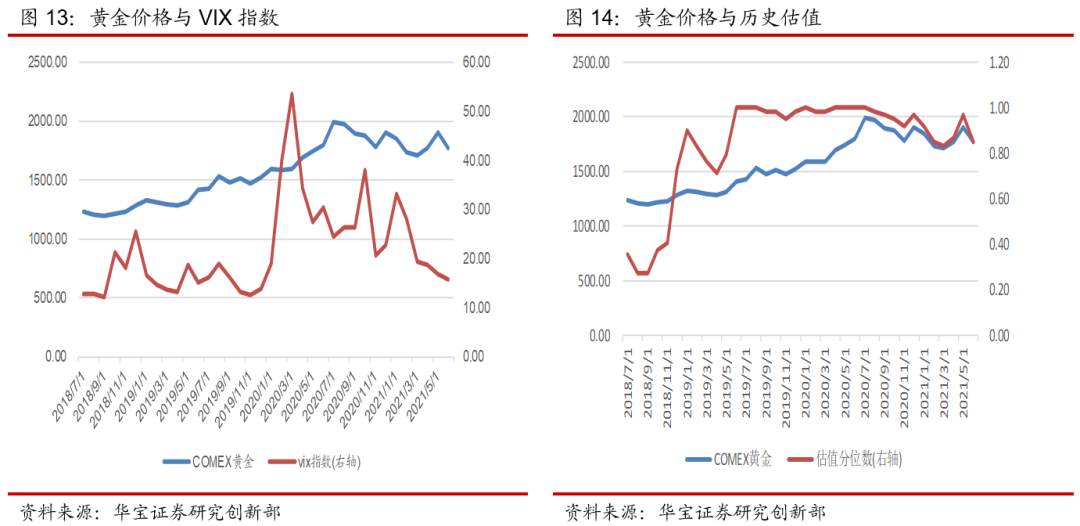

对于黄金市场,由于6月份的美联储议息会议释放出了超预期的鹰派信号,6月黄金市场迎来一波调整。但当前德尔塔变种病毒蔓延全球,这给各国央行能否按计划“缩水”带来不确定因素,且6月的美国非农数据虽然超预期,但失业率反而有所上升,预计美联储货币政策按兵不动,经过调整之后的黄金性价比已经呈现,具有配置价值。

3. 大类资产多维度择时体系跟踪

3.1. A股市场择时跟踪

我们采用多维度综合打分的方法对A股市场未来走势进行研判。择时维度涵盖经济增长、实体流动性、动量趋势以及投资者行为监测。截止2021-6-30,我们跟踪的宏观经济运行指标综合打分为2.75分,对应景气度研判“中低”。其中,铁路货运量处于处于恢复态势,其余分项皆处于下行趋势。

流动性方面,当前我们跟踪的指标综合打分3.77 分,流动性状态研判为中低。从货币供应量的角度来看,M1和M2维持下行趋势,货币供应量有所收窄。企业中长期贷款处于上行趋势,社会融资规模维持下行。利差方面,产业债利差为下行趋势,城投债利差上行,并且处于历史最高分位数。

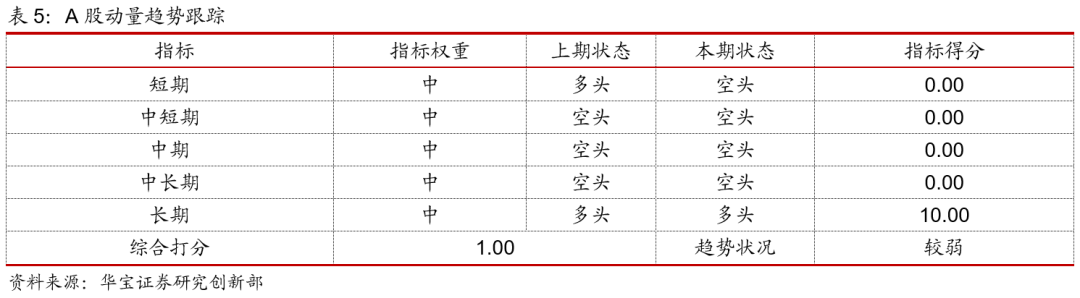

A股择时我们综合考虑经济运行、流动性、动量趋势以及事件驱动维度。从动量趋势看,除了长期趋势看多之外,其它周期的动量指标皆为看空。

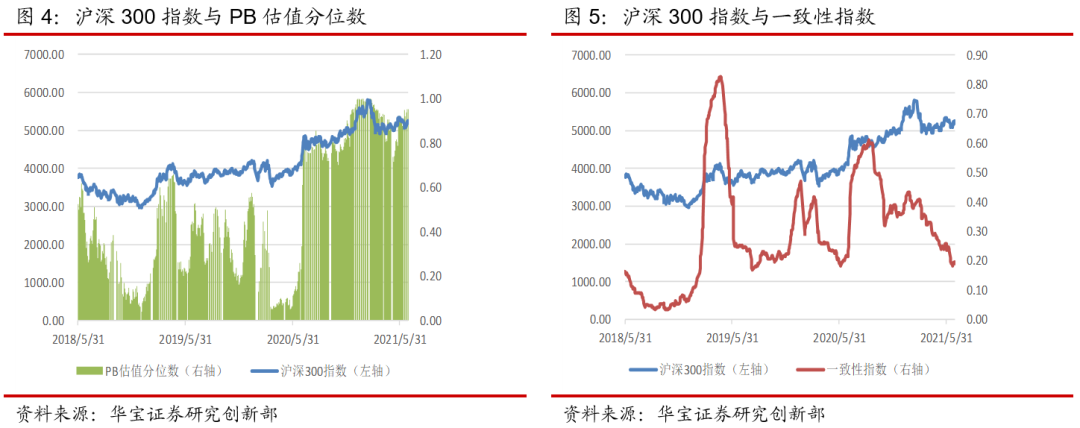

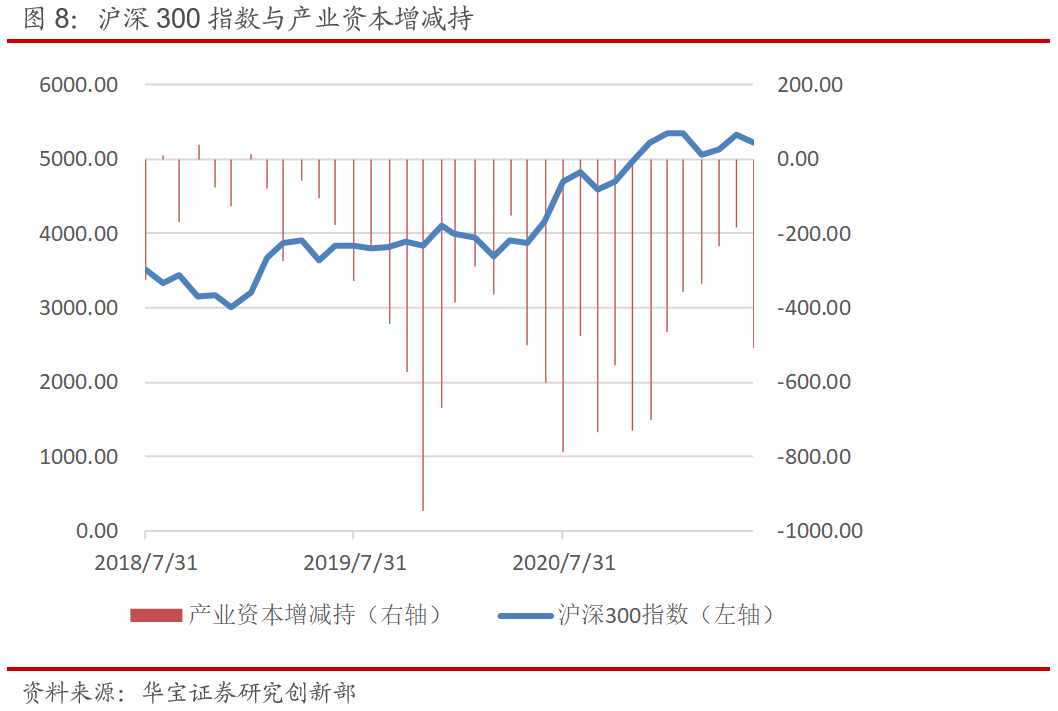

事件驱动方面,从分项指标看,市场估值处于高位,有估值回调的可能性。北向资金净流入则发出看多信号。

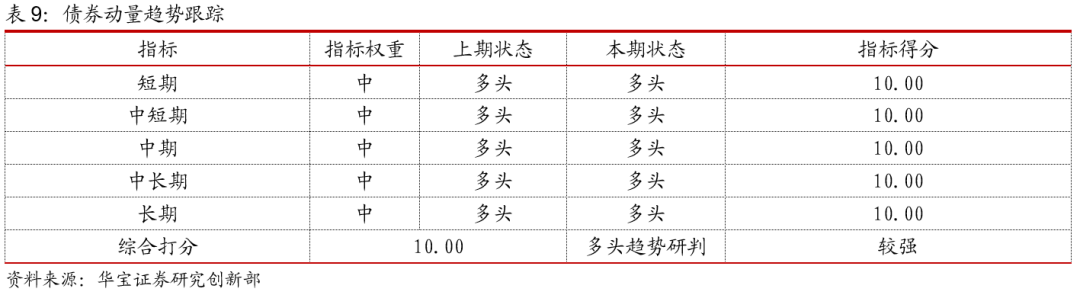

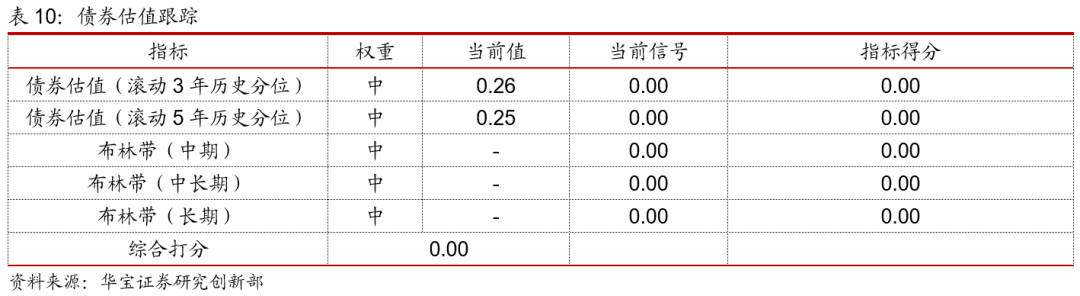

3.2. 债券市场择时跟踪

对于债券市场,我们主要从经济运行(与A股跟踪采用同一指标体系,但影响逻辑完全相反,经济景气度越高,逻辑上越有利于权益资产,利空于债券资产)、通胀、流动性(具体划分为货币流动性与实体流动性,其中逻辑上货币流动性与债券投资回报率正相关,实体流动与债券投资回报率反向相关)动量趋势以及估值5个维度进行跟踪。

通胀形势方面,当前我们跟踪的指标综合打分为6.52 分,通胀形势研判为中高。CPI处于上行趋势,CPI(不包括鲜菜和鲜果)本期为下行趋势,PPI和PPIRM处于上行趋势,处在历史最高分位数。

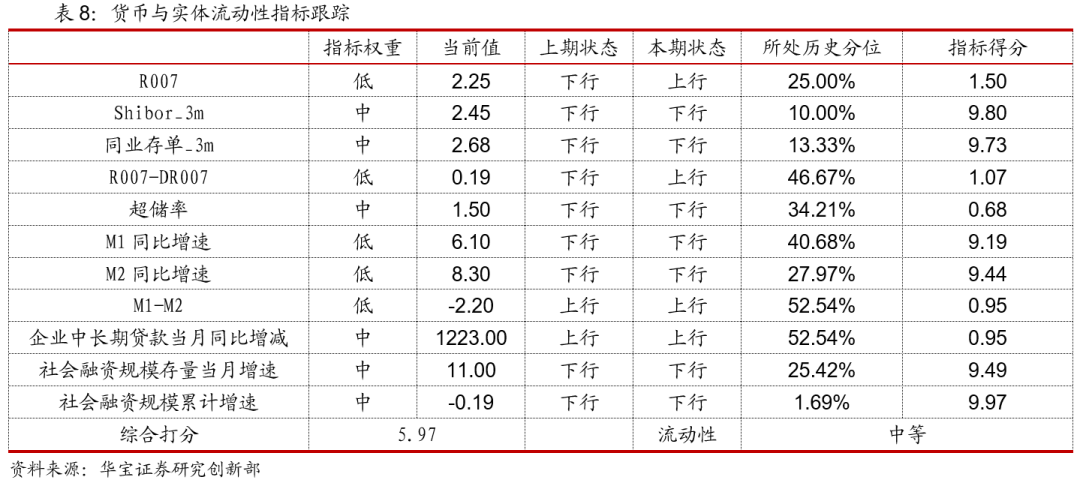

流动性方面,我们从两个维度进行跟踪,货币市场流动性、实体经济流动性。流动性综合打分为5.97,其中货币市场流动性仍维持宽松,R007-DR007处于上行趋势,SHIBOR和同业存单利率均处于下行趋势。实体经济流动性方面,M1、 M2处于下行趋势,企业中长期贷款维持上行趋势,总体流动性打分为中等。

动量趋势方面,所有周期皆发出看多信号;估值未发出信号。

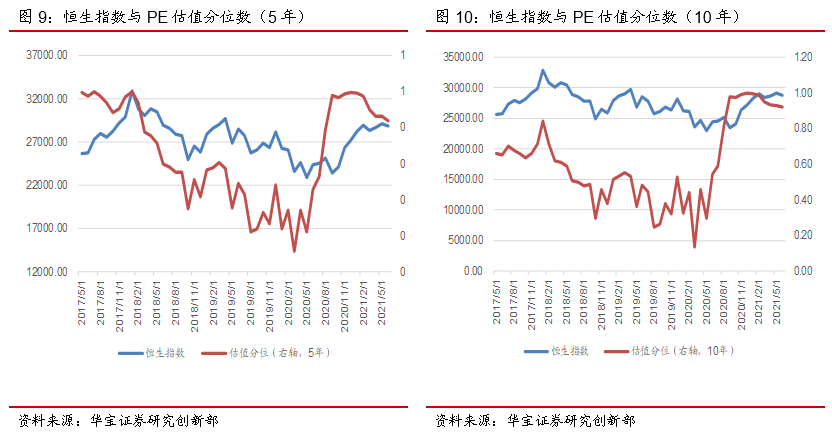

3.3. 港股市场跟踪

对于港股市场,我们主要从港股的动量与估值,并结合A股市场走势进行研判。动量方面,各期均发出看空信号,多头趋势较弱。估值方面,当前港股估值位于过去5年83.97%的历史分位,估值处历史高位,发出看空信号。

3.4. 黄金市场跟踪

对黄金市场,我们从基本面、市场间分析、动量趋势以及事件驱动四个维度进行择时研判。基本面方面,美国10年期国债收益率和美元指数整体呈现上行趋势,美国CPI呈现上行趋势,对黄金形成基本面的支撑。事件驱动方面,估值角度,当前黄金价格处于过去5年85.0%分位数,发出看空信号;黄金期货净多单处于历史低位,发出看多信号;VIX指数处于正常水平。

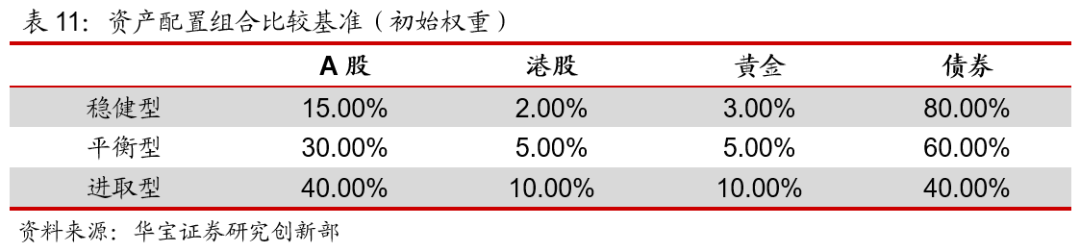

4. 资产配置模型跟踪

我们结合本期量化择时观点,分别构建了稳健型、平衡型以及进取型三款资产配置组合,涵盖A股、港股、黄金及国内债券资产以及货币五个大类资产,比较基准设定如下:

我们将比较基准作为资产组合的初始权重,并根据本期量化择时观点进行权重调整。量化择时观点由到高依次为谨慎、相对谨慎、中性、相对乐观以及乐观。当某资产择时观点为中性时,维持初始权重不变,当某资产择时观点为相对乐观时,则在初始权重基础上上调25%,当为乐观时,则上调50%,当为相对谨慎时,则下调25%,当择时观点为谨慎时,则下调50%。

本期大类资产配置具体建议如下: