问君能有几多愁,恰似满仓踏空中石油?

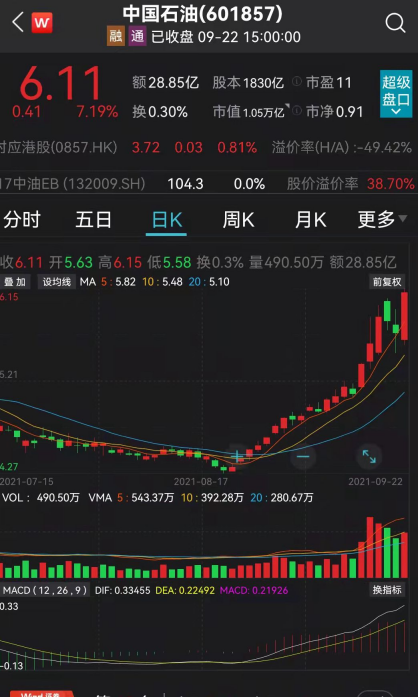

今日午后,中国石油强势拉升,截至收盘上涨7.19%收报6.11元,创逾两年来新高;当前市值1.05万亿元,已逼近宁德时代。事实上,自今年8月23日以来,中国石油便开启持续上涨模式,截至今日收盘,一个月时间已累计大涨43%。

有分析指出,中国石油股价大涨,主要是受益于原油、天然气等油气产品价格上升,公司产品量价齐升。

面对中石油股价一路攀升,最近有股民直呼“后悔呀!没有在低位跟进买入,涨这么多了,还有机会吗?”

截至6月30日,公司共有股东约63万户。

国际油价持续走高

近日,国际油价突破75美元。截至9月17日,布伦特原油价格为75.49美元/桶,周环比上涨2.54美元/桶;WTI原油价格为71.97美元/桶,周环比上涨2.26美元/桶。

9月13日晚间,OPEC发布月度报告称,由于全球燃料消费上升,以及其他地区的产出中断,预计2021年和2022年原油的需求将更加强劲。OPEC表示,全球经济复苏,加上流动性大幅反弹,极大地提振了上半年的原油需求增长。虽然预计这一趋势将在2021年底前减弱,但总体趋势仍旧是积极的。

此外,由于飓风艾达和墨西哥海上平台的火灾事故,北美石油产量受到抑制,以及新冠疫情等因素,OPEC将2022年的石油需求预测上调98万桶/日,至1008万桶/日;将2021年非欧佩克国家的产量预估下调20万桶/日,维持2021年全年石油需求增长预测基本不变,为596万桶/日;将2022年的石油需求预测上调98万桶/日,至1008万桶/日;将2021年第四季度全球石油需求预测下调11万桶/日,至9970万桶/日。

兴业证券指出,2021年2月以来,国际油价站上60美元且一直在60-70美元之间震荡。从中短期来看,需警惕包括印度等国疫情的不确定性、美联储提前收缩、OPEC+产能释放节奏超过需求恢复的速度、美国页岩油增产放量、伊朗和利比亚等国原油供给放量等利空因素。兴业证券判断,2021年全年布伦特中枢均价将维持在65-70美元/桶的合理区间。

此前,中国石油在半年报中指出,2021年上半年,随着疫情防控形势有所好转,世界经济呈现复苏态势,但各经济体复苏进程存在不均衡性;中国经济持续稳定恢复、稳中向好,上半年国内生产总值(“GDP”)同比增长12.7%。受益于宏观经济复苏,全球石油市场需求明显回暖,国际原油价格总体持续提升,平均价格比上年同期大幅增长。集团紧紧抓住宏观经济复苏、国际油价回升、油气产品需求增长的有利时机,坚持创新、资源、市场、国际化、绿色低碳五大发展战略,统筹推进疫情防控、生产经营、提质增效、改革创新、ESG等各项工作,积极推动市场升级、管理升级、质量升级,坚持精细化管理,大力加强成本费用管控,重视员工健康管理,保持了油气两条产业链平稳受控运行,生产经营形势持续向好,经营业绩比上年同期大幅增长,自由现金流为正,财务状况保持稳健。

油价回升公司业绩大幅增长

2021年半年报显示,中国石油上半年实现营业收入约1.2万亿元,同比增长28.8%;实现归属于母公司所有者的净利润为530.37亿元,去年同期为亏损299.83亿元,实现了扭亏为盈。

具体来看,2021年上半年,公司勘探与生产板块营业收入为3130.09亿元,比上年同期增长22.5%,主要由于原油、天然气等油气产品价格上升和天然气销量增加。进口俄油、哈油等1,869万吨,比上年同期增长3.9%;销售收入544.54亿元,比上年同期增长36.7%。平均实现原油价格为59.45美元/桶,比上年同期增长52.4%。

上半年,公司炼油与化工板块营业收入为4593.84亿元,比上年同期增长24.2%,主要由于成品油、主要化工产品价格上升以及销量变化综合影响,其中:炼油业务营业收入为3492.29亿元,比上年同期增长21.7%;化工业务营业收入为1101.55亿元,比上年同期增长32.8%。

上半年,公司销售板块营业收入为9624.48亿元,比上年同期增长28.5%,主要由于成品油价格上升以及汽油、煤油销量增加。

上半年,公司天然气与管道板块营业收入为1982.05亿元,比上年同期增长10.5%,主要由于天然气销售价格上升、销量增加。

平安证券指出,上半年受全球经济持续向好,OPEC+继续实施石油减产等因素的影响,国际油价震荡上行,其中布伦特和WTI现货平均价格同比分别上升63%和70%,报告期中国GDP同比增长12.7%,成品油、化工产品、天然气市场需求大为好转,价格同比回升,受此影响公司的销量和销售价格同比上升,是业绩大增的主要原因。除此之外,报告期完成了昆仑能源等管道资产的剥离,获得了部分收益。

公司是中国石油行业龙头,下半年预计油价维持中高位震荡的概率较大,结合市场和公司经营数据,调整2021-2023年归母净利预测分别是781、825和838亿元(原值446、474和482亿元),EPS分别为0.43、0.45和0.46元。

编辑:万健祎