01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年12月10日

股市

上周沪指上涨1.63%,成交量连续36交易日突破万亿。上周成长风格和价值风格涨跌幅度差异不大,国证价值指数上涨2.02%,国证成长指数上涨2.16%。从行业来看,上周休闲服务、食品饮料、家用电器、传媒、建筑材料领涨,国防军工、采掘、电气设备、汽车、建筑装饰领跌。

债市

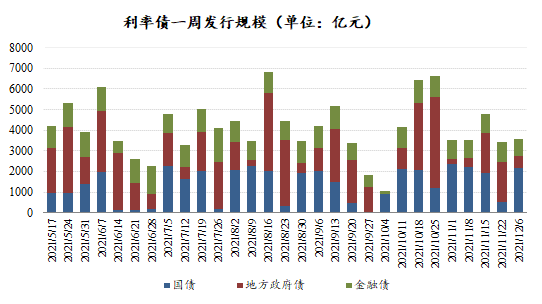

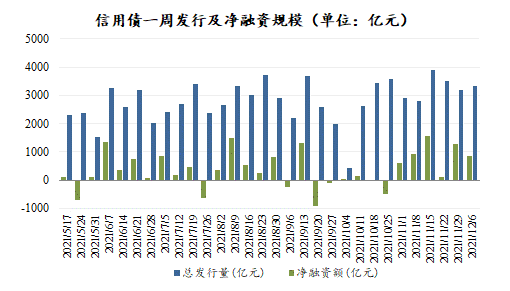

上周央行逆回购500亿,实现净回笼资金1800亿元,资金面总体仍维持偏宽松。受周一央行下调金融机构存款准备金率0.5个百分点的影响,除1年期外各主要期限国债收益率均呈现下行趋势。信用债发行规模较前一周略有增加,但净融资略有较少。

02

权益市场

市场策略

从市场上周的表现来看,上半程包括消费、大金融、地产链在内的偏价值板块表现优秀,上证50和沪深300指数获得了年初以来的较大涨幅;周五新能源上游强势反弹,价值有所调整。中央经济工作会议是未来3个月以内最重要的会议,稳增长预期预计将较为稳定。

维持两手配置建议。

①价值的阶段性修复。从各个行业GDP贡献来看,稳经济预期下地产相关行业仍然会被赋予较高的期望,进一步刺激消费和扩大内需叠加2021年消费板块相较疲弱的表现,消费仍是值得配置的重要方向;与此同时受制于经济增速中枢的下行,需求端的谨慎预期仍然是制约上述行业长期估值的掣肘。

②从中长期景气度和政策规划看,新能源产业链(新能源汽车+能源转型)仍然是我们看好的方向。短期风格的强弱可能不会形成单边压倒性优势。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年12月10日

资金流向

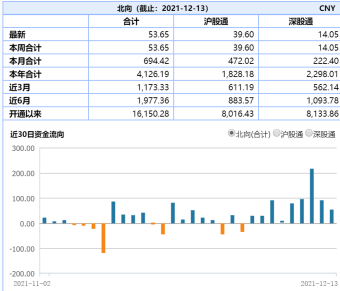

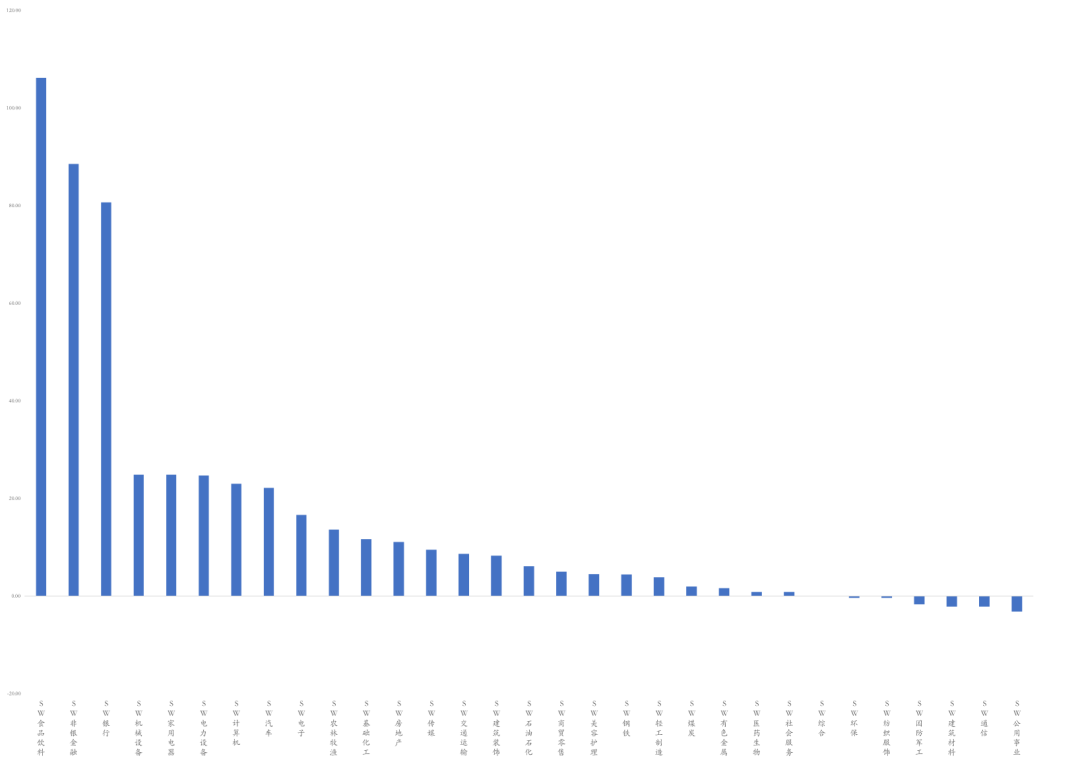

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2021年12月10日

市场动向

上周五个交易日A股指数上涨1.64%,成交量连续36交易日突破万亿。指数多数上涨,上周大盘蓝筹股引领指数行情,上证50大涨4.01%,沪深300上涨3.14%,创业板指下跌0.34%,科创50下跌0.63%,两市融资融券余额与前一周基本持平。

各行业多数上涨,其中休闲服务、食品饮料、家用电器、传媒、建筑材料领涨,国防军工、采掘、电气设备、汽车、建筑装饰领跌,“喝酒”行情回暖引领“茅指数”大涨4.76%,“宁组合”上涨2.03%;市场交易热度集中于大盘风格,上证50、沪深300换手率提升明显。

资金流向方面,上周北向资金净流入488.34亿元,创历史新高,南向资金净流入144.12亿港元。行业资金方面,北向资金流入前五行业分别为食品饮料、非银金融、银行、机械设备、家用电器,流出前五行业分别为公用事业、通信、建筑材料、国防军工、纺织服装。

03

债券市场

资金面

上周央行逆回购500亿,实现净回笼资金1800亿元,资金面总体仍维持偏宽松。资金利率方面,周五SHIBOR隔夜利率收于1.81%,较前一周末下行10BP,SHIBOR 7天期收于2.18%,较前一周末上行10BP;DR001加权均价收于1.80%,较前一周末下行10BP,DR007收于2.14%,较前一周末上行9BP。

现券走势

受周一央行下调金融机构存款准备金率0.5个百分点的影响,除1年期外各主要期限国债收益率均呈现下行趋势,幅度在3BP左右。

数据来源:Wind,东海基金整理

数据截止时间:2021年12月10日

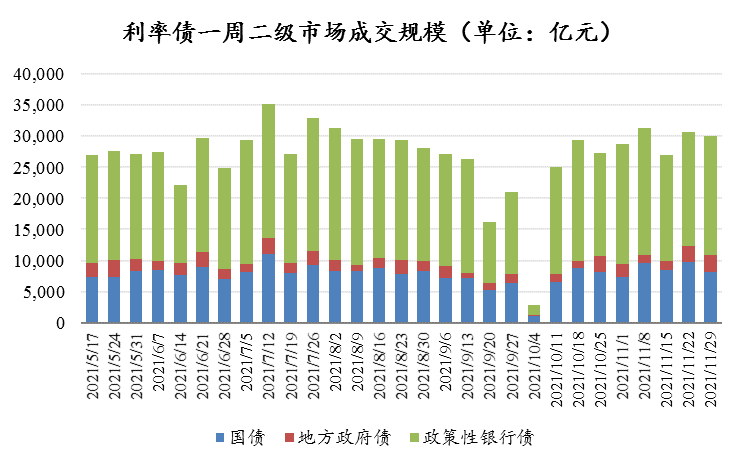

信用债发行规模较前一周略有增加,但净融资略有较少。二级成交规模较前一周有所增加,其中短期融资券成交量较多。

上周信用债收益率呈现震荡走势,各期限AA+中短期票据略有下行,幅度在1~3BP。

数据来源:Wind,东海基金整理

数据截止时间:2021年12月10日

04

一周要闻

国内市场要闻

11月PPI-CPI剪刀差回落,信贷社融低于预期

11月PPI涨幅回落,CPI持续上涨:受菜价高位、猪价反弹影响CPI继续上涨,11月份CPI同比增长2.3%,为年内新高。同时,煤炭等大宗商品价格回落结束了PPI连续4个月的上扬曲线,11月份,PPI同比上涨12.9%,涨幅较上月回落0.6个百分点。CPI上涨既与季节性因素、成本上涨及散发疫情等有关,也受到去年同期基数较低影响。同时,随着保供稳价政策落实力度不断加大,煤炭、金属等能源和原材料价格快速上涨势头初步得到遏制,PPI涨幅有所回落。

11月信贷社融表现低于预期,信用并未实现有效扩张:11月社融同比增4745亿元至 2.61万亿,同比增速小幅回升0.1个百分点至10.1%,低于预期。从社融回升动力来看,主要是发行之后导致的政府债券多增以及低基数推动的企业债券多增,贷款非标都有明显收缩。贷款中企业中长期贷款继续下降,显示融资需求不足,而居民中长期贷款由于加快房贷投放而有所增长,但可持续性有待继续观察。总体来看,融资需求依然偏弱。

海外市场要闻

美国11月非农、失业率不及预期,高盛下调未来两年GDP增速

美国11月非农部门新增就业21万人,预期为增加55万人,前值为53.1万人。美国11月失业率降至4.2%,预期为4.5%,前值为4.6%,失业率连降六个月,首次恢复到新冠疫情爆发前水平,创2020年2月以来新低。

高盛经济学家Joseph Briggs 表示,新冠病毒变异毒株奥密克戎(Omicron)的传播恐怕会造成重新开放的速度放慢,供应短缺问题可能会恶化,也可能推迟一些人愿意返回工作岗位的时间,从而将对美国经济成长形成“温和拖累”,因此下调今明两年美国经济预期。

该行目前预计,美国今年国内GDP将增长3.8%(此前预期为增长4.2%),2022年经济将增长2.9%(此前预期为增长3.3%)。

05

宏观日历

12月15日(周三)

中国11月国内信贷,前值2,618,968

中国11月工业增加值,当月同比(%),前值3.5%