12.06-12.10

债市焦点

1. 中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5个百分点,共计释放长期资金约1.2万亿元;同日起上调金融机构外汇存款准备金率2个百分点,外汇存款准备金率由现行的7%提高到9%。

2. 11月CPI同比上涨2.3%,预期涨2.5%,前值涨1.5%;11月PPI同比上涨12.9%,预期涨12%,前值涨13.5%。

3. 中央经济工作会议指出,我国经济发展面临着需求收缩、供给冲击、预期转弱三重压力,适度超前开展基础设施投资,财政政策和货币政策要协调联动,支持商品房市场更好满足购房者的合理住房需求。

债市走势回顾

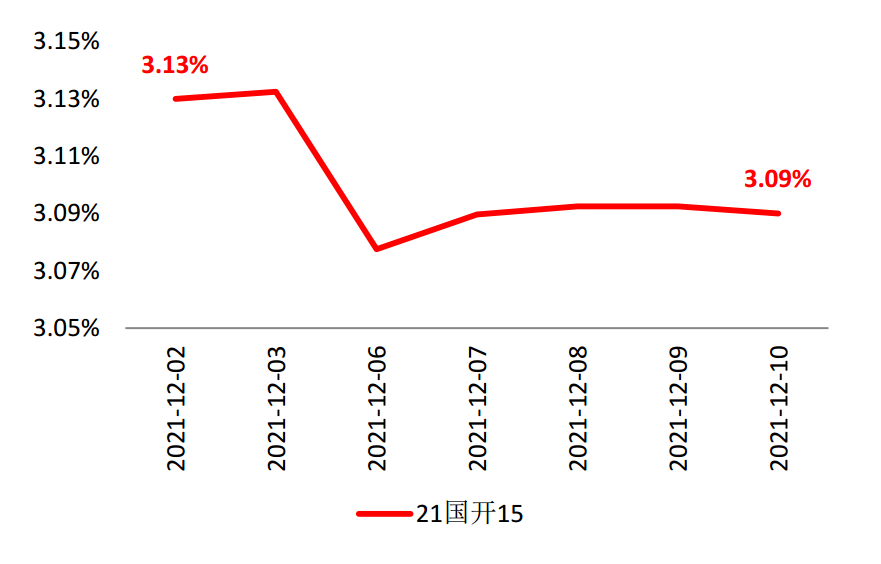

上周一央行公布了12月降准的具体安排,预计释放 1.2 万亿资金,其中部分用于置换 MLF,推测在本月15日时至少可以净释放2500亿资金;不过由于对宽信用的预期,降准后债市走势相对胶着。上周五中央经济工作会议新闻稿公布,政策层面稳增长意愿明显,预计明年财政发力提前、基建力度加大,另外房地产领域限制转松的方向延续。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行2BP、3BP、5BP、4BP。

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.12.10

债市策略

政策方面:中央经济工作会议判断当前国内经济处于需求收缩、供给冲击、预期转弱三重压力。政策层面稳增长意愿明显,预计明年财政发力提前、基建力度加大,房地产领域限制转松的方向延续,货币政策与财政政策注重协调。

基本面方面:11 月金融数据显示,信贷数据低于预期,除房地产外其他领域的信贷需求继续疲弱;在政府债券发行的支撑下,11月社融增速回升。通胀方面,11月PPI增速如预期回落,CPI上行,但对货币政策暂时还未产生直接影响。

流动性方面:上周一央行公布了12月降准的具体安排,预计释放1.2万亿资金,其中部分用于置换 MLF。如果本月15日到期的9500亿MLF中,降准置换9000亿左右,则对于流动性属于相对中性的情景;如果仅置换6000亿-7000亿,则有望利好资金利率及存单利率。

后市展望

利率债方面,综合来看,近期中央会议确认经济下行压力加大,降准资金也即将于月中落地。预计在政策宽信用的初期,仍然需要宽货币配合。近期短线策略方面,对于长端可考虑采取区间波动的操作思路;对于中短端收益率,可观察降准落地后资金利率能否出现下行。

信用债方面,以财政发力为主、房地产调控边际放松为辅的“宽信用”政策组合逐步明确,考虑到地产宏观审慎框架的长效目标,行业边际放松空间仍有约束。债市收益率短期大幅反弹的风险尚可控,信用分层加剧下中高等级信用债的利差保护有限。策略上,建议配置以高流动性中短久期信用债为主,中长端配置建议在利差调整至合适位置时介入。

可转债方面,中央经济工作会议释放了稳增长政策加码的信号,有利于提振股市市场情绪,房地产、金融、消费等蓝筹板块有望继续修复,科技和新能源仍是“实现高质量发展中要坚定不移推进的方向”,但短期面临估值过高的约束,建议关注光伏中下游和新能源运营商等结构性机会。转债未来一周建议关注基建产业链、绿电、金融等板块的投资机会。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。