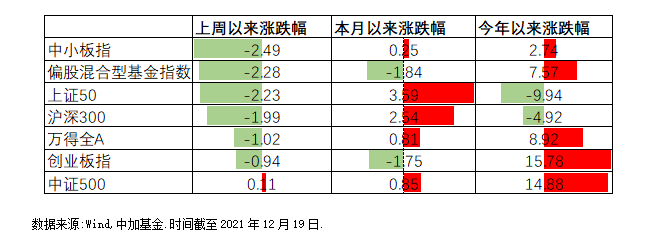

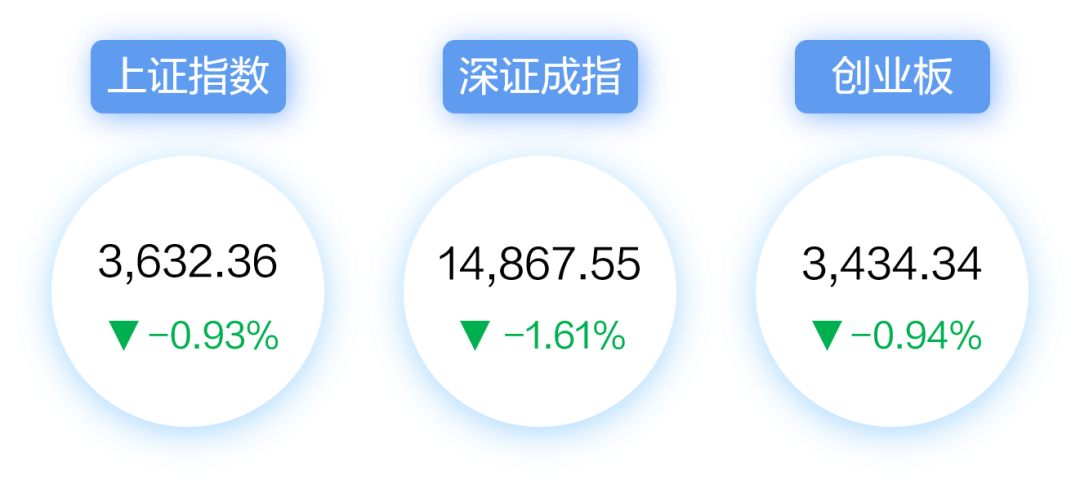

一周市场回顾

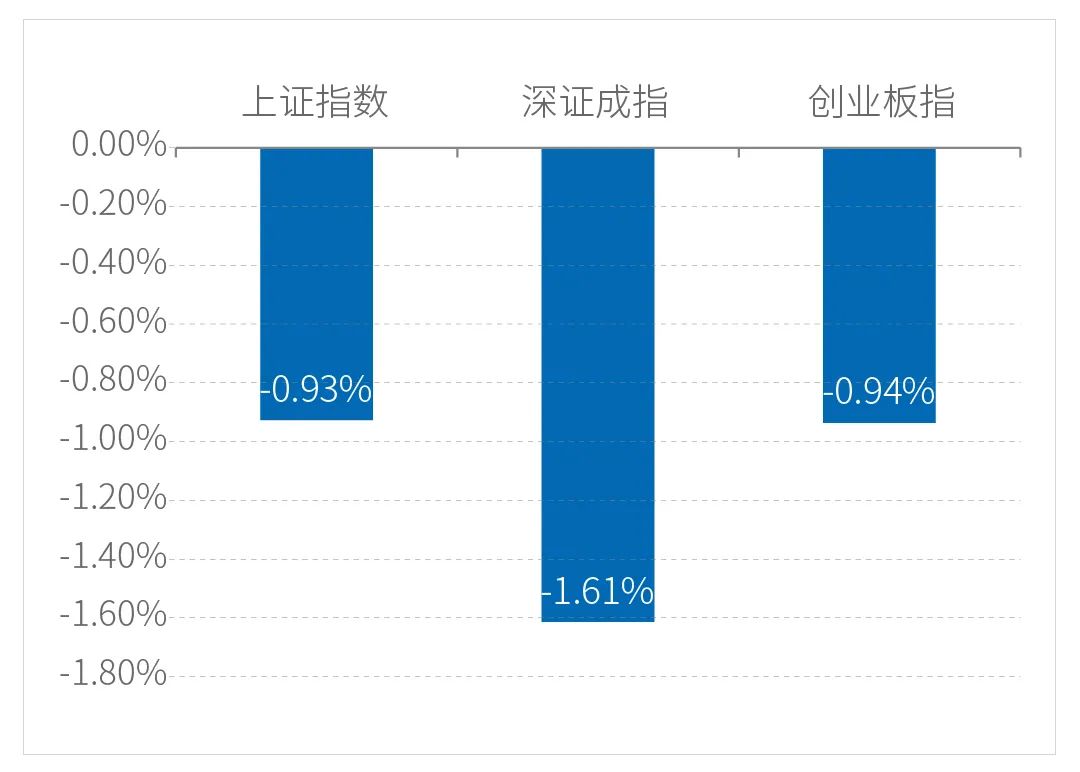

上证指数

-0.93%

沪深300

-1.99%

深证成指

-1.62%

创业板指

-0.94%

● 行业表现方面

本周公共事业、传媒、建筑装饰涨幅较大,涨幅分别为

公共事业

6.66%

传媒

6.18%

建筑装饰

5.00%

家用电器、汽车、食品饮料下跌幅度较大:

家用电器

-3.68%

汽车

-3.64%

食品饮料

-3.36%

数据来源:Wind资讯

#策略观点

上周(12月第三周)涨幅靠前和跌幅靠前的板块和12月第一周(11.29-12.5)十分接近——逆周期板块领涨(+独立主线元宇宙产业),顺周期板块领跌。但和第二周(12.6-12.12)则是相反的,主要的原因可能在于:第二周市场预期受政治局会议表述影响,认为当时即将召开的中央经济工作会议重大监管政策会转向,经济会很快企稳,因此顺周期板块大涨。

而上周11月的宏观经济数据出炉,除了受政策和出口支持的制造业投资保持强势外,消费、基建投资、地产销售和投资等仍旧延续下滑趋势,经济内生动能弱。叠加中央经济工作会议全文发布后,重大政策没有发生转向,上周顺周期板块的涨幅基本上跌回去了。我们在11月社融数据发布时也点评过,要警惕第二周顺周期板块大涨只是过个狂欢节的可能。

展望22年,宏观经济下行压力大——历年12月的板块表现一般会映射来年的宏观经济环境。12月份只剩下两周,如果宏观政策环境没有发生重大改变,逆周期领涨,顺周期下跌的趋势或许会持续。此外,美联储加快taper节奏以及明年加息次数预期提升后,美股的波动性也在加大,对今年A股的强势股也可能形成风险偏好上的压制。

具体到板块上:

传统经济板块可重点关注建筑、公用事业和环保、关注建材;

科技制造板块可重点关注元宇宙产业链(TMT相关标的,传媒+通信优先,以及计算机板块中2G的公司),电网设备(老申万分类中的“高低压设备”)。

#重要政策和经济数据

12月13日

国务院领导人表示,面对新的下行压力,我们将把稳增长放在更加突出的位置,统筹稳增长、调结构、促改革。采用市场化法治化办法,加大对量大面广、支撑大量就业的中小微企业和个体工商户的财政金融政策支持力度,增强中国经济的韧性和底气。

12月14日

央行年内第二次全面降准今日正式落地,本次降准0.5个百分点,将释放长期资金约1.2万亿元。另外,今日将有9500亿元中期借贷便利(MLF)到期。央行有关负责人此前表示,此次降准释放的一部分资金将被金融机构用于归还到期的MLF,还有一部分被金融机构用于补充长期资金,更好满足市场主体需求。除去置换到期MLF的资金,此次全面降准额外为金融机构提供约2500亿元的长期资金。

12月15日

国务院常务会议部署进一步采取市场化方式加强对中小微企业的金融支持,明确将普惠小微企业贷款延期还本付息支持工具转换为普惠小微贷款支持工具,并从2022年起将普惠小微信用贷款纳入支农支小再贷款支持计划管理,支持金融机构发行小微企业专项金融债券。会议确定加大对制造业支持的政策举措,明确实施减税降费政策要向制造业倾斜,扩大制造业中长期贷款、信用贷款规模。

12月16日

央行行长易纲主持召开金融机构货币信贷形势分析座谈会强调,金融部门要坚持稳字当头、稳中求进,实施好稳健的货币政策。要加大跨周期调节力度,统筹考虑今明两年衔接,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,增强信贷总量增长的稳定性,稳步优化信贷结构,保持企业综合融资成本稳中有降态势,不断增强服务实体经济能力。

12月17日

国家领导人在中央深改委会议上强调,要加快建设全国统一大市场,建立全国统一的市场制度规则,促进商品要素资源在更大范围内畅通流动。要推动发展适合中国国情、政府政策支持、个人自愿参加、市场化运营的个人养老金,与基本养老保险、企业(职业)年金相衔接,实现养老保险补充功能。会议审议通过《关于加快建设全国统一大市场的意见》、《关于深入推进世界一流大学和一流学科建设的若干意见》、《关于推动个人养老金发展的意见》等文件。

重要声明:本文所载内容仅供参考,不构成任何形式的要约、要约邀请或承诺,文中相关评论、观点在任何时候均不构成对投资者的投资建议。本文引用的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。投资者应咨询专业顾问,自主判断证券、基金的投资价值,作出投资决策并自行承担投资风险。