分析师:王方鸣 执业证书编号:S0890520010001

研究助理:孙书娜

◎投资要点:

u投资理念:合理运用资产配置思路,战略+战术相结合

华李成,上海社会科学院经济学硕士,拥有3年以上的基金管理经验。2018年3月底开始担任中欧瑾通A的基金经理,合理运用“大类资产配置思路,战略+战术相结合”的产品管理思路,在既定权益中枢的基础上,从基本面、估值、市场情绪、技术指标等多个维度对不同类别资产进行战术性配置。

u业绩表现:业绩突出,风险收益比领先,绝对收益体验好

华李成任职以来,中欧瑾通A年化收益率、最大回撤和calmar比率在同类可比基金中排名百分位分别为9.76%、20.73%和9.77%,表现领先。从滚动收益率来看,持有12个月可以获得的平均年化收益为10.29%,获得正收益的概率为100%。

u资产配置和持仓特征:中低权益仓位适时调整,持股分散,低换手

中欧瑾通A权益部分中枢定位在10%,结合战术性策略适时调整, 2019年以来,产品的权益仓位在8%-13%之间上下波动;持仓集中度呈现出逐步下降的态势,适度中等偏低;2019年下半年以来,产品的单边换手率一直维持在1.7以下,低换手。债券以高流动性、高等级信用债为主,不做信用下沉。

u产品风格:持股风格逐步多元化,久期风格偏稳定

中欧瑾通A以大盘风格为主,因子暴露稳定在96分以上。基金经理对于估值因子和成长因子也呈现出逐步提高暴露度;久期围绕2.7的中枢小幅调整,变异系数小于0.1。

u基金经理能力圈:利率债配置能力优秀,“自上而下+自下而上”精选个股

归因数据结果显示,行业配置和个股选择均为中欧瑾通A贡献了可观的收益。产品在大部分行业上个股选择均贡献了正收益。除此之外,基金经理在债券尤其是利率债的配置能力在同类中处于领先水平。

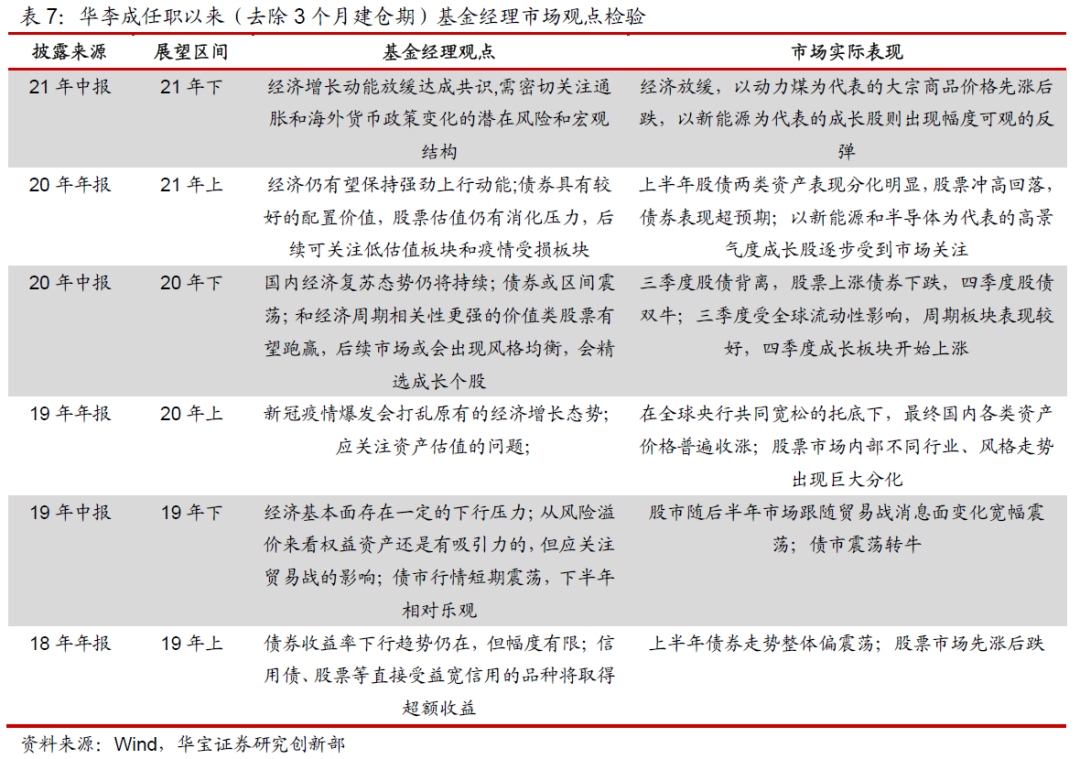

u市场观点检验:大势判断准确,善于把握市场风险点

根据半年报/年报披露的基金经理市场观点进行后验可以发现,基金经理在大势判断、投资机会把握上较为准确,能够准确的把握市场风险点,体现了扎实的研究功底和前瞻能力。

风险提示:本报告基于历史数据进行分析,历史业绩不代表未来。

1. 基金经理华李成:合理运用资产配置思路,战略+战术相结合

华李成,上海社会科学院经济学硕士,拥有3年以上的基金管理经验。曾任浦银安盛固定收益研究员,2016年加入中欧基金,2018年3月底开始担任中欧瑾通A的基金经理,截至2021年Q4,中欧瑾通规模为101.81亿元。

华李成目前共管理7只基金,管理规模合计213.00亿元,其中含权债基有6只。在含权债基中,管理年限超过1年的有3只,分别是中欧瑾通A、中欧添益一年持有A和中欧瑾利A。三只产品都是低权益仓位混合型基金,隶属“固收+”产品范畴。

华李成合理运用“大类资产配置思路,战略+战术相结合”的产品管理思路,根据产品设定的权益中枢,确定产品对应的风险和收益特征。在固收+产品的投资运作中,华李成通过积极运用资产配置理念,从基本面、估值、市场情绪、技术指标等多个维度对市场环境进行刻画,以充分了解当前市场的机会点和风险点,通过对各类资产收益率的合理估计、不同板块胜率和赔率进行综合考量,从而确定资产配置比例。

2. 代表产品:中欧瑾通A(002009.OF)

2.1. 基本资料

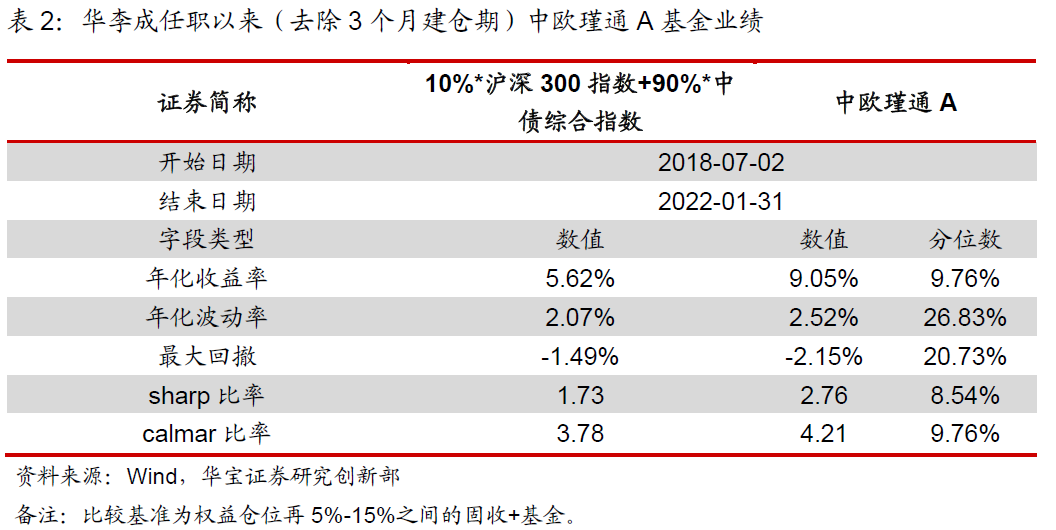

中欧瑾通A是华李成管理时间最长的一只产品。自华李成任职以来(去除三个月建仓期,截至2022-01-31),中欧瑾通A累计收益率35.04%,同期“10%*沪深300指数+90%*中债综合指数”涨幅为20.86%。

2.2. 基金业绩:业绩突出,风险收益比领先,绝对收益体验好

中欧瑾通A是华李成管理时间最长的一只产品,是权益中枢定位在10%的低风险固收+产品。为了更好地评估产品的相对业绩,我们选择现任基金经理任职以来平均权益仓位在5%-15%的固收+基金作为同类可比产品。同时,使用“10%*沪深300指数+90%*中债综合指数”作为对标指数。

基金经理华李成认为,固收+产品的风险控制主要是通过大类资产配置来实现的,力求在控制波动的基础上实现稳健的回报,从而实现较高的风险性价比。从过往业绩来看,自华李成2018年任职至今,去除3个月建仓期,中欧瑾通A无论是获取收益的能力还是风险控制能力都处于领先水平,且收益能力和风险调整后收益都优于同期指数表现。截止2022年1月底,中欧瑾通年化收益率9.05%,在同类可比基金中处于前9.76%水平;最大回撤为2.15%,排名百分位为20.73%;风险调整后收益指标calmar比率为4.21,在市场同类可比中排名百分位是9.77%,同期“10%*沪深300指数+90%*中债综合指数”的年化收益率、最大回撤和calmar比率分别为5.62%、-1.49%和3.78。

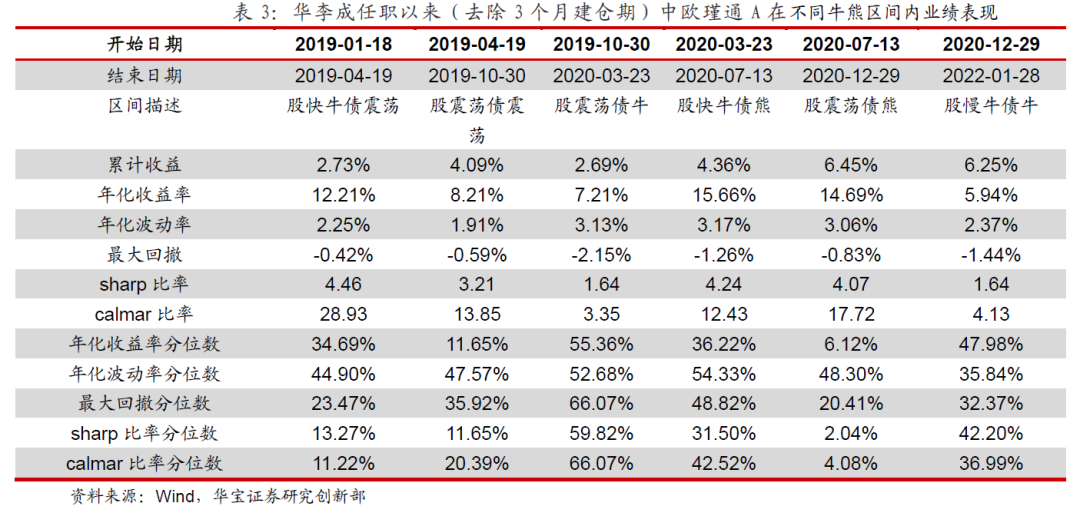

为了更好地观察产品在不同市场行情下的表现及适应性,我们结合万得全A和10年期国债收益率的走势划分市场牛熊。分阶段来看,中欧瑾通A在债券市场非牛市且股票市场震荡或牛市行情下都可以获得高于市场平均的收益水平,在大多数市场环境下都可以较好的控制组合的回撤,提升组合风险收益比。2020年7月到2020年12月的股票市场震荡债券市场熊市的行情下,中欧瑾通A的收益率为6.45%,在同类产品中位于前6%的水平,同期“10%*沪深300指数+90%*中债综合指数”涨跌幅4.59%;从风险控制角度来看,最大回撤排名百分位为前20%;风险调整后收益上,sharp比率和calmar比率分别在同类中排名前2%和4%,在同类中处于领先水平。2020年上半年期间,中欧瑾通A出现了较大的回撤,主要原因是3月海外疫情的发酵引发市场悲观情绪,叠加OPEC减产协议破产,全球各类资产普遍下跌,进而引发全球美元流动性紧缺问题,中欧瑾通产品收益率和最大回撤都出现了显著的下降,但收益率仍然在同类可比产品中处于前60%的水平。

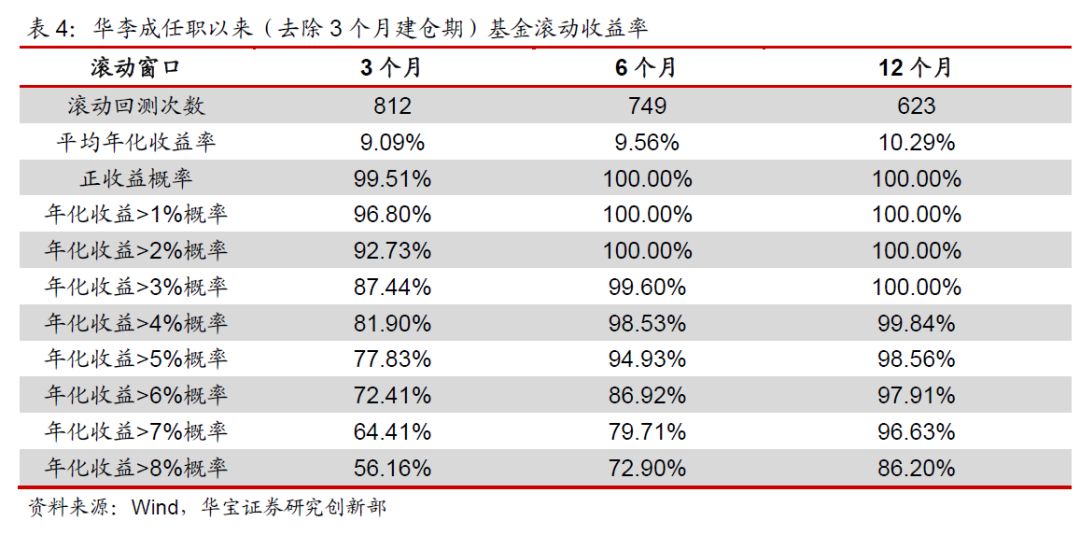

对于固收+产品而言,相较于收益弹性,绝对收益体验才是固收+产品的精髓。从历史回测数据来看,中欧瑾通A绝对收益体验良好,且持有时间越长,收益水平和获得目标收益率的概率越高。自华李成任职以来(去除3个月建仓期),投资者在任意一天买入中欧瑾通A,持有3个月、6个月、12个月可以获得的平均年化收益分别为9.09%、9.56%和10.29%,获得正收益的概率分别为99.51%、100%和100%,年化收益率在5%以上的概率则分别为77.83%、94.93%和98.56%。

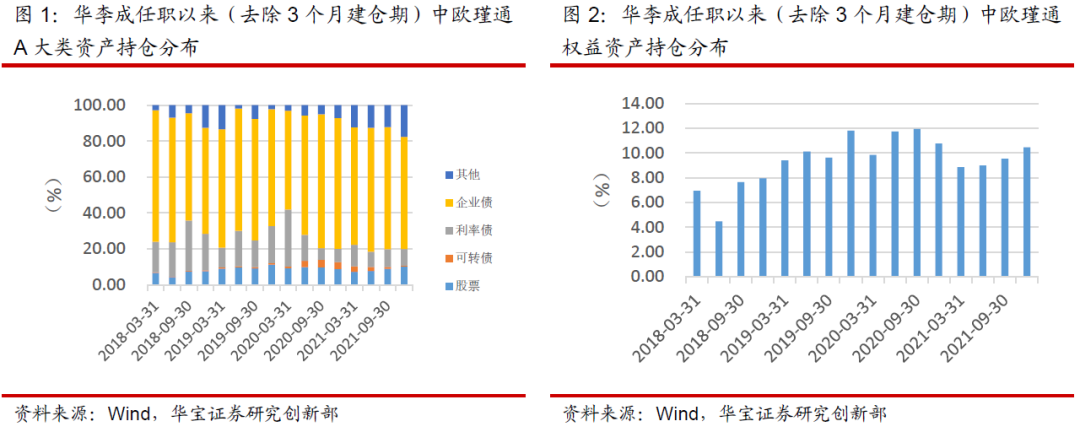

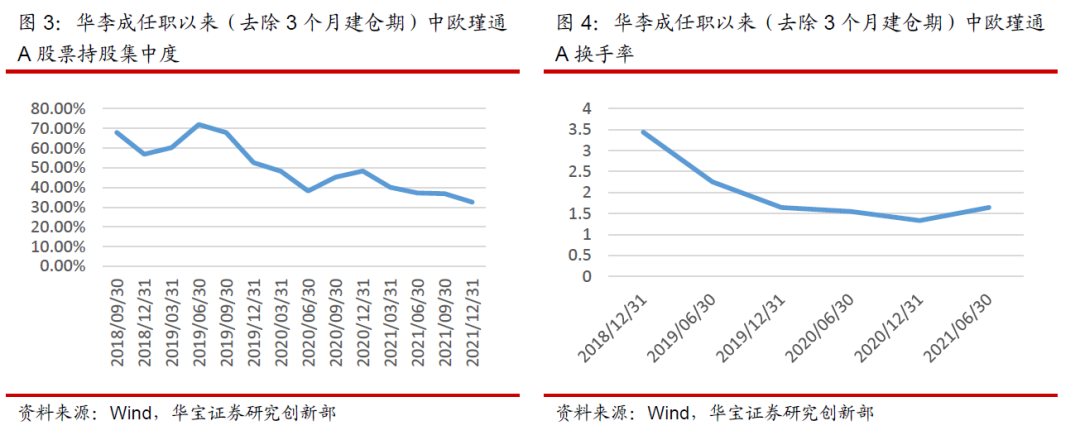

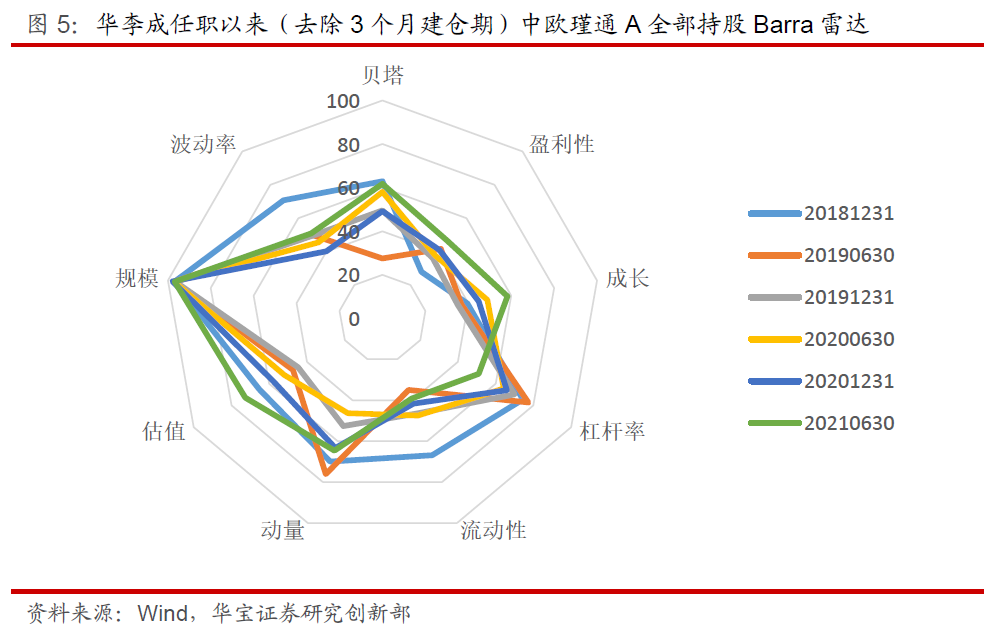

2.3. 资产配置和持仓特征:中低权益仓位适时调整,持股分散,低换手

大类资产配置上,基金经理运用战略+战术的资产配置思路,对中欧瑾通A各类资产的权重进行调整。战略层面上,确定产品本身的权益中枢定位和久期中枢;战术层面上,从经济基本面、估值、市场情绪、技术走势等多个维度对市场进行刻画,从而估算不同类别资产的胜率和赔率,最终确定组合的仓位调整。

中欧瑾通的权益仓位主要是从战术角度出发,在一定范围内适度调节。综合股票和可转债的仓位来计算权益仓位,对于可转债按照一定的折算系数后与股票仓位进行加总得到产品的权益仓位。从历史持仓来看,自华李成任职以来,中欧瑾通A的权益仓位一直处于13%以下的水平。在2018年基金经理任职初期,产品的权益仓位较低,各期权益均在8%以下;但2019年以来,产品的权益仓位在8%-13%之间上下波动。

持股集中度呈现逐步降低的特征,当前中等偏低水平:在持股集中度上,2018年-2019期间,基金经理持股集中度较高,前十大股票持仓占股票市值比例在50%-75%之间,适度中等偏高;2020年以来,持仓集中度呈现出逐步下降的态势,在30%-50%之间波动,适度中等偏低。对于个股的权重,华李成会设置三个档位:0~1%是低持仓个股,1%~3%是中等持仓个股,3%~5%是高等持仓个股,持股较为分散,基金经理通过个股分散的操作来降低个股波动给产品造成的风险。

换手率也在2019年前后呈现出一定的变化,当前处于中度偏低水平:从年化换手率指标来看,2019年上半年之前,基金经理换手率中等偏高,单边年化换手率在2.2以上;2019年下半年以来,产品的单边换手率一直维持在1.7以下。基金经理华李成主要通过基于行业景气度或交易情绪的趋势等多维度的分析对市场进行评估,进而决定个股的买卖时间点,对于一些长期持有的标的,会综合市值和赔率的考量,对已经盈利的标的进行分批次的获利了结。

债券持仓方面,对于非可转债类债券,中欧瑾通A主要以高流动性、高等级信用债为主,不做信用下沉。对于信用风险可控的可转债来说,基金经理经理在组合中的配置权重在0.3%-4.5%进行调节,主要以双低策略为主,充分发挥转债的类期权特征。

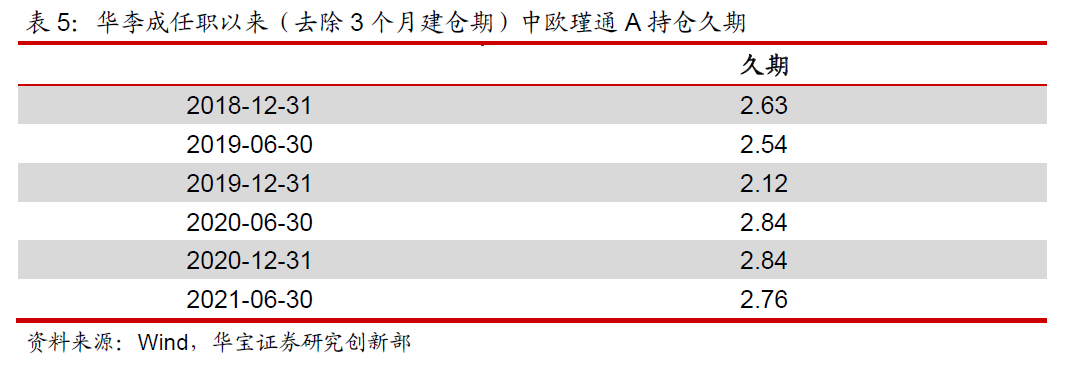

2.4. 风格描述:持股风格逐步多元化,久期风格偏稳定

规模因子上,自华李成任职以来中欧瑾通A以大盘风格为主,因子暴露稳定在96分以上。对于估值因子,自2019年以来,基金经理对于估值因子的容忍度呈现出一定的上升趋势,暴露得分从2019Q2的47.49提升到了2021Q2的72.76%。除此之外,近两年基金经理对于成长因子也呈现出更高的暴露度。

从组合的久期特征来看,中欧瑾通A的久期变动较小,基金经理在一定的久期中枢下进行小幅调整。基于基金半年报和年报披露的基金产品对于利率变化的敏感性数据,可以对基金产品的久期进行估计。自华李成任职以来,中欧瑾通A久期的最小值和最大值分别为2.12和2.84,久期变异系数为0.096,久期较稳定。

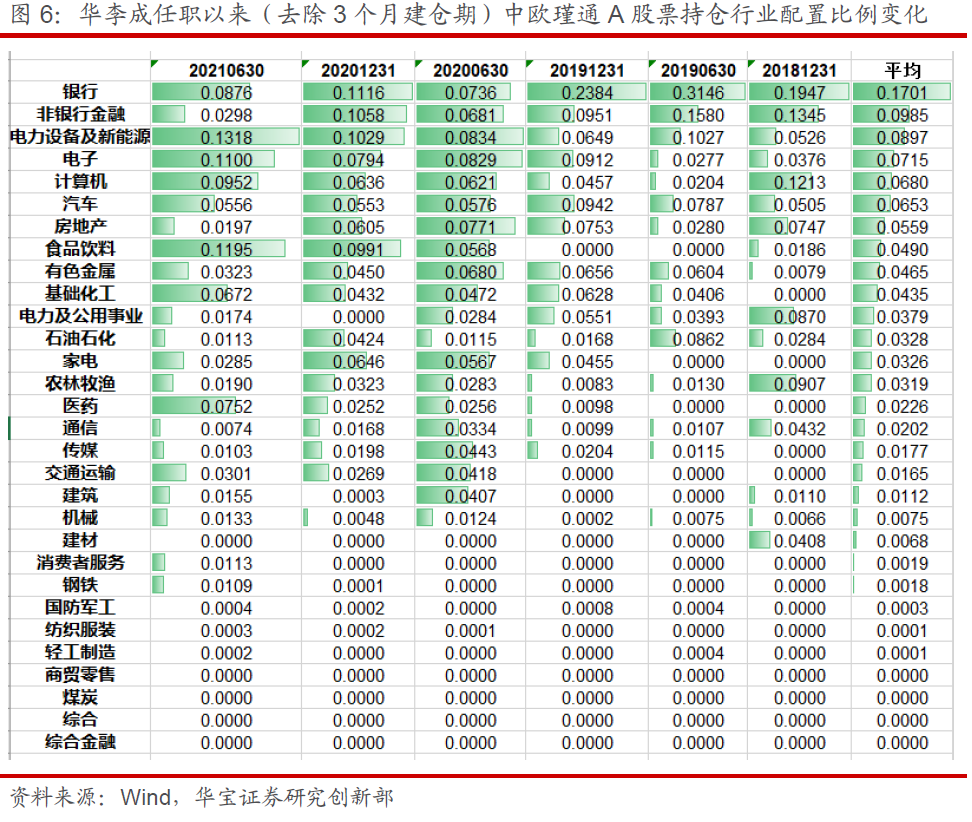

2.5. 行业配置:战术性调整行业配置,行业配置相对集中

在股票行业配置上,基金经理并没有特别明显的行业偏好,华李成会根据战术资产配置模型阶段性选择适合当前市场配置的板块。从任职以来的数据可以看到,除了2020Q2,基金经理在大部分时间段呈现出行业相对集中的特点。从整个任职区间来看,全部持仓的数据显示,基金经理偏好的前五大行业分别为银行、非银行金融、电子设备和新能源、电子和计算机,从未配置过的行业只有商贸零售、煤炭、综合和综合金融。

2.6. 基金经理能力圈:利率债配置能力优秀,“自上而下+自下而上”精选个股

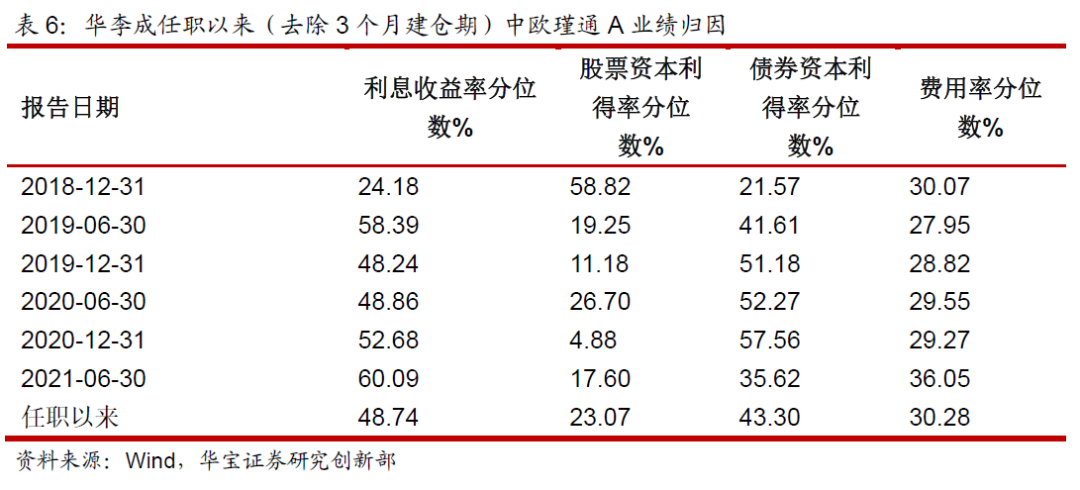

业绩归因结果显示,自华李成任职以来(去除三个月建仓期),中欧瑾通A在票息收入、债券资本利得和股票资本利得方面,均在同类可比基金中处于中上水平。其中,股票资本利得的排名百分位处于前23.07%,在同等权益中枢的固收+基金中表现领先。债券配置方面,基金经理注重持仓的安全性,很少做信用下沉,利息收入在同类中处于中等水平。

根据资产配置能力模型衡量基金经理在股票和可转债资产上的择时效果,配置胜率高低代表择时方向是否准确,配置贡献率代表方向正确时操作是否果敢。根据华李成任职以来(除去三个月建仓期)中欧瑾通A的季度披露结果,利率债胜率排名前14.67%,利率债贡献度排名前39.20%;股票胜率和贡献度排名百分位分别为62.17%和59.55%,可转债胜率和贡献度在同类可比基金中处于前45.76%和54.51%。可以看到,基金经理在债券尤其是利率债的配置能力在同类中处于领先水平,但由于基金经理对已经盈利的股票标的会逐步获利了结,所以结合季度仓位变动得到的基金经理的股票和可转债的配置能力比较一般。

对于权益资产的配置,运用“自上而下+自下而上”的思路来实现:(1)自上而下方面,主要通过阶段性定锚+适度偏离的方式来实现:基于对市场的判断,选择阶段性占优的指数,对指数进行行业板块的划分后,得到板块的基础配置权重;在此基础上,依据行业景气度、估值和市场交易情绪等多维度指标,对基础配置权重进行有效偏离;(2)自下而上方面,精选个股,会从未来行情的确定性角度出发精益求精;(3)基金经理华李成坚持“行业集中+个股分散”的原则,做出最终组合配置。

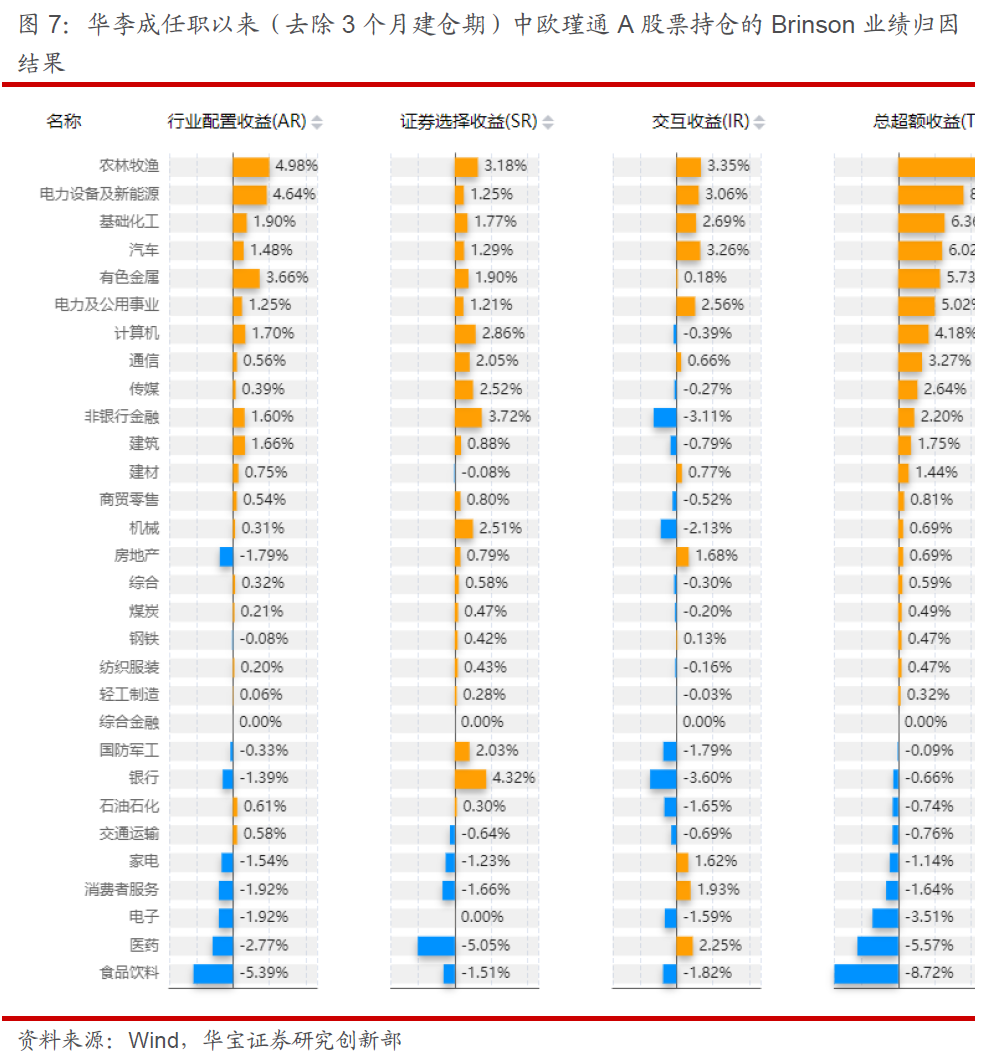

选取沪深300作为权益持仓的基准指数,从股票的Brinson归因结果来看,华李成任职以来,行业配置和个股选择分别为中欧瑾通A贡献了10.25%和25.39%的收益率,区间正收益贡献较多的有电力设备和新能源、消费、汽车、基础化工和有色金属行业。从区间行业归因结果可以看到,中欧瑾通A行业配置收益靠前的农林牧渔、电力设备及新能源和有色金属,华李成在大部分行业个股选择均贡献了正收益,其中非银金融、农林牧渔和计算机行业的个股选择收益最明显。

2.7. 市场观点检验:大势判断准确,善于把握市场风险点

将基金报告披露的基金经理市场观点进行后验可以发现,基金经理在大势判断、投资机会把握上较为准确,能够准确的把握市场风险点,体现了扎实的研究功底和前瞻能力。

2.8. 总结

综上,中欧瑾通A在华李成任职期间业绩表现靠前,风险控制水平优秀,整体风险性价比领先。从持有体验上来看,产品非常好地实现了绝对收益,且持有时间越长,最终实现收益和达到目前收益率的概率越高。

在资产配置和持仓特征上,权益部分中枢定位在10%,结合战术性策略适时调整,行业适当集中,个股分散,低换手。2019年以来,产品的权益仓位在8%-13%之间上下波动;持仓集中度呈现出逐步下降的态势,近一年在30%-50%之间波动,适度中等偏低;2019年下半年以来,产品的单边换手率一直维持在1.7以下,低换手。债券以高流动性、高等级信用债为主,不做信用下沉。

在产品风格上,持股风格逐步多元化,久期风格偏稳定。自华李成任职以来中欧瑾通A以大盘风格为主,因子暴露稳定在96分以上。基金经理对于估值因子和成长因子也呈现出逐步提高暴露度;久期围绕2.7的中枢小幅调整,变异系数小于0.1。

在基金经理能力圈上,股票投资获得收益的能力强,通过“自上而下+自下而上”精选个股。行业配置和个股选择均为中欧瑾通A贡献了可观的收益,且归因结果可以看到,中欧瑾通A行业配置收益靠前的农林牧渔、电力设备及新能源和有色金属,在大部分行业上个股选择均贡献了正收益。除此之外,基金经理在债券尤其是利率债的配置能力在同类中处于领先水平。

将基金报告披露的基金经理市场观点进行后验可以发现,基金经理在大势判断、投资机会把握上较为准确,能够准确的把握市场风险点,体现了扎实的研究功底和前瞻能力。