市场乏味,平淡无奇。

笔者持仓没变。将两只个股纳入持仓中。

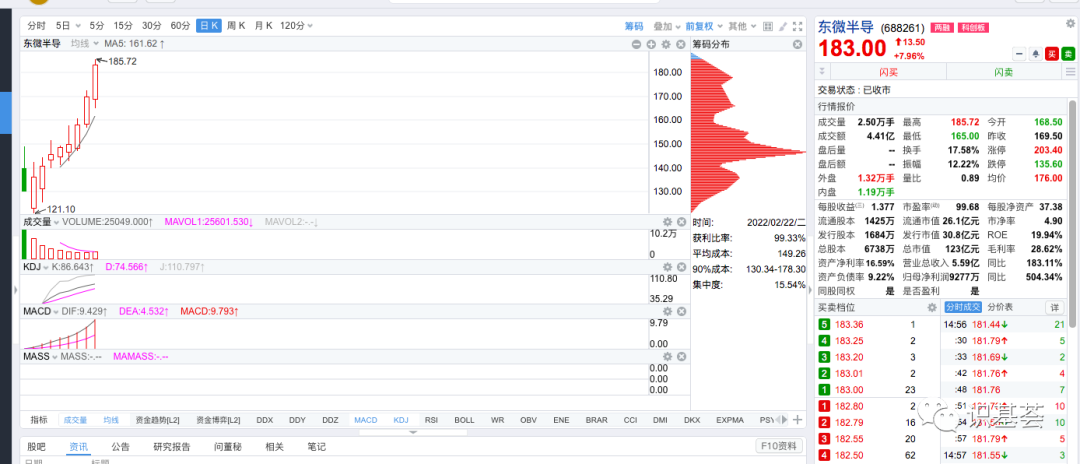

东微半导公司。

公司主营高压超级结和中低压屏蔽栅 MOSFET,自主创新 IGBT 拓宽产品线。公司成立于 2008 年,采用 Fabless 模式,产品用于充电桩/5G 基站电源/车载 OBC 等领域,下游客户包括华为/比亚迪/英飞源等。2021H1 高压和中低压 MOS 营收占比分别为 74.55%/24.96%,IGBT 目前体量较小。公司 2018~2020 营收 CAGR 达 42%,2021 预计营收 7.72~8.03 亿元,同比增长 150%~160%, 扣非归母净利润 1.27~1.47 亿元,同比增长 522%~620%,系 2021 年以来下 游行业景气度较高,器件价格上升。公司上市前拟募集 9.39 亿元,其中 4.82亿元投向产业化建设项目,用于 MOSFET、IGBT 及 SiC 功率器件的开发升 级,建设期 3 年,4.57 亿元用作科技发展储备,实际募集净额为 20.07 亿元

高压 MOSFET 增速高于中低压 MOSFET,国产化率相对较低,未来成长空 间更为广阔。高压超级结 MOSFET 主要应用于新能源汽车直流充电桩/工业 电源/汽车 OBC 等未来具备较高成长性的领域,中低压 MOSFET 多应用于电 池保护/同步整流等消费电子产品中,高压 MOSFET 目前市场规模低于中低 压产品,但预计其未来增速将高于中低压产品。我国高压超级结 MOSFET 市 场由欧美日企业主导,国产化率低于 MOSFET 整体国产化率,成长空间广阔。

公司 MOSFET 性能可比国际厂商,与华虹的深厚合作关系保障了晶圆产能。公司 GreenMOS 系列产品优值指标与国际领先厂商相当,产品型号近千种, 中低压 MOSFET 与国际领先厂商差距较小,与国内厂商相比处于前列。供给 侧方面,受益于华虹 12 英寸功率产能扩充,同时与广州粤芯、DB Hitek 建立 合作,未来晶圆供应有所保障;需求侧方面,随着电动汽车的加速渗透,充 电桩建设量稳步增长,同时工业及通信电源领域需求上升,叠加公司 MOSFET 产品竞争力,预计未来国内市场份额在 2020 年 8.6%的基础上将进一步提升。

公司自创 IGBT 单管,性能可对标国际厂商,已有 OBC 等领域订单。公司独 创的 IGBT 单管结构 TGBT 在不提高制造难度的前提下,提升功率密度,性 能不输国际厂商同规格产品。2021H1 IGBT 单管创收 22.95 万元,主要来自 储能领域的深圳拓邦股份,截至 2021 年 8 月,IGBT 在手订单合计约 219 万 元,客户有来自车载充电机领域的英搏尔电气/消费电源领域的迪比科电子/ 光伏领域的新明海科技/储能领域的拓邦股份等,未来营收将持续增长。(招商证券)

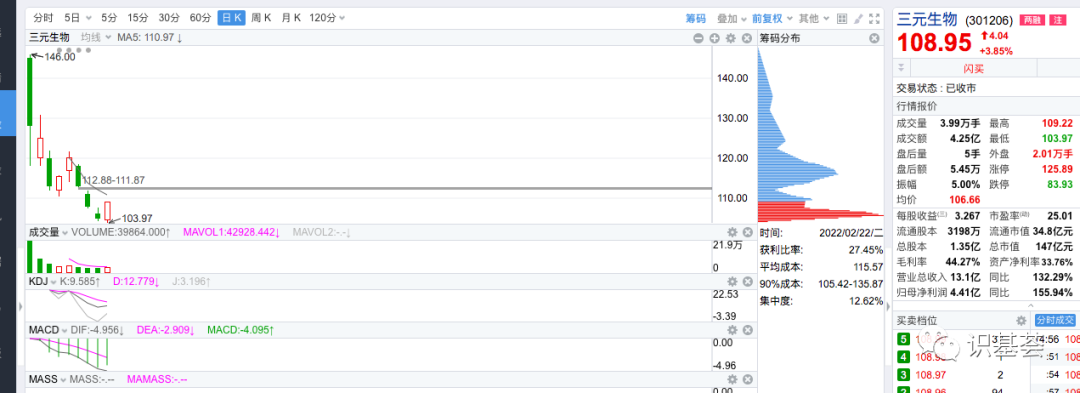

三元生物

破发。发行价格109元。

三元生物是甜味剂市场中比较早的专注于赤藓糖醇细分领域的企业,目前在国内已具有一定的先发优势,根据沙利文研究数据,2019年三元生物赤藓糖醇产量占国内赤藓糖醇总产量的54.90%,占全球总产量的32.94%,为全球赤藓糖醇行业产量最大的企业。不仅如此,2021年,元气森林成为了三元生物的第一大客户,农夫山泉、可口可乐、喜茶、今麦郎、达利集团、统一等知名企业也成为公司重要客户,为公司盈利持续增长提供了充足动力。

数据显示,2014年到2020年,三元生物的营业收入从2006.06万元提升到了7.83亿元,复合增长率为84.27%, 2021年前三季营收再创13.05亿元的新高,增速为132.29%;2014年到2020年的净利润则从51.61万元增长到了2.33亿元,复合增长率高达178.44% ,2021年前三季度净利创出4.41亿元新高,增速达155.94%。2014年到2020年经营活动现金净流量从319.57万元提升到了2.17亿元,复合增速为101.94%,2021年前三季的经营活动现金净流量达5.2亿元,也创出新高。综合显示出,三元生物产品正快速放量,业绩处于高速增长状态。

据公开资料显示,2017年以来,赤藓糖醇行业就已进入了高速增长期,全球产量从2017年的5.1万吨增长到2019年的8.5万吨,增幅高达66.67%。根据LP Information,Inc.研究数据显示,2019年全球赤藓糖醇市场规模约15.79亿元。但相比于木糖醇,赤藓糖醇当前市场整体规模还较小,产值占中国甜味剂市场总产值的份额6.4%,这意味着,未来赤藓糖醇增长潜力仍十分巨大。

招股书显示,2018年到2021年前三季,三元生物综合毛利率分别为36.85%、45.77%、42.27%和44.27%,仍在强劲增长,竞争力快速提升中。这表明,赤藓糖醇细分市场的量价齐升也带动了三元生物走上了可持续的高盈利成长阶段。