又有基金发行失败了

众所周知,目前公募基金不好卖,不断有基金“延长募集期”,或“发行失败”。

这不…..昨天又有基金公告发行失败了,今年第六只了。

3月2日,创金合信发公告,其旗下产品创金合信甄选回报,由于未能满足合同规定的基金备案的条件,故发行失败。

不只是股票型基金不行,今年发行失败的基金,从纯债到固收+、指数基金。从热门投资赛道新能源到消费,怎么都可以失败。

目前基金发行失败,既有我们市场行情不好的原因,也有新发基金同质化的因素,明星基金经理都不好卖,更别说中小基金公司既没渠道优势,也没长期业绩优秀的基金经理了。

当然,现状还得再加一个外部的不安定因素对全球市场的影响,我们a股必然不能完全置身事外。

但!熊市不好卖的基金,我相信未来业绩大概率是好过牛市扎堆发行的。

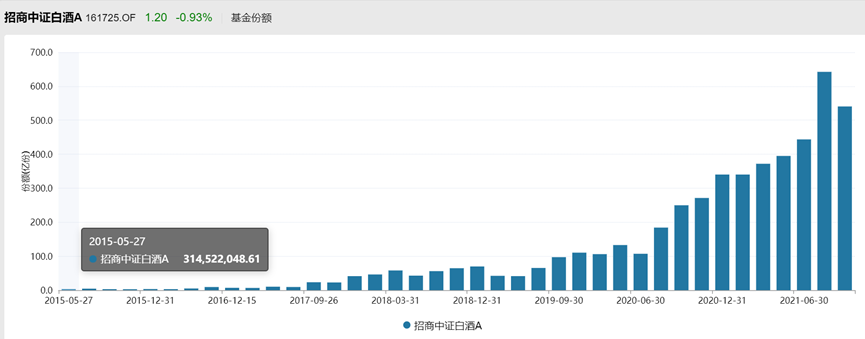

比如2015年5月招商白酒发行的时候,适逢白酒股异常低迷之际,募集份额才3亿出头,实属勉强过了募集标准,现在过了将近7年,即使白酒最近一年都比较萎靡,但其累计收益率已接近4倍。

招商白酒基金份额变化

只能说大多数人亏钱的原因,还是追高了。

今年逆市上涨的基金们都买的啥?

基金不好卖,而且今年大部分基金都亏得人没了,那我们看看逆势上涨的基金都有哪些?都买了啥?

没经历过一轮牛熊转换的基金经理都没什么说服力,所以我在wind基金经理指数中选了管理年限在5-10年的,然后按照管理规模分类看一下业绩表现,也正好看一下规模对于业绩的影响程度。

(wind基金经理系列指数是以 基金经理任职第一个公募基金的日期为基日,把目前所有管理的基金都算在内,按照基金份额加权的。)

规模划分四档:20亿以下;20-50亿;50-100亿;100亿以上

20亿以下

20-50亿

50-100亿

100亿以上

从上图对比中,能看20亿元以下的基金整体收益是好过其他几档规模的,20-50亿、50亿-100亿和100亿元以上规模的整体差距不算太大,但100亿以上规模的相对集中在大型基金公司上(中庚除外)。

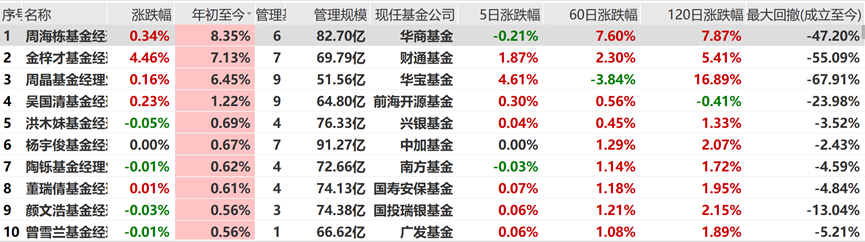

在这四档规模中,我把每一档的收益第一名的基金经理拉出来对比一下,分别是万家基金——黄海、华宝基金——蔡目荣、华商基金——周海栋、中庚基金——丘栋荣。

以他们各自份额加权最多的四只基金对比来看

前十大持仓对比

中庚价值品质:能源、航空

华商甄选:能源、航空

华宝多策略:银行、地产

万家精选:地产、能源

从持仓情况来看,低估值地产、银行、能源及航空等困境反转行业是大家能获得超额收益的主要配置方向。

前十大持仓集中度、行业集中度

除万家精选的前十大持仓集中度在74%以上外(满仓地产+能源),剩下三只基金的前十大集中度都在50%以下,且行业也算是适度分散。

收益对比

因为中庚价值和华商甄选成立都不足两年,所以仅对比一年的业绩,实际表现差距还是很大的。今年逆势上涨的不代表过去业绩一直优秀。比如万家精选过去一年都基本持仓没什么偏移,基本集中在地产和能源,所以也是错过了去年新能源的大涨。所幸基金经理一直坚守策略没变,才迎来了今年的收益补偿。假设他去年底割了地产去追新能源,那收益真是不能看了。

想想基金经理也是人,面对市场上自己的持仓方向一直跌,而热门板块一直涨,自己的收入和规模挂钩,规模又和业绩密不可分,能坚持持仓不动也真的很不容易了。

那么,低估值板块行情未来能否延续?

对此,中庚基金的丘栋荣表示 2022看好大盘价值股中的金融、地产等。地产类公司则集中于央企龙头公司,认为房地产长期需求仍在,并且估值极低情况下,未来房地产市场平稳后,仍有较好的回报潜力。

除此之外,继续看好煤炭、能源、资源类公司;中小盘价值和成长股;港股中的大盘价值股和部分互联网股。

看了一遍今年逆势上涨的基金,我最大的感受就是,对于我们普通人来说,还是分散配置、分散配置、分散配置。别追高、别追高、别追高。

高估值的热门赛道要有一些,低估值的也要配一些。当然不是说同一时段全部都买入,因为高估值的板块永远不缺买入机会。而如果只想左侧交易(逆向投资)等一个大涨也是非常难的,因为人性这关就很难过。

在能忍这点上,我还是挺佩服望京博格的。比如前年白酒大涨,天天都有人问他为什么不配白酒,什么时候能配白酒?他就说他想配置,但是估值还不足够有吸引力,总有配置的时候。甚至说哪怕永远不配置白酒,也不是不能赚钱了。

再熬一熬吧,至少最近今天交易量都稳定在9000亿以上了,还是比前段时间交易量甚至都不到8000亿的至暗时刻强不少了。

最后老惯例,请大家每天默念

耐心是最大的美德。

Love and peace peace peace(最近peace可太多了!)

喜胖不胖,陪你运盛财旺