中证ESG月报

2022年2月(总第12期)

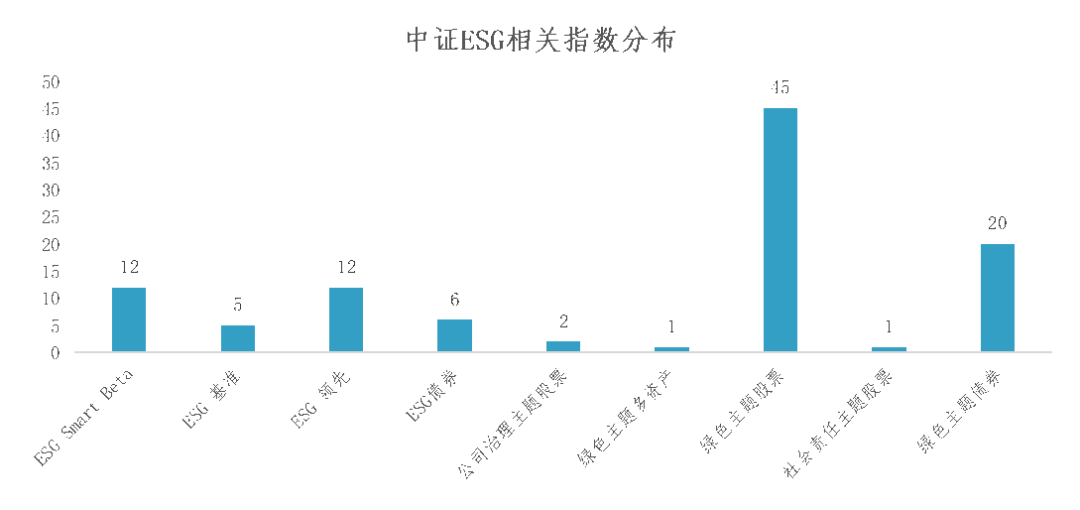

2022年2月,中证指数有限公司发布首条以降低碳排放强度为目标的指数——沪深300碳中和指数。该指数根据行业及企业的碳中和贡献,将指数权重分布向绿色领域以及碳中和贡献较大的上市公司适当倾斜,促使指数碳排放强度逐年降低,且较沪深300指数碳排放强度减少20%以上。截至2022年2月,中证指数公司累计发布ESG等可持续发展指数104条,其中股票指数77条,债券指数26条,多资产指数1条。目前,基于沪深300、中证500、中证800、上证50、上证180、上证380等宽基的ESG指数不断丰富,逐渐形成ESG基准、ESG领先和ESG策略等系列。

数据来源:中证指数公司

数据来源:中证指数公司

2022年2月,华夏沪深300 ESG基准ETF成立,规模合计2.91亿元。截止2022年2月底,基于中证ESG等可持续发展指数的产品有58只,规模合计1092.53亿元[1]。ESG等可持续发展的产品规模不断增长,为碳中和国家战略增添新的投资工具,推动高质量资本供给。

1

境内市场方面,央行、市场监管总局、银保监会、证监会四部门2月8日联合印发《金融标准化“十四五”发展规划》,提出加快完善绿色金融标准体系,加快制定上市公司、发债企业环境信息披露标准,建立环境、社会和治理(ESG)评价标准版体系,持续推动国内外绿色金融标准趋同等。

国家发改委、国家能源局2月10日发布《关于完善能源绿色低碳转型体制机制和政策措施的意见》,要求“十四五”时期,基本建立推进能源绿色低碳发展的制度框架,形成比较完善的政策、标准、市场和监管体系,构建以能耗“双控”和非化石能源目标制度为引领的能源绿色低碳转型推进机制。

2

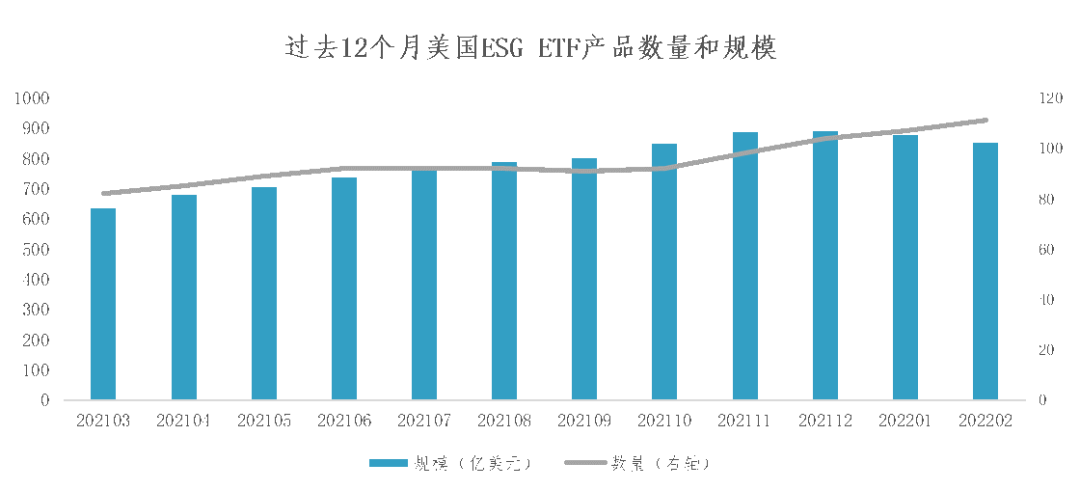

国际市场方面,摩根资管发行JPM China A Research Enhanced Index Equity ESG UCITS ETF和 JPM AC Asia Pacific ex-Japan Research Enhanced Index Equity ESG UCITS ETF,高盛发行Goldman Sachs Bloomberg Clean Energy Equity ETF,富达投资发行Fidelity Sustainable High Yield ETF。截至2022年2月底,美国市场共有ESG ETF 116只,规模849.83亿美元。

数据来源:Bloomberg

数据来源:Bloomberg3

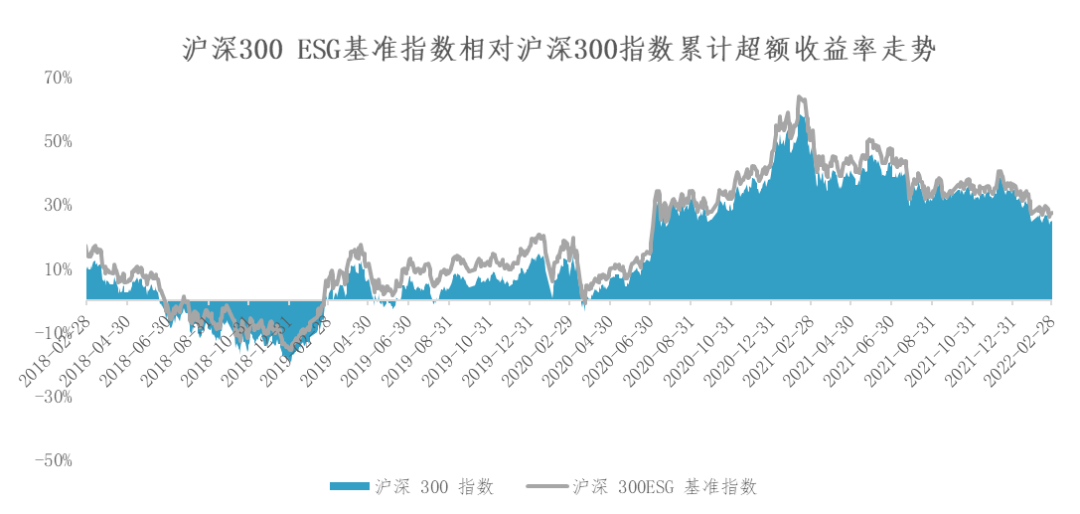

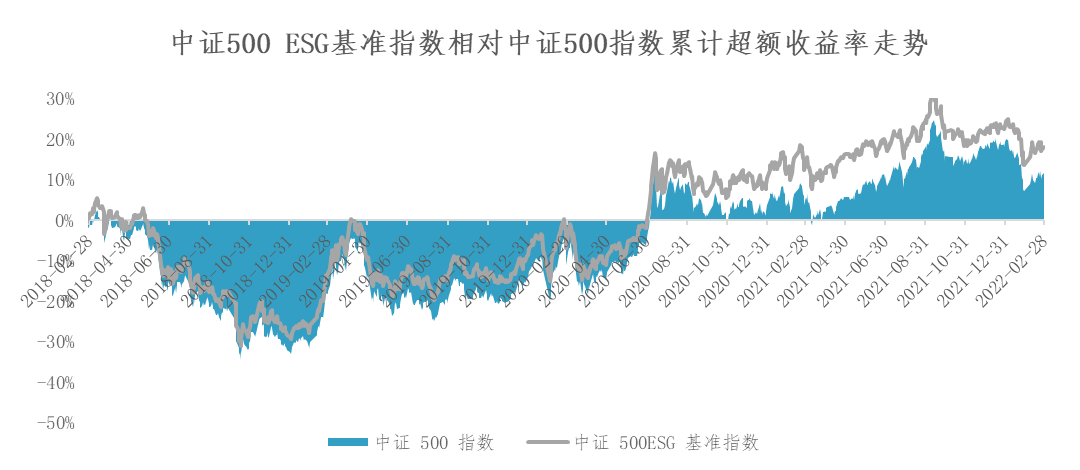

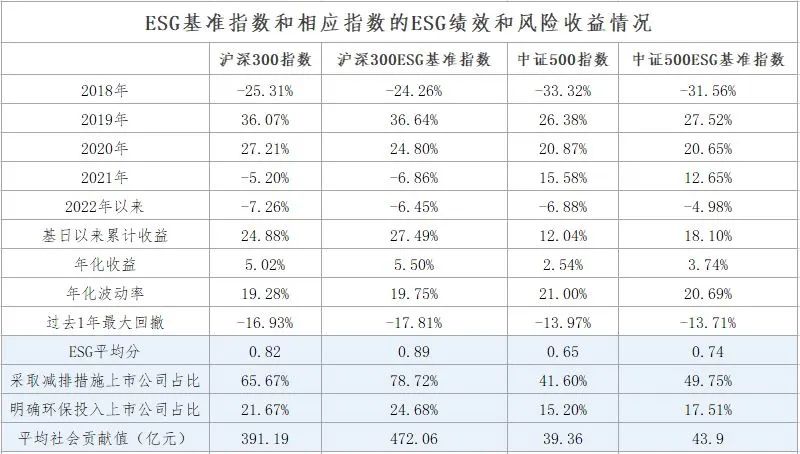

截至2022年2月底,沪深300 ESG基准指数、中证500 ESG基准指数自2017年7月以来的累计收益分别比母指数高2.61%和6.07%,两条指数最新成份股中分别有78.72%和49.75%的上市公司采取了明确碳减排措施,平均社会贡献值分别为472.06亿元和43.9亿元,均高于沪深300和中证500指数成份股,反映了ESG基准指数相对母指数在ESG方面的优异表现。

左右滑动查看图表

4

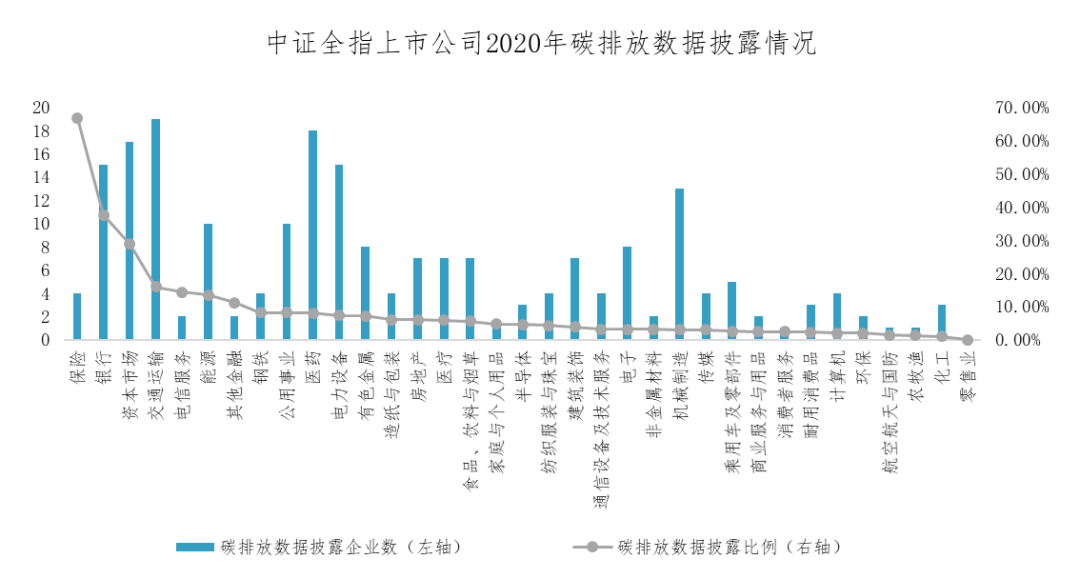

研究方面,碳排放量的核算是分配碳排放权、制定低碳经济发展路径的基础。境内碳计量体系建设处于有序推进中,目前形成了以省级温室气体清单为框架、以行业温室气体排放核算方法与报告指南为主体的碳计量体系。但是,境内目前面临上市公司整体碳排放披露率较低、不同行业披露情况存在较大差异等现实问题。从中证全指4098家上市公司来看,仅217家企业披露了2020年的碳排放数据,披露率仅为5.30%;从行业上看,保险(66.67%)、银行(37.50%)、资本市场(28.81%)、交通运输(15.83%)、电信服务(14.29%)等行业披露率相对较高,行业中超过10%企业披露了碳排放数据。

从披露碳排放数据企业的排放规模上看,不同行业间碳排放量存在较大区别。碳排放量相对较高的行业包括造纸与包装(平均排放19.09亿吨)、非金属材料(平均排放1.16亿吨)、化工(平均排放1.04亿吨)、公用事业(平均排放0.74亿吨)和能源行业(平均排放0.50亿吨)。而资本市场、计算机以及消费者服务行业中碳排放量相对较低,资本市场行业披露碳排放上市公司排放平均值为1.78万吨,计算机行业披露碳排放上市公司排放平均值为1.04万吨,消费者服务行业披露碳排放上市公司排放平均值为0.76万吨。

国外碳排放数据相对完善,一是部分国家建立了碳排放信息强制披露制度,企业自行报告的碳排放数据相对充分。例如,英国是首个建立应对气候变化法律框架的国家,对于企业披露碳排放信息采取强制披露制度;美国建立温室气体排放统计体系,对指定排放源碳排放情况实施强制披露制度;澳大利亚对大型排放企业采取强制披露制度。二是相关机构积极汇集、估算企业碳排放数据,形成较为成熟的碳排放数据产品。

总的来说,国外较为权威、详实的碳排放数据产品一方面依赖于完善的碳排放数据披露制度和核算制度,另外,各机构也积极发展碳排放估计模型,对于缺失的碳排放数据进行补充。

基于境内碳排放数据披露现状,为进一步完善碳数据基础建设、服务双碳战略,碳排放数据建设可从以下方面进一步完善:

一是进一步健全碳排放核算体系。碳排放的准确统计核算是准确掌握我国碳排放变化趋势、有效开展各项碳减排工作、促进经济绿色转型的基本前提,直接关系到碳减排政策制定以及相应管理运作机制的形成,最终影响双碳目标是否实现。我国已经初步建立碳排放核算方法,但仍存在碳排放核算结果缺乏年度连续性、能源消费及部分化石能源碳排放因子统计基础偏差较大等现实问题,影响了国家发布的温室气体排放清单核算数据的权威性。进一步健全碳排放核算体系是推进生态文明制度建设、确保碳达峰、碳中和目标实现的重要基础工作。

二是鼓励机构进行碳排放估计。目前境内碳排放信息采取自愿披露制度,上市公司实际披露率较低,为适应高涨的绿色投资需求,引导资金流入低碳企业,建议鼓励机构进行碳排放估计,形成较为完善的碳排放数据。

三是分步推进企业碳排放信息披露工作。考虑到对于部分企业而言,进行碳排放核算需耗费大量人力物力,可以从高排放、高耗能等碳排放重点企业开始,分步推进企业碳排放信息披露工作,进一步完善境内企业碳排放数据,为碳金融体系构建筑基。

”