2.28-3.04

债市焦点

1.人民银行货币政策司发布文章《稳健的货币政策支持高质量发展》,下一步,引导金融机构有力扩大信贷投放,增强信贷总量增长的稳定性,引导信贷结构稳步优化,促进降低企业综合融资成本。

2.工信部表示,下一步将积极提振制造业有效投资,继续实施新能源汽车购置补贴、充电设施奖补、车船税减免优惠等政策,同时开展新能源汽车、绿色智能家电、绿色建材下乡活动。

3. 银保监会主席郭树清在国新办新闻发布会上表示,2021年房地产泡沫化金融化势头得到根本扭转。

4. 3月4日,政府工作报告显示,今年国内生产总值增长5.5%左右,赤字率拟按2.8%左右安排,拟安排地方政府专项债券3.65万亿元。

债市走势回顾

上周公布的2月份官方PMI数据好于预期,此前市场有观点认为,由于北方地区冬奥限产的影响,2月份国内PMI数据将出现暂时的小低谷,但事实上2月数据较1月上行,这同时也一定程度改善了市场对本月后续统计局数据的预期;另外,上周继续有多个地区落地了因城施策的稳地产措施,“宽信用”实现的概率正在逐步加大;上周全周,中债国开1Y、3Y、5Y、10Y收益率分别上行13BP、10BP、4BP、4BP。

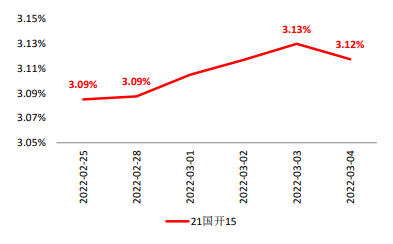

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.3.8

单位:% 数据来源:wind,截至2022.3.8债市策略

基本面方面,从2月中国官方制造业PMI看,新订单、新出口订单均较1月升高,显示需求侧的动力好于此前预期,因此市场也相应对本月即将公布的工业增加值、固定资产投资数据预期改善;不过本周预计将公布国内通胀数据,其中PPI数据可能受到近期国际能源价格的快速上涨而再度出现抬头压力,这也将对债市收益率带来一定压力;

政策方面,市场高度关注的稳地产政策继续落地,除了有更多城市陆续进行房贷降首付、降息的措施外,目前已经有城市出台鼓励拆迁安置货币化的政策,房地产市场情绪稳步回暖,“宽信用”得以实现的概率也日益增大;不过另一方面,近期海外地缘冲突使得国际能源价格大涨,并可能向国内PPI传导,这在一定程度上可能对国内后续的货币宽松政策形成掣肘;

流动性方面,考虑到“降低企业综合融资成本”仍是今年货币政策的目标之一,而且在“宽信用”未确认见效之前,央行大概率维持相对宽松的流动性环境;不过值得注意的是,近期同业存单利率持续回升,使得市场担心信贷投放加速可能导致银行负债出现增速暂时跟不上的问题,进而使得资金面能否平稳跨季的不确定性有所提高。

后市展望

利率债方面:综合来看,当前仍在宽信用过程中,且地缘冲突再度推升通胀风险,债市收益率总体仍面临向上压力;短线看,近期即将进入2月经济数据验证期,关注工业、投资数据能否印证月初PMI数据所显示的乐观状态;不过考虑到中长端收益率已经回升至今年1月降息前的水平,已经相当程度反映了基本面的不利信息,因此收益率进一步上行所遇到的阻力可能也将逐渐增加;近期总体宜保持相对防御的策略,在收益率出现短线超卖时可考虑短线参与波段。

信用债方面:建议配置仍以高流动性中短久期信用债为主,城投债方面,坚持区域优先,回归经济、财政实力较强的区域,回避高负债率及失信区域,重视主体信用分析,城投属性强,区域重要性高的平台仍有较好的配置价值,关注一级发行、二级折价交易及估值波动风险,此外,关注地产风险对城投的传导;产业债方面,关注房企信用事件发酵影响,并加强对相关房地产产业链企业的信用资质变化观察。特定债券品种方面后续可持续关注银行理财净值化转型进度,根据二级资本债、永续债流动性以及相对信用利差走势进行配置。

可转债方面:股市面临技术面和政策面博弈。股市技术面上有脱离震荡平台、向下突破前期低点的风险,政策面上受到两会的支撑,具体而言,稳增长仍是当务之急,但对房地产没有超预期表述,预计基建链优于地产链;成长板块中数字经济、军工等可能最受益。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件