分析师:胡鸿宇

执业证书编号:S0890521090003

1. 车企3月涨价潮应对产业链提价,工信部加速国内锂资源开发保障自供

1.1. 车企3月涨价潮应对产业链提价,需求持续向好支持成本向下传导

特斯拉领衔新能源车企第二轮涨价潮,应对产业链Q2可能的提价。3月15日特斯拉再次涨价,Model 3高性能版上涨1.8万元,现售价36.79万元;Model Y长续航版涨了1.8万元,现售价37.59万元;Model Y高性能版涨了2万元,现售价41.79万元。这也是特斯拉三月份第三次涨价,随后比亚迪也宣布旗下车型涨价3000-6000元,在17-19日间哪吒、小鹏、威马、零跑等新势力也相继提价。此前1-2月的车企提价应对22年开始的补贴退补,此次进入3月后车企的频繁提价则是为了应对电池厂商Q2开始的订单可能提价。

退补后需求结构逐渐向中高端个人需求转向,价格敏感性更低短期销量或有波动中长期依旧由需求主导。本次涨价中,中高端车企特斯拉、小鹏上涨价格均超过万元,而主打性价比的二线新势力提价仅3000-6000元,若根据电池厂商提价0.2-0.25元/kwh,则整车成本增加约8%-10%,我们预计本次龙头车企(特斯拉、比亚迪、小鹏)的涨价能够覆盖本次电池厂商潜在的提价,而主打性价比的二线新势力则和电池厂商共同承担成本。随着补贴退补后国内新能源车市场逐步向中高端的个人消费需求转向,看好城市代步需求+个人中高端需求双轮驱动,此外今年随着蔚来ET7、小鹏G9、比亚迪汉等中高端车逐步上市,中高端B级市场有望逐步回暖,在这一过程中对于价格的敏感性较低,短期车企提价会影响1-2月销量,长期看销量依旧是需求驱动,维持全年550-600万辆的销量预测。

1.2. 工信部召开座谈会加速锂自供安全,比亚迪盛新锂能强强联合寻求碳酸锂自供保障

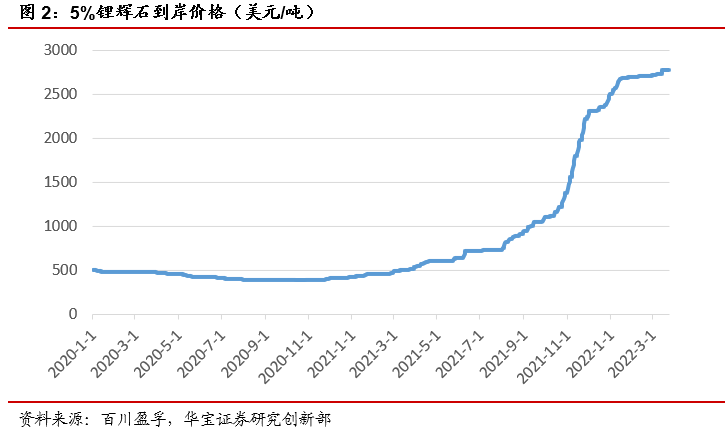

工信部召开座谈会加速锂自供安全。为做好锂资源产品保供稳价工作,促进新能源汽车和动力电池产业健康发展,工信部原材料工业司、装备工业一司会同发改委价格司、市场监管总局价格监督检查和反不正当竞争局于3月16日、3月17日组织召开锂行业运行座谈会、动力电池上游材料涨价问题座谈会。锂价自2020Q3以来因为供需的极度不匹配而持续大幅涨价,虽然工信部召开座谈会引导价格回归理性,但是国内锂矿和碳酸锂供应70%来自于西澳和南美,因此加速国内资源开发是重中之重。

比亚迪盛新锂能强强联手共享协同发展优势,锁定上游资源供应确保电池产能稳固。3月22日晚,盛新锂能发布定增预案,拟引入比亚迪作为战略投资者,并向其非公开发行拟募集资金总额不超过30亿元。本次合作内容主要围绕原材料购销合作、原材料加工合作等方面展开,其中明确了“双方将优先保障对方采购与供应、且提供优惠价格”“比亚迪优先委托盛新进行锂矿资源加工、盛新优先保障比亚迪的锂盐加工产能”等条件。在锂盐高景气态势下,国内龙头电池厂商均寻求和上游合作确保资源供应安全和避免高价带来的毛利损失,宁德时代通过和天华超净成立合资公司布局非洲Manono锂矿,此外通过定增对Pilbara战略投资,国轩高科自身建设江西宜春项目目前已产出碳酸锂,亿纬锂能则是通过收购大华化工股权布局青海盐湖,其享有的大柴旦开采权将加速其锂盐产能扩张。因此作为国内新能源车销量霸主,动力电池出货量第二的比亚迪此前一直通过外购确保其锂盐供应,此次和盛新锂能的合作有望在盛新锂能持有的四川业隆沟锂矿和木绒锂矿加大合作开发,实现双方的共赢以享受锂盐量价齐升的高景气行情。

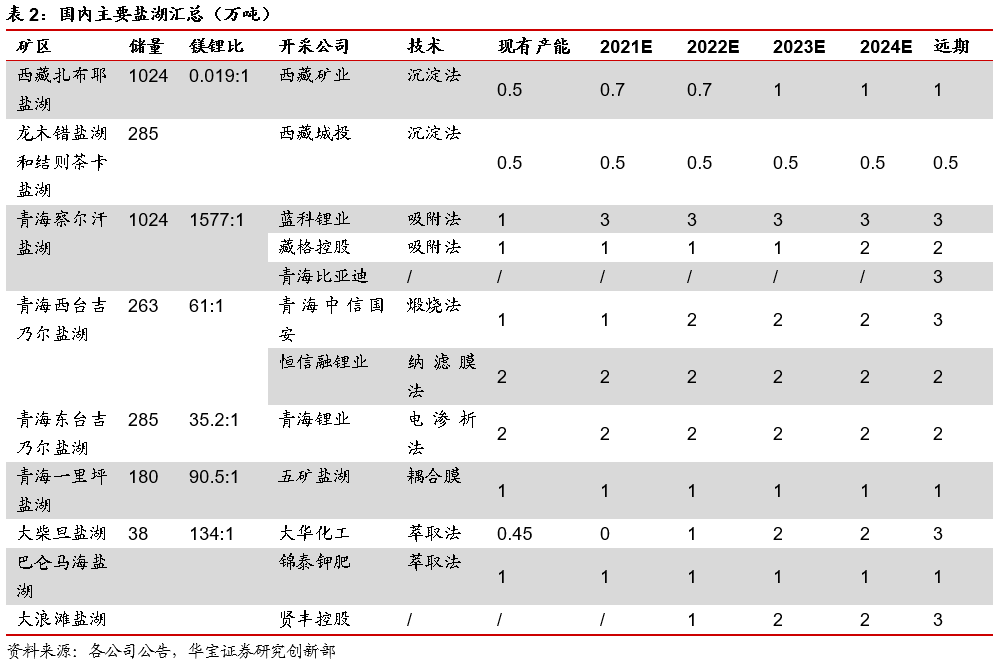

从资源优势和开发进度看,四川锂矿将有望率先成为锂资源国产化供应的补充。除了盛新锂能外,目前融捷股份旗下融达锂业在甲基卡已形成年产45万吨/年矿石处理的采选生产能力,公司已与康定市政府签署康定绿色锂产业投资协议,将逐步推进105万吨/年采矿扩能项目和250万吨/年锂矿精选项目等系列项目,其中250万吨/年锂矿精选项目将分两期建设,一期建设105万吨/年,二期建设145万吨/年,总建设周期不超过31个月,预计2022年建成,此外通过收购长华锂业一体化布局规划电池级碳酸锂和氢氧化锂产能。而作为亚洲最大的锂矿李家沟也有望在2022年投产来满足雅化集团的锂盐生产,整体看四川锂矿品质上虽低于澳洲,但是目前相关技术逐渐成熟,在需求持续回暖的市场态势下多家企业扩产预期加快,以及工信部加快国内锂资源开发进度的政策支持预期下,我们认为布局四川锂矿的一体化企业有望最先受益。

2. 数据跟踪

2.1. 原材料:上游资源供应紧缺锂矿价格依旧维持高位,青海复产碳酸锂涨幅放缓

2.2. 前驱体:镍价回落前驱体行情回归常态,下游扩张明显价格仍小幅上涨

2.3. 电池正极:排产回暖,价格高位稳定

2.4. 电池负极:石墨化供给偏紧负极价格依旧坚挺

2.5. 隔膜:价格保持稳定

2.6. 电解液:供给缓解价格逐步回落

3. 投资建议

新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会。随着主流电池厂商(宁德时代、LG、国轩高科、亿纬锂能)的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,从宁德时代和天赐材料签订电解液大单锁定其55%的产能就可以看出,下游需求的推动也带动了中游电池材料厂商订单需求的旺盛,可以关注技术壁垒较低的电解液和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商,关注正极材料中高镍三元技术布局较深和海外业务扩张优势明显的龙头正极材料厂商。

新增供给和下游高增长需求的不匹配周期下下关注成本和资源优势明显上游锂矿开采企业。我们预计锂资源市场行情持续走强,本轮供给需求的错配周期将超出预期,锂精矿和碳酸锂价格有望维持高位,在海外新增供给推进进度不及预期的情况下,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本,相关一体化布局的上市公司凭借价格优势有望持续拓展市场份

![路演互动丨[顺势敢为 共创未来]博腾股份2021年度业绩发布会暨投资者交流会](https://n.sinaimg.cn/sinakd20220325s/300/w704h396/20220325/53bb-48c3555d4d2146a051d0b3bc54cb5ba5.jpg)