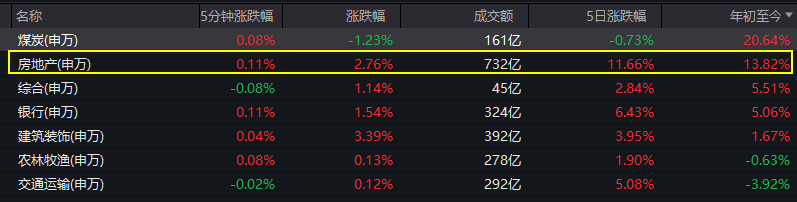

近日,房地产板块火了。

3月下旬以来(20220316-20220406),申万房地产一级行业指数上涨32.67%,领涨31个申万一级行业指数;今年以来上涨13.82%,涨幅仅次于大热的煤炭板块。

申万一级行业指数表现(部分) 20220406

数据来源:Wind

数据来源:Wind而过去一段时间,房地产板块并不招人待见。

截至今年3月15日,今年以来申万房地产一级行业指数下跌14.21%;

截至今年3月15日,2020年7月7日上轮高点以来,申万房地产一级行业指数下跌36.78%,在31个申万一级行业中倒数第三。

申万房地产一级行业指数表现

20200206-20220406

数据来源:Wind

数据来源:Wind仅半个月时间,房地产板块就让很多人“刮目相看”。

是因为前期跌得多,所以才反弹吗?

这期间到底发生了什么?有哪些因素促进房地产板块走强?

下面就来捋一捋。

✦✦

01

房地产板块

“政策底”已现

2021年10月以来,房企流动性逐渐承压,部分房企特别是一些民营房企开始陷入流动性困境。

11月初,央行率先发声,随后各部委开始联合表态,“政策底”逐渐显现。

安信证券认为,今年3月16日金融委会议明确提出“防范化解房地产市场风险”,从“个别房企”到“市场风险”的转变,意味着更加直接有效的治理政策可能已在路上。

这些政策不仅有利于化解房企流动性风险,还会致力于防范风险向银行、居民和更大范围的房企扩散蔓延,前者利好受困民营房企,后者利好中小央企国企,头部央企国企的投资机会有望持续存在。

✦✦

02

多地房贷利率下调

进一步宽松

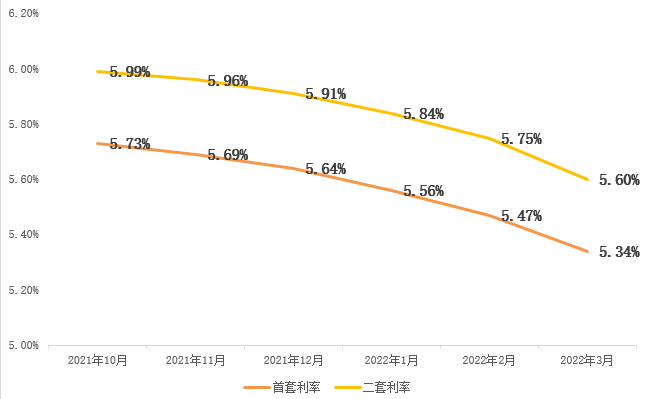

在“因城施策式放松”政策支持下,近期多地房贷利率下调,信贷进一步宽松。

2月,广州六大行集体下调房贷利率,首套房、二套房利率分别由此前的5.6%、5.8%下调至5.4%、5.6%

深圳房贷利率由去年12月的LPR+45BP,下调至LPR+30BP

2月以来,宁杭苏等城市的首套、二套房利率也有不同幅度下调:

南京部分银行首套房利率降至5.4%,较2月份下调40bps,达到阶段性低点

杭州部分银行首套房利率降至5.1%,二套房利率低至5.3%,与2月相比有明显下降

苏州部分银行首套房利率降至4.6%,与5年期以上LPR持平,为近两年来首套房最低利率

哈尔滨取消限售、多地调整房贷政策

此外,部分城市还加快了房贷放款进度

/

据贝壳研究院数据,重点城市平均放款周期已由去年10月的74天,降至3月份的34天,放款周期持续收缩;重点城市主流房贷利率数据显示,多地房贷利率出现近三年来最大单月降幅。

贝壳103重点城市主流房贷利率(近半年)

资料来源:贝壳研究院,天风证券研究所

资料来源:贝壳研究院,天风证券研究所✦✦

03

板块估值处于历史底部

房地产板块整体估值仍低。

截至今年4月1日,房地产板块PE为11.08倍(PE-TTM),处于从低到高的38%分位,处于历史较低水平。

政策的边际宽松,再加上较低的估值,此前大幅下跌的地产板块的反弹有章可行。

但地产板块值得长期投资吗?

在融通行业景气基金经理邹曦看来,房地产市场有望摆脱过往历史阶段“一放就热,一管就冷”的状况,进入长期平稳运行的状态。

在今年一月通过媒体分享给投资者的9000字长文中,邹曦也对房地产行业做了深入剖析:

本轮稳增长中,房地产市场的定位是“防风险,促稳定”,政策见效的时间和程度都有望好于资本市场的预期。

当前房地产市场销量的大幅下降,更多的来自金融条件的收紧,而非所谓的“房地产销量出现历史性大顶”。

房地产市场是一个复杂系统,涉及到经济、政治、社会等方方面面错综复杂的因素,简单的数据测算和逻辑推导得出的结论没有意义,实证分析更能说明问题。

目前可见的、经过调整后的房地产市场政策组合,基本做到了厘清本质,回归合理的度,以及做好增量和“加法”,因此,预计2022年或将明确未来相当长一段时期内中国房地产市场的底部区域。

预计2022年下半年房地产市场的投资也将见底回升,全年商品房相关投资可能出现负增长,与此同时, 2022年保障性租赁住房建设将成为稳增长的重要抓手,预计将拉动房地产投资实物工作量6-8个百分点,在稳增长方面发挥重要的作用。

更为重要的是,以此为契机,房地产市场将最终树立有助于长期平稳运行的新机制。

当我们认清“房住不炒”使商品房回归居住需求的本质,采取“长效机制出,行政管控退”的政策导向;当我们把握好房地产行业去金融化的度,在拆解房地产企业“资金池”的同时,有效满足居民合理的按揭贷款需求,以及房地产企业合理的开发贷款需求;当我们有效区分合理居住需求,完善住房保障制度促进人的城市化加速推进,达到“有效供给增,无效需求减”的效果。

可以预见,房地产市场的基本运行机制将发生重大改变,旧有机制的破除是为了更好地创立新机制。

在此基础上,房地产市场有望摆脱过往历史阶段“一放就热,一管就冷”的状况,进入长期平稳运行的状态。

/

而在此前发布的2021年年报中,他也表示看好房地产板块:

经济增长预期改善将提升价值股的估值水平,房地产市场的政策纠偏,以及加大基建投资力度稳增长,将改善周期板块的盈利增长预期,相关行业,尤其是房地产基建产业链将获得估值盈利双升的投资机会。

中国经济新的黄金十年需要双轮驱动,如果说过去两年通过先进制造业相关股票的表现,A股市场已经验证了“中国制造重新崛起”的有效性;那么未来两年,可能会看到“人的城市化加速推进”提升房地产基建产业链盈利增长的可持续性,相关板块将实现历史性的价值重估。

2022年在周期板块中,市占率持续提升的房地产龙头企业等等细分领域,有望产生持续的投资机会。

/

邹 曦

融通基金副总经理、权益投资总监,融通行业景气等基金经理。21年证券、基金行业经历,其中14年基金管理经历。

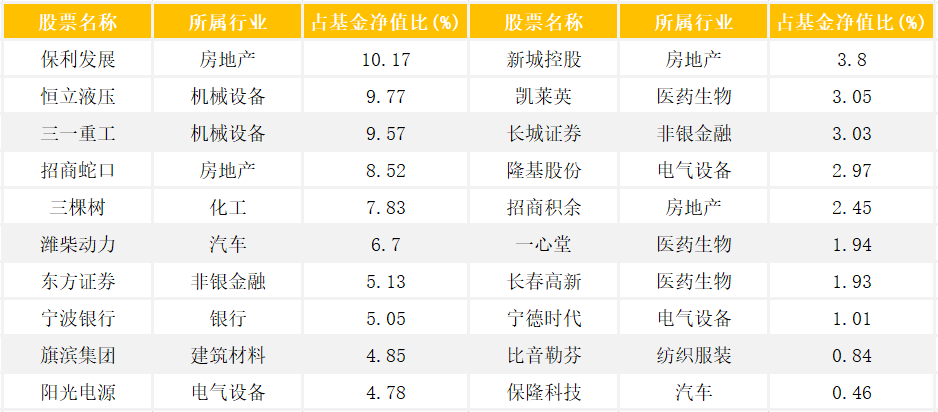

根据2021年年报披露的情况看,在融通行业景气的股票持仓中,前20大重仓股里,有4只是房地产相关个股,占整个基金净值的比例为24.94%。

融通行业景气2021年年末20大重仓股

数据来源:融通行业景气2021年年报;重仓股数据来源于基金定期报告,截至2021/12/31。不代表本基金当前持股。个股历史走势并不代表未来业绩。

红包到

你怎么看房地产板块?

原因何在?

即日起至2022年4月10日17点

在文末分享

小通将随机抽取6666名粉丝

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。

尊敬的投资者:

根据有关法律法规,融通基金管理有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。融通基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

四、融通行业景气证券投资基金(以下简称“本基金”)由融通基金管理有限公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund】和基金管理人网站【www.rtfund.com】进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。