面对市场震荡,想要不冒进也不踏空?

‘攻守兼备’的股债平衡型产品——华安鼎安优选一年持有,是震荡市中的从容之选,它是由拥有12年从投研经验的舒灏(权益部分)和15年从业经验的石雨欣(债券部分)搭档共同管理。

如何更好地管理固收+?

今年以来波动控制较好的原因?

看好地产股的几个逻辑?

权益部分基金经理舒灏,在近期分享了他的投资框架,以及对市场和投资机会的看法。

以下是舒灏本次交流的核心观点:

1,管理固收+,我更多会参考宏观、行业景气度,行业配置大于个股选择,包括在各个行业的分散度也要特别注意,有意识地不要太集中在自己看好的一两个行业上。

2,很多优秀公司在估值高或者行业相对优势不明显的时候,回调是比较严重的。比如近期的白酒、医药行业,这类行业长期来看是没错的,但阶段性的回撤对固收+产品来说会比较难受,所以我倾向于寻找市场重景气度最高的行业进行配置。

3,对于固收+,我尽量采取右侧交易。这样一来,即使有回撤,也是在可接受的范围,右侧不是说等股价涨了后再买,而是行业基本面出现拐点以后再买。

4,目前这个阶段,地产股是我的配置方向,现在政策松绑以后,它的股价具备了博弈政策的机会。很多时候,它跟成长股的上涨下跌方向是相反的,也能够比较好的形成对冲。

5,军工的逻辑相对比较好,但年初跌了很多,大家也有很多的顾虑;但是现在来看,大部分公司一季报还是维持在不错的一水平,今年全年来看,整体利润增速还是会非常好的。

我是2008年入行,先在卖方做机械和军工的研究;2011年加入华安基金,除了继续看机械和军工,我还看过一段时间的电力设备。

因为机械行业的周期性很强,所以我是自上而下和自下而上相结合的投资体系,筛选景气度向上的行业,再去考虑公司的估值和潜在空间。

行业配置上,我注重寻找景气度和估值双升的行业。典型的,像工业自动化,工业机器人,它们的盈利波动会跟着制造业和房地产周期波动,但长期又具有成长逻辑。因此,这些行业在景气度向上的时候,往往能够赚业绩和估值双提升的钱,逻辑上也可以相互验证。

选择公司上,我首先会判断行业未来的演变路径,在充分理解行业格局的基础上,一方面配置行业龙头,另一方面也寻找一些可能逆袭的小企业。

对于固收+产品,我的思路有所不同:

1,自上而下视角

这对于控制回撤有一定帮助,因为很多优秀公司在估值高或者行业相对优势不明显的时候,回调是比较严重的。比如近期的白酒、医药行业,这类行业长期来看是没错的,但阶段性的回撤对固收+产品来说会比较难受,所以我倾向于寻找市场重景气度最高的行业进行配置。

2,行业相对分散

即使我看好一个行业,在仓位配置上也是有上限的,且行业之间的逻辑关系要相互独立。

3,尽量右侧交易

这样一来,即使有回撤,也是在可接受的范围。右侧不是说等股价涨了后再买,而是行业基本面出现拐点以后再买。这种方法,对于一些热门行业会比较难把握,比如新能源,行业还没有到右侧,股价可能就先起来了。但还是有很多基本面改善以后大家才逐渐关注到的行业,这类行业如果平时有积累,还是比较容易把握投资机会的。

4,仓位控制

股票基金的仓位控制相对较少,因为仓位择时比较难。但是固收+产品,我会进行适当的仓位控制,大部分时间,我的股票仓位在15-25%。

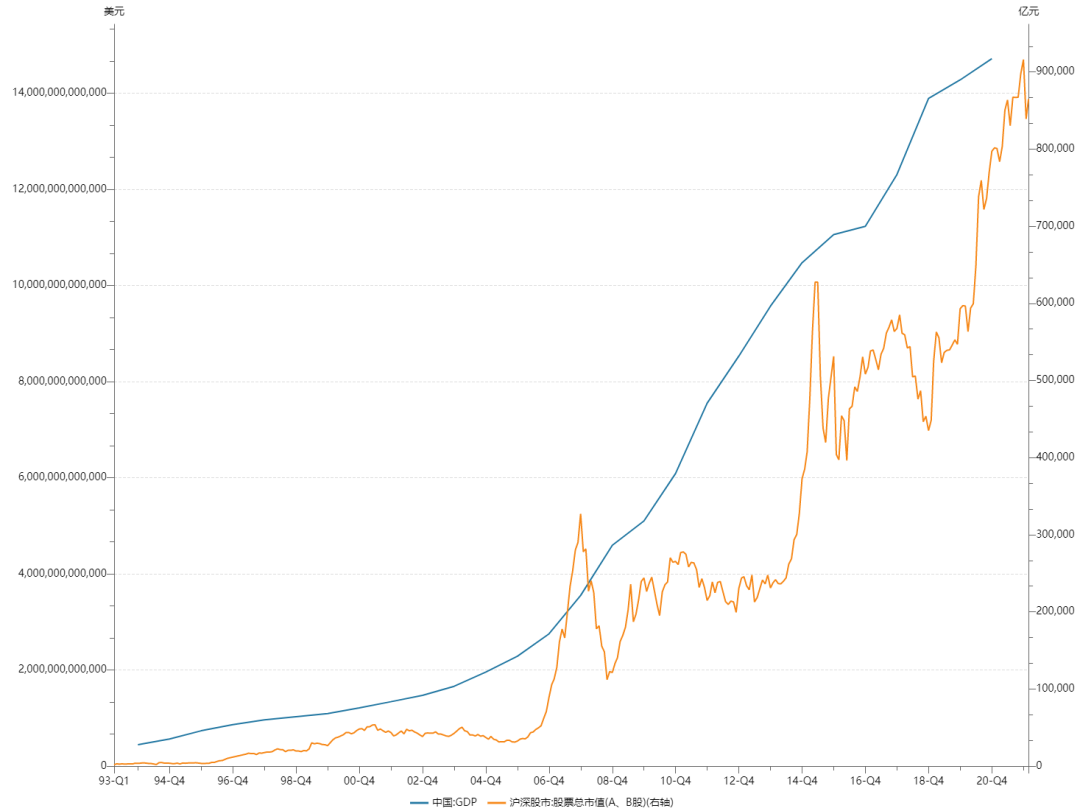

指数层面继续大跌的空间不大

能够寻找到一些结构性机会

从中美货币政策上来说,未来对股市大体上还是利好,至少不会往更恶化的方向去演变了,而且美国国内经济未来也面临压力,所以美国的加息应该不会比大家预期更差。

从A股上市公司总体利润来看,历史上每一轮上市公司的利润下滑都经历了8-12个季度,也就是两到三年。

这一轮下滑从去年到现在,时间还短,因为上市公司的利润大部分还是跟地产周期和制造业周期相关,所以从这点来看,跟经济层面也是能够吻合的。

整体上上市公司盈利还是会进入衰退周期,最起码要到明年年初或者说今年底能看到企稳的迹象,因为股票会比盈利提前反应。

大家之前预期地产投资会很快起来,带动地产链的上涨,但现在来看可能太早了,至少今年三季度很难看到,所以地产产业链的很多公司盈利还是会有一定的压力。

从估值水平来看,大部分行业的估值都低于历史平均水平,指数层面继续大跌的空间不大,这里面还是能够寻找到一些结构性的机会。

对地产股比较有信心

政策上还会有不断超预期的点

地产政策在不断放松,但传导到实体还需要时间,这和以前不一样。

10年前我看机械的时候,当时去调研,大家对地产是非常乐观的,即使2012年很差的时候,工程机械的经销商都表示说没关系,只要经济差,地产马上松,所以它们就是拼命生产。

但现在,我觉得大家对行业都很悲观,所以地产的投资热情不太好。这种情况下,只有政策放宽才能刺激地产的投资热情,所以目前政策的宽松肯定还没有结束。

从政策角度来说,未来还会有不断的超预期的点,但从业绩上来说,地产链的建材、工程机械、家装这些行业很难指望利润马上出来,可能要到明年才能释放利润。

相对来说,我对地产股是比较有信心的,因为股价更多反映政策博弈;但是对于地产链公司我相对保守一些,因为历史上它们就是看业绩的。

现在大家整体上比较悲观,还是觉得上半年相对差一些,下半年大家对于货币政策看得更清楚,可能三四季度有反弹。如果这个观点成立,那么反弹肯定是会提前的,而且年初又跌了这么多。四月份又是一季报的窗口,所以我觉得成长股会相对好一些,关键就是从一季报来选择景气度高的行业。

下半年还需要观察两点:第一,地产投资什么时候企稳?第二,通胀。

地产投资,我觉得没那么快起来,企稳可能要到年底或者明年。如果地产起来,地产公司会有投资机会,或者说,地产政策超出预期很多,地产链的公司也会提前启动。这样一来,有可能重新被切到茅指数那一边。

如果通胀起来,大宗商品价格涨得很多,相应的股票会有超额收益。

看好5大投资方向

我自己看好的几个方向:

1,新能源

但新能源二三季度的盈利需要进一步观察。因为新能源车大家顾虑比较多,包括销量,锂上涨后对中游的压制。

光伏的成长性相对确定一点,但估值也比较贵,前期超额收益也比较大。

2,军工

军工的逻辑相对比较好,年初跌了很多。当然,大家也有很多的顾虑,包括年初几家公司年报预告不达预期,以及对于税收的顾虑,但是现在来看,大部分公司一季报还是维持在不错的一水平,今年全年来看,整体利润增速还是会非常好的。

往后看,对于武器装备的投入远没有结束,长期和短期逻辑没问题,估值跌下来以后,优势还是比较明显的。它的缺点是行业不透明,认可度不高,很多人对长期成长性有质疑,但我觉得没有关系,通过今年的业绩验证,大家会有更强的信心。

3,计算机

这个板块处于策略分析师都很看好,但是公司质地还有些问题。需要和行业研究员多交流,筛选一些比较好的标的出来,所以更多是个股逻辑。

4,高端制造业

我目前比较看好油气装备。这个属于制造业中大家都不喜欢看的,因为周期性太重,但实际上它是有成长性、有市场空间的一个行业。

中国在全球来看空间是非常小的,比工程机械来说,它的空间更大,

大家都觉得石油是一个落后的行业,以后会越来越小,但这不妨碍它阶段性扩大份额,很多公司也具备比较好的竞争力,这块的景气度是明显提升的。

5,地产

目前这个阶段,地产股是我的配置方向,现在政策松绑以后,它的股价具备了博弈政策的机会。很多时候,它跟成长股的上涨下跌方向是相反的,也能够比较好的形成对冲。

但地产链公司,我是比较回避的,可能要等到下半年政策更明确,或者看到地产投资起来以后再买。

提问环节

您看好成长股反弹的原因是什么?

第一,大家对政策预期会趋于确定。

包括美国的加息预期和中国的放松预期。这次疫情以后,我相信未来中国的货币政策还是会进一步宽松的,所以整体上对成长股有利。

第二,业绩角度。

春节后进入旺季之前,超额收益比较多的时候,稳增长板块的一季报,兑现能力是比较差的,现在来看,行业并没有明显转好,包括地产投资,地产链的公司。

但成长股的一季报整体上还是不错的,所以短期业绩上,成长股也占优。

第三,通胀。

成长股下跌以后,整体估值相对来说更趋于合理。大家比较担心通胀影响货币政策,从而导致风险偏好降低,这个角度来说,我觉得二季度油价可能会降,至少短期内会有回调,从这个角度来说,后面一段时间,相对来说成长会有优势。

从您的角度来说,今年的基金收益会如何?

今年年初这波下跌,除了整体杀估值以外,基本面的担忧,后面会证明大多数都是多余的。

一季报释放可能是比较好的一个时间点,如果观察到基本面没有大的问题,加上后面整体市场情绪再回暖一点,我觉得中报前,都可能是比较好的一个反弹窗口。

就算今年是负收益,那么今年年底看明年的估值,就更便宜,我觉得信心就更强。

您既管股债分仓产品,也管偏股产品,这两种产品您怎么来区分?

差别比较大。

管理固收+,我更多会参考宏观、行业景气度,行业配置大于个股选择,包括在各个行业的分散度也要特别注意,有意识地不要太集中在自己看好的一两个行业上。

华安大安全(股票基金)这方面的考虑就不太一样,只要选出这个阶段业绩相对确定、有超额收益的个股就可以。

仓位上考虑也不一样。

固收+的仓位会重点考虑,尤其在今年波动比较大的时候;股票基金基本保持在相对中性的仓位就可以了。

今年您管理的固收+,回撤控制的不错,您是怎么操作的?

今年年初,我感觉地产政策还不错,就增加了地产股的配置,靠地产对冲挣得了比较小的回撤。

此外,还有一些周期配置,比如有色跟油服,相对来说都能够提供对冲回撤。

权益部分由舒灏管理。舒灏拥有超12年的证券从业敬业,超3年的基金投资经验。以自上而下配置为主,采用“景气度+估值”的双因子选股方法,注重平衡构建组合以控制风险。

债券部分由石雨欣管理。石雨欣拥有超15年的证券从业敬业,超6年的基金投资经验。目前管理华安固收+代表产品华安安康。

华安鼎安优选一年持有属于“攻守兼备”的股债平衡型产品,股票投资比例20%-65%,“上有顶,下有底”,满足投资者“风险比偏股型产品低一点、收益比固收+产品高一点”的投资需求。