股票与债券是投资者最常见的投资品,大的机构投资者通常在这两种资产中进行调配,以达到资产均衡配置的目的。那么,什么时候需要加大或减少对股票资产的配置呢?下面这个指标你一定要熟悉。

01

—

股债比价——沪深300股息率

十年期国债到期收益

经济学中假设人为经济人,实际中资金也是逐利的,在风险等级差异不大的情况下,如果股票的投资收益率高于债券,人们会倾向于投资股票,如果债券的收益率高于股票,人们会倾向于投资债券。

但,事实上股票的投资风险明显高于债券,如何在类似风险等级水平下,来评判债券类资产与股票类资产的收益率呢?

市场中通常采用沪深300的股息率来代表股票的隐含回报率,因为沪深300指数的成分股均为大蓝筹,价值相对稳定,相应股息率较高,代表了成熟的上市公司分红能力。而债券的收益率通常采用十年期国债到期收益率,因为国债十年期国债收益率较为稳定,且一定程度上代表了市场基准利率。

所以,沪深300股息率-十年期国债到期收益率被认为是股债比价指标。该指标可以衡量股票相对债券的风险溢价,且具有均值回归的特点,对于资产配置有一定的前瞻性意义。

① 沪深300股息率-十年期国债到期收益率越高,优质股票的性价比越高,投资者倾向于配置更多的优质股票资产;

② 沪深300股息率-十年期国债到期收益率越低,债券的性价比越高,投资者倾向于配置更多的债券资产。

02

—

股债比处在历史高位

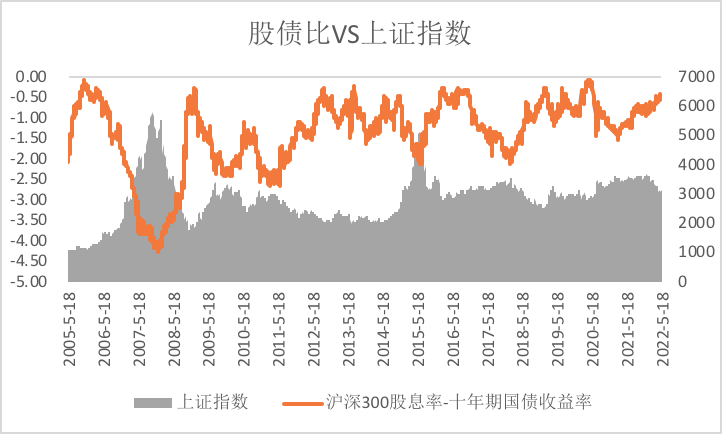

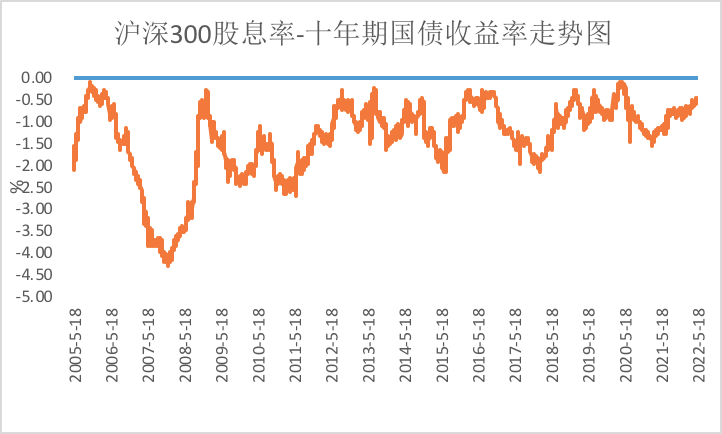

纵观过去17年的历史,沪深300指数股息率长期低于十年期国债收益率,但随着近些年市场利率水平的下降,股债比价也呈现收窄的态势。但股债比价仍随着市场的波动而波动,介于0-2%之间,对资产配置仍有借鉴意义。如下图所示,过去17年上证指数与股债比指标呈现相反走势。

数据来源:WIND、英为财经,数据统计区间:2005.5.18-2022.5.18

数据来源:WIND、英为财经,数据统计区间:2005.5.18-2022.5.18当前,股债比指标正处在历史相对高位区间。如下图所示,截至2022年5月18日,沪深300指数的股息率为2.29%,而十年期国债收益率为2.82%,沪深300股息率-十年期国债到期收益率为-0.53%,历史分位点为89%,处于相对高位区间。(数据来源:wind、英为财经,截至2022.5.18)

数据来源:WIND、英为财经,数据统计区间:2005.5.18-2022.5.18

数据来源:WIND、英为财经,数据统计区间:2005.5.18-2022.5.18这意味着从股债比的角度,当前优质股票资产的性价比可能处于历史相对高位区间,但投资者仍需注意通常来说股票投资的波动和风险比债券投资更大,投资者需要结合自身风险承受能力综合考虑股票投资的“性价比”。

03

—

神奇指标的不神奇之处

从来没有完美的指标,股债比指标也是如此,作为参考具有明显的意义,但我们也需要了解该指标的弊端,才能充分发挥该指标的特点,规避缺陷。

① 数据具有一定的偏差:股息率是根据股票的分红数据而来,但分红通常是集中在年报和半年报发布期,往往反映的是过去一段时间的企业经营情况,而不能反映未来的经营情况,所以具有股息率数据与实际相比有一定的滞后和偏差。

② 过去不代表未来:没有绝对完美的指标,股债比是通过历史数据统计的结果,具有一定的参考意义,但数据是在特定历史环境中产生的,具有一定的阶段性特征,过去不代表未来。

③ 具有一定的局部性:该指标以沪深300股息率为重要参考,但市场结构性行情偏多,不同板块的风险收益特征不尽相同,投资者还需参考具体板块的特征。

所以,指标虽好,应用的时候还是需要具体问题具体分析,这个指标你学会了吗?

风险提示:本材料中的评论仅供参考,不可视作投资建议。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。本材料中的预测不保证将成为现实。基金有风险,选择须谨慎。

以上数据仅供参考。未经光大保德信基金管理有限公司书面许可,不得复制或散布本资料的任何部分。所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举,光大保德信基金管理有限公司下属分支机构可能持有或不持有相关账户。本资料讨论的策略和资产配置并不代表光大保德信的服务或产品。所有的这些不能视为建议或推荐,不作为公开宣传推介材料,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。