再创新高!控制阀龙头浙江力诺布局新能源,天赐、大全等巨头位列客户阵容

来源:全景财经

新能源的持续高景气,加速了行业的大变革和产业的创新发展,也为企业打开了巨大的业绩增长空间。在产业革新过程中,一些工业基础设施行业,也成为了一揽子受益行业中的一环。

8月24日,控制阀龙头浙江力诺抛出2022年上半年成绩单,营业收入、净利润再度突破同期历史新高,入局新能源领域仅一年多的浙江力诺,已逐渐在市场站稳脚跟,向更大的市场迈进。

01

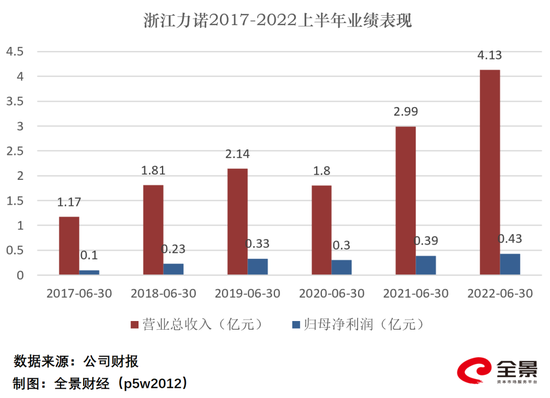

上半年营收、净利创新高

新能源领域取得较大突破

深耕控制阀行业近20年的浙江力诺,现已能够设计和生产适用于不同行业、不同市场需求的控制阀产品,提供个性化、多样化、系统化的控制阀解决方案,产品广泛应用于石油、石化、化工、造纸、环保、能源、矿山、冶金、医药、食品等行业。

近年来,浙江力诺的业绩整体向上快速爬坡,除2020年受疫情影响业绩同比稍有下滑外,公司营收、净利屡创新高。2021年业绩相较2019年疫情前水平已实现大幅增长的浙江力诺,今年上半年再度交出一份亮眼的成绩单,实现新一轮的突破。

浙江力诺2022年中报显示,公司上半年营收、净利双增长并刷新同期历史新高。其中,营业收入突破4亿元,同比增长38.10%,归母净利润4325.21万元,同比增长11.51%,反映公司日常经营状况的扣非净利润亦增长了4.66%,为4019.30万元。

“公司极积开拓市场(尤其是在多晶硅、锂电池等新能源相关行业业绩表现有较大突破)、提升产品和服务,销售订单同比上期有较大的增长。”浙江力诺在中报中表示。

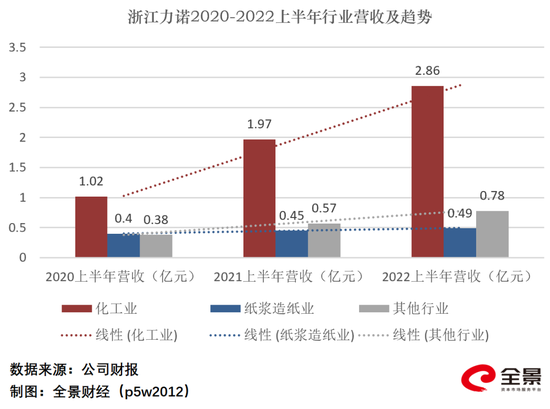

分行业看,下游化工业板块依然贡献最大收入,其增幅表现也最为亮眼。上半年实现营收2.86亿元,同比2021上半年的1.97亿元大幅增长45.18%,较之2020年的1.02亿元更是翻了近2倍,占公司总营收的69.25%,相较2021年末上升了超4个百分点。

进一步来看,化工业板块的业绩大跨步向前,主要系公司在新能源相关行业的业务布局成效显著,尤其在多晶硅、锂电池等行业。公司也在本次中报首次披露新能源领域行业营收达1.22亿元,占总营收近三成,成为公司今年上半年业绩增长的主要驱动力。

营收占比居第二位的纸浆造纸业,上半年贡献了0.49亿元的营收,与过去两年同期收入几乎持平,该业务板块收入进入平稳发展阶段。

此外,公司在环保业、石油石化业等下游领域均有一定的业务布局,收入占比相对较小,但近年来均保持较大的增速,上半年合计营收0.78亿元,较之2021年、2020年分别增长36.84%、105.26%,有力地支持了公司的营收。

02

多晶硅、锂电池行业成业绩增长极

已与大全、天赐等多家巨头合作

站在新能源的风口,行业相关企业纷纷加大布局,都想迎着风腾飞,一些基础设施行业企业,也成为了其中的受益者。

具体而言,下游光伏、新能源汽车等新能源相关行业的持续增长,将带动上游多晶硅、锂电池等行业的大幅扩产,相关企业加大资本开支,对工业生产过程中的控制阀等基础设备也提出了更高的需求,进而成为了基础设备行业企业业绩持续增长的重要驱动力。

这也意味着,已在多晶硅、锂电池行业实现业务突破的浙江力诺,有了业绩持续增长的强有力支撑。

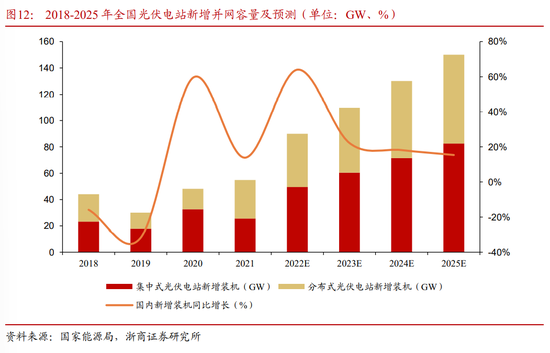

光伏方面,浙商证券表示:全球新能源装机需求旺盛,“双碳”背景下海内外光伏装机有望超预期。2021年全球光伏市场新增装机容量170GW,同比增长31%,相对2018-2020年的4%、8%、13%增速显著提高,其中中国新增装机54.88GW,同比增长13.86%。预计2022-2025年全球光伏新增装机将分别达到250GW、330GW、400GW、480GW,四年CAGR约为30%,预计2022-2025年中国光伏电站新增装机分别有望达到90GW、110GW、130GW、150GW。光伏装机量的持续快速提升,将带来上游原材料多晶硅的持续上量。

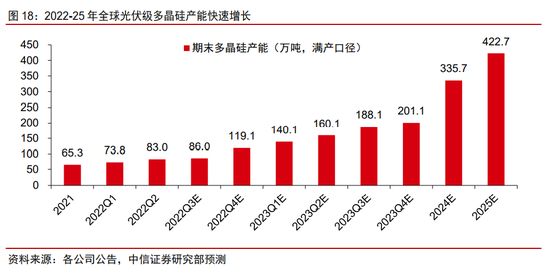

据中信证券研究部根据各企业扩产规划预测,2022和2025年底全球多晶硅产能(满产口径)将分别达到119.1万吨和422.7万吨,CAGR达53%。

“受到近两年多晶硅环节超额利润吸引,企业扩产意愿强烈。由于多晶硅建设周期约12-18个月,因此大批产能于2023-24年集中落地。”中信证券在研报中表示。

而中国企业作为多晶硅的主要生产者,也将包揽大部分产能。东证衍生品研究院预计,2022-2025年我国多晶硅份额逐渐扩大,2025年可超87%。

据索比光伏网统计,2022年上半年,有不少于19家企业发布硅料扩产计划,扩产总量达458万吨,包含多晶硅269万吨和工业硅189万吨,投资金额超1620亿元,扩产多集中在新疆、内蒙古、宁夏、四川等地,其中包含与浙江力诺在部分新建项目上达成良好合作的大全能源、协鑫、四川永祥、东方希望等知名企业。

多晶硅行业总体产能扩张叠加合作客户的扩产增量,让浙江力诺在多晶硅领域的业务订单增长充满想象。

锂电池行业亦是如此。

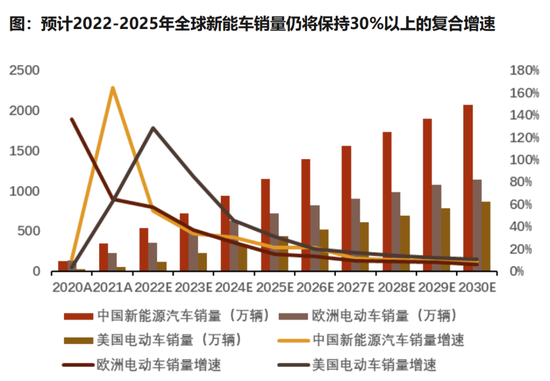

浙商证券预测,2022-2025年全球新能车销量仍将保持30%以上的复合增速,其中中国的复合增速预计为35%,到2025年新能车销量将超过1000万辆。

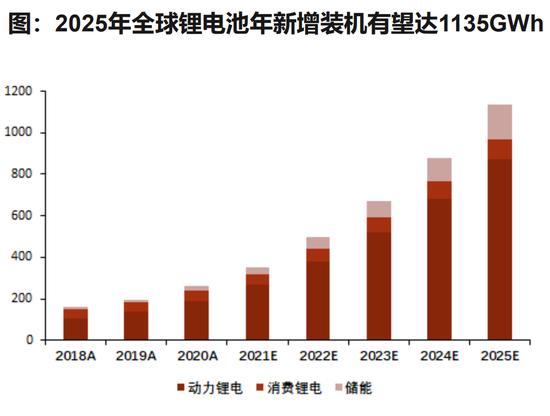

资料来源:SNE research,高工锂电,浙商证券研究所

而锂电池的市场规模,也将随着新能车销量的持续上行而扩大。

中国化学与物理电源行业协会(CIAPS)统计,2020年全球锂电池装机量达260GWh,其中动力、消费、储能占比分别为74%、19%、7%。

浙商证券预计,到2025年动力锂电、消费锂电以及储能的装机量将分别达到874、94、168GWh,合计装机量将有望超过1000GWh。

资料来源:CIAPS,浙商证券研究所

聚焦份额最大的动力锂电池,浙商证券称:全球动力锂电池市场主要由中日韩企业所垄断,三个国家的合计装机量占全球的比例超过90%,其中中国约占据50%。

也就是说,中国锂电池生产商具备更大的扩产增量空间,电解液、隔膜等上游原材料相关企业也早已行动。

譬如全球电解液龙头天赐材料,年内持续加码锂电项目。日前,天赐材料发布《关于投资建设年产7.5万吨锂电基础材料项目的公告》、《关于投资建设年产20万吨锂电池电解液改扩建和10万吨铁锂电池回收项目的公告》以及《关于拟设立全资子公司开展年产40万吨锂电池材料及10万吨锂电池回收项目前期相关工作的公告》,拟在安徽池州、溧阳南渡、湖北宜昌三地扩产,加码电解液、六氟磷酸锂及配套原材料等业务。

此外,赣锋锂业控股子公司赣锋锂电将斥资84亿元投建共15GWh的新型锂电池项目、华友钴业宣布拟投资210亿元重点扩产锂电三元材料……各相关行业巨头纷纷大手笔扩产。

而根据浙江力诺中报,其现已和天赐材料、赣锋锂业、华友钴业等巨头达成良好合作。

值得一提的是,本次中报还提到,公司截至上半年末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为4.01亿元,预计将于2022年度确认收入,而在2021年底,公司该部分收入金额还只是2.27亿元,且上半年已履行部分义务。

公司上半年订单量的大幅增长,放在新能源领域业务取得较大突破的语境下,可以发现,公司当前在新能源领域的业务渗透非常乐观,还很迅猛。

未来,浙江力诺将如何借助新能源“东风”驰骋控制阀“江湖”,实现规模和业绩进一步飞跃,值得期待!

03

行业规模持续上行

新兴产业、传统产业两手抓

放眼浙江力诺所处的阀门制造行业,市场规模也将保持上行趋势。

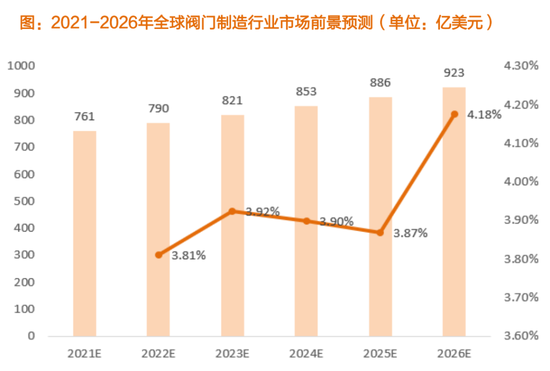

近年来,由于阀门制造行业在世界范围内整体市场的发展较为完备,规模增速已趋于平缓,2015-2020年复合增速仅为3.9%,2020年全球阀门制造行业的市场规模为732亿美元。

随着节能减排、绿色环保问题的日益严峻以及人工智能等新兴技术的出现,阀门行业也开始进行整体转型,向智能化、低碳化、定制化等方向进行探索。

根据GIA的数据,预计在2026年全球阀门制造行业的市场规模能够达到923亿美元左右,5年(2021-2026年)年复合增速为3.9%。

资料来源:GIA、前瞻产业研究院、天风证券研究所

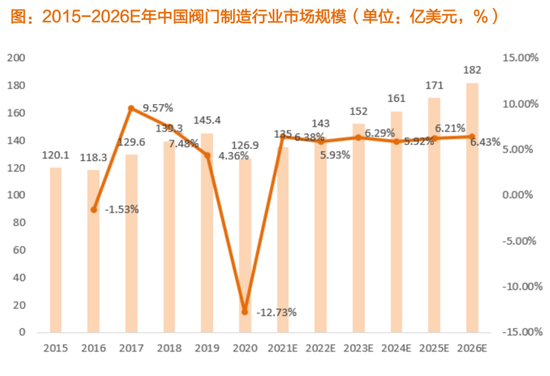

不过,受益于工业发展、城市建设以及全球经济一体化,中国阀门制造行业得到了迅速发展。

根据GIA的预测数据,2021-2026年中国阀门制造行业年复合增速为6.2%,显著高于全球市场规模增速,预计到2026年末,中国阀门制造市场规模能够达到182亿美元,较2020年上升43.47%。

资料来源:GIA、前瞻产业研究院、天风证券研究所

这也意味着,企业依然面临广阔的发展空间。

处在控制阀龙头地位的浙江力诺,不仅在新能源领域业务布局方面抢占先机,也在传统工业上稳抓稳打。

公司先后进入中石化、中海油等大型国企的合格供应商名录,并与景津装备、中控技术、和利时自动化、玉星生物、宝丰能源、英科医疗等知名企业达成长期合作,在行业内建立良好口碑。

同时,浙江力诺也做好了扩产准备,其在中报表示,公司新工厂已落成并于上半年完成搬迁,如今公司厂房总面积约为十万余平方米,随着厂房的扩大,公司产能将得到进一步释放。

炒股开户享福利,入金抽188元红包,100%中奖!