出品:新浪财经上市公司研究院

作者:壹零

电子化办公趋势下, 人们在日常工作与生活中几乎离不开对于电脑、手机、平板等电子设备的使用,加之当下较为普遍的久坐、熬夜等不良生活习惯,肩颈疲劳、腰酸背痛、眼部疲劳等身体健康问题也就不免时常光顾。在这样的背景下,人们的养生意识不断提高,对于适用于更生活化场景的按摩仪等智能可穿戴设备也就有了更多需求。

而倍轻松似乎刚好是为了迎合这一风口而生。拥有颈部按摩仪、头部按摩仪、眼部按摩仪、智能艾灸盒等多种布局健康问题的产品,外观设计时尚可人、与普遍认知上较为沉重的按摩仪设备截然不同,再叠上“顶流”明星肖战的buff,倍轻松成为了年轻消费者特别是明星粉丝的宠儿。尽管价格动辄几百上千元,且按摩仪类产品本身并非复购率很高的产品,倍轻松也曾在各电商平台的按摩器材类目霸据榜单。

2021年7月,尽管业界对其科创属性的质疑尚未打消,倍轻松也头顶“智能按摩设备第一股”光环,成功登陆科创板。但实际上,风光上市的背后,是上市即巅峰之后没有止境的股价下跌,截止今日收盘,倍轻松的股价为39.06元/股,与当年上市最高点182.23元/股已跌去80%,市值蒸发近80亿元。

如果说股价是先行信号,那么随之而来的则是业绩的变脸。8月21日,倍轻松向资本市场交出了一份上市以来的最差业绩。营业收入在经历了增长放缓之后首次同比减少、净利润在2022年由盈转亏、且与今年一季度相比亏损进一步扩大。

当消费热潮褪去,消费者开始真正重视起产品的功能与技术属性,不会再为“智商税”买单。在这样的大环境下,尽管砸钱营销,请“顶流”肖战代言,或也救不了倍轻松的业绩颓势。

业绩疲态尽显 上市募资为开店却关店更多

根据公告显示,2022年上半年,倍轻松实现营业收入为4.59亿元,相较去年同期同比减少16%;归母净利润为-3545.81万元,较上年同期的4136.32万元减少185.72%;扣非归母净利润为-3837.24万元,相比上年同期的3772.44万元减少201.72%。

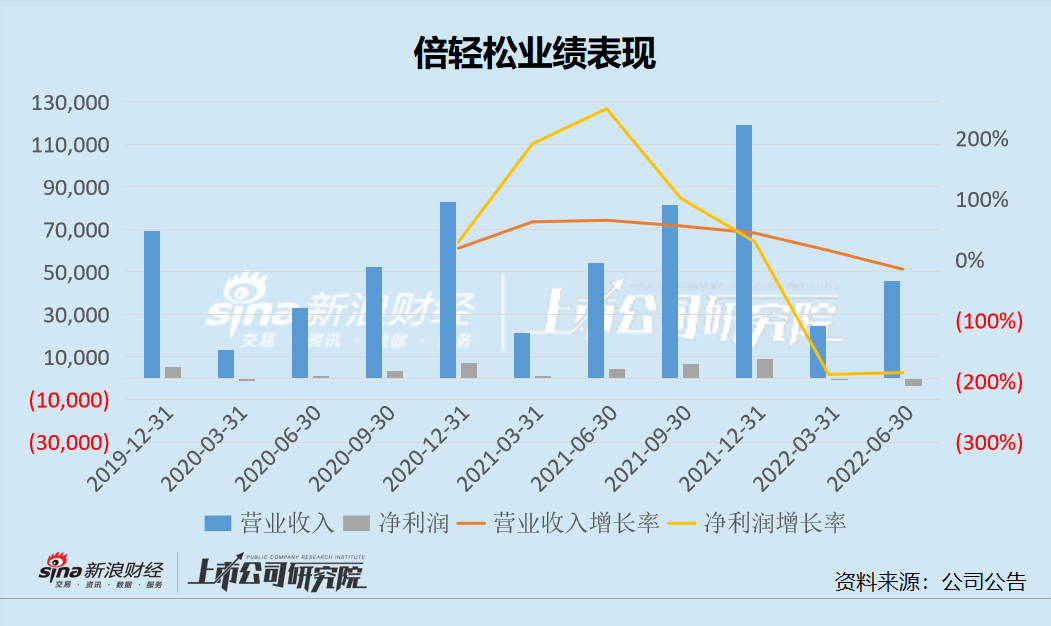

营收同比减少,净利润由盈转亏对于倍轻松而言是在2022年首次出现的,然而,营收与净利润双双增长放缓却早已显现。

根据下图可以看出,2021年各季度,倍轻松的营业收入增长率分别为62%、65%、56%与44%,增长趋势逐渐放缓。而与此同时,净利润的增长程度也出现了断崖式下跌,2021年第四季度仅有30%的增长,与之前年度动辄翻倍的利润增长态势截然不同。2022年上半年前两季度,倍轻松的净利润分别同比下降189%与186%。

与此同时,在营收与净利润双降之外,倍轻松的现金流状况也值得关注。2022年上半年一季度中,倍轻松的经营活动产生的现金流量净额为-7163.34万元,到了二季度相对好转,但也为-5921.19万元,处于失血状态。

需要注意的是,倍轻松当下虽然账上的现金并不匮乏,但来自短期借款的资金却直线增加。根据财报显示,2022年上半年,倍轻松的短期借款余额从一季度的7000万元上升至二季度的1亿元,主要来自银行融资。而观察倍轻松之前年度的短期借款余额,2021年末仅为1000万元,仅为当下的十分之一,而近几年最多的时刻也仅为4500万元。由此来看,业绩承压之下,资金链也“倍不轻松”。

此外,倍轻松2021年上市募资的项目进展也并不顺利。根据招股书显示,在上市拟募资的4.97亿元中,倍轻松将用超过其中一半的2.79亿元建设营销网络项目,主要形式为在全国各地新设248家直营门店,项目计划建设期为 27 个月。

然而,一年多的时间过去了,倍轻松这项当年上市募资最主要的项目却建设远不如预期。截止2020年底,倍轻松共拥有165家线下直营门店,而根据最新财报显示,2022年6月底,倍轻松的线下直营门店为174家,线下加盟门店为28家,合计仅为202家。而在今年上半年,新开线下直营门店23家,优化调整为34家。换句话说,关店要比开店还多。

对于项目建设未达预期的原因,倍轻松给出的解释主要是由于疫情影响。但结合当前的业务结构来看,2022年上半年,倍轻松线上渠道营业收入 3.14亿元,同比增长 6.33%,占营业收入的68.41%,线下渠道营业收入1.29亿元,同比下降 38.94%,占营业收入的31.6%。由此来看,线下渠道的业务不仅业务量规模在大幅度下降,在总体营收中的占比也越来越少。而在未来疫情发展很难准确预测的当下,倍轻松的营销网络项目建设似乎还会继续被搁置,其建设必要性也应当被质疑。更重要的是,即便未来建设成功,线下渠道或也很难扛起营收大旗,而重资产运营模式的线下门店很可能会给倍轻松带来更大的成本压力。

生产外协研发吝啬 高价格或是为营销买单?

需要注意的是,虽然热衷于开线下门店,但倍轻松实际上在生产方面属于一家轻资产运营的公司。根据财报显示,倍轻松是通过“自制+外协”的方式进行生产,对于设计、研发、试验等方面的工作由倍轻松完成,而较为成熟的生产制造则交给外协生产商。

在这样的生产模式下,倍轻松的毛利率极为可观。2019-2022年上半年,倍轻松的毛利率分别为60.93%、58.36%、56.73%与52.96%。而在此之下,倍轻松实际上有很大的研发空间可以利用,进行产品功能的改造与升级。

然而,高毛利之下,倍轻松却更青睐营销。2019-2022上半年,倍轻松的销售费用分别为2.87亿元、3.42亿元、4.85亿元与2.28亿元。特别是今年上半年,销售费用虽然同比小幅下降,但是销售费用率依然高企,来到历史高点49.68%。换句话说,接近一半的收入倍轻松都毫不手软的拿去营销了。

而在研发方面,相较于营销却显得极为吝啬。2019-2022上半年,研发费用分别仅为4065.67万元、3689.12万元、4720.50万元与3031.05万元,近年来的投入几乎仅为同期销售费用的十分之一左右。

一直以来,倍轻松的按摩仪产品都试图以靓丽的外观赋予其科技感,结合流量明星的加成,吸引年轻人的钱包。但实际上,上市以来,通过对于营销与研发投入量级的差距可以看出,消费者为其付费的大几百元甚至上千元,其中大部分或是为了营销或流量而买单。

不仅如此,实际上,按摩类的仪器并不属于医疗器械。即便能在一定程度上缓解肩颈疲劳、腰酸背痛等症状,但这样高昂价格的产品归根结底并不具备治疗功能,也并不能够对病情进行判断和针对性地诊疗。相反地,如果盲目使用甚至是依赖按摩仪等设备,对于真正的病情很可能是适得其反的影响。

炒股开户享福利,入金抽188元红包,100%中奖!