均衡什么?

均衡又称平衡。

合乎规律的平衡是事物存在的基础和发展的根本条件之一。

在投资中,均衡策略是穿越震荡,收获可持续价值的“底座” 。

均衡,相信均值终将回归

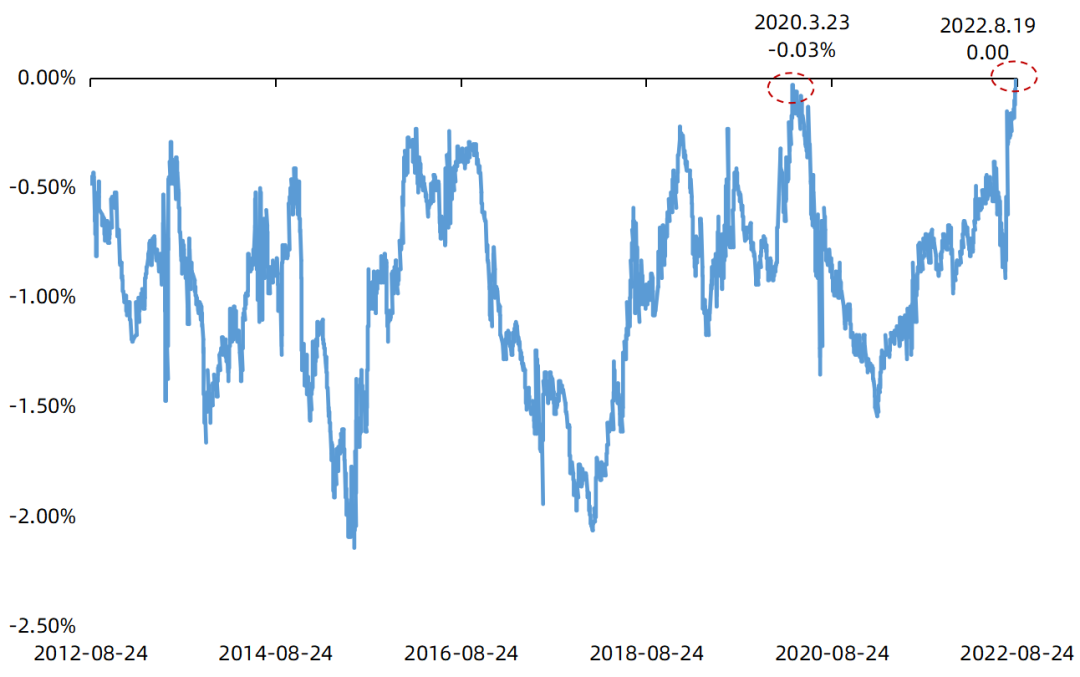

股债风险溢价模型显示,

近期沪深300股息率与10年期国债收益率的差距缩小至0,已经走到近十年的最小差距。

也就意味着,相对债市,当前股市性价比或达近10年最高。

上一次的沪深300溢价高点,出现在受疫情冲击影响的2020年3月23日,随后一年沪深300指数则大幅反弹37.12%,期间最高涨幅更达64.51%。

历史会重演吗?

沪深300风险溢价水平创下近10年新高

数据来源:Wind,2012/8/24-2022/8/19,风险溢价公式为:沪深300股息率-10年期国债收益率;指数过往表现不预示未来,投资需谨慎。

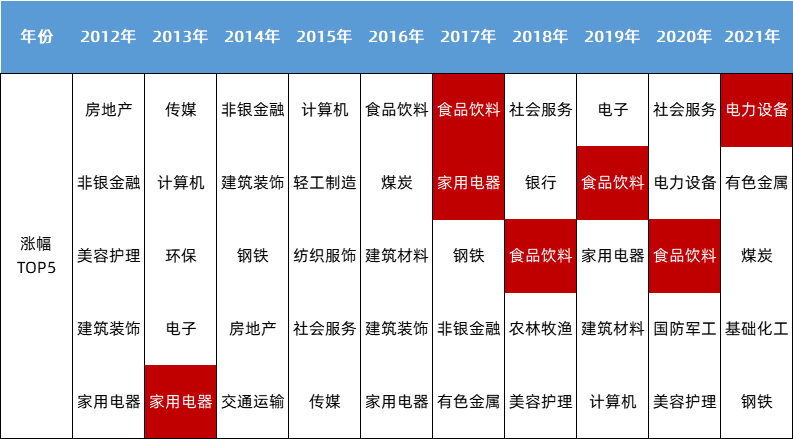

均衡,追求“长胜”而非“常胜”

市场里没有常胜将军,

能够连续两个年度以上涨幅均排在前列的行业寥寥无几,

押注单一赛道的策略容易“爆发”但并不具备可持续性。

只有产业竞争格局稳定且业绩长期增长的才能为“长胜将军”,

如消费、先进制造板块中的代表行业食品饮料、电力设备行业,近10年分别上涨了423.54%、300.85%。(数据来源:Wind,2012/1/1-2021/12/31)

近10个年度

涨幅TOP5的行业总是物换星移

数据来源:2012/1/1-2021/12/31,行业标准为申万一级行业,指数过往表现不代表未来,投资需谨慎。

数据来源:2012/1/1-2021/12/31,行业标准为申万一级行业,指数过往表现不代表未来,投资需谨慎。均衡,是顺风不浪,逆风不怂

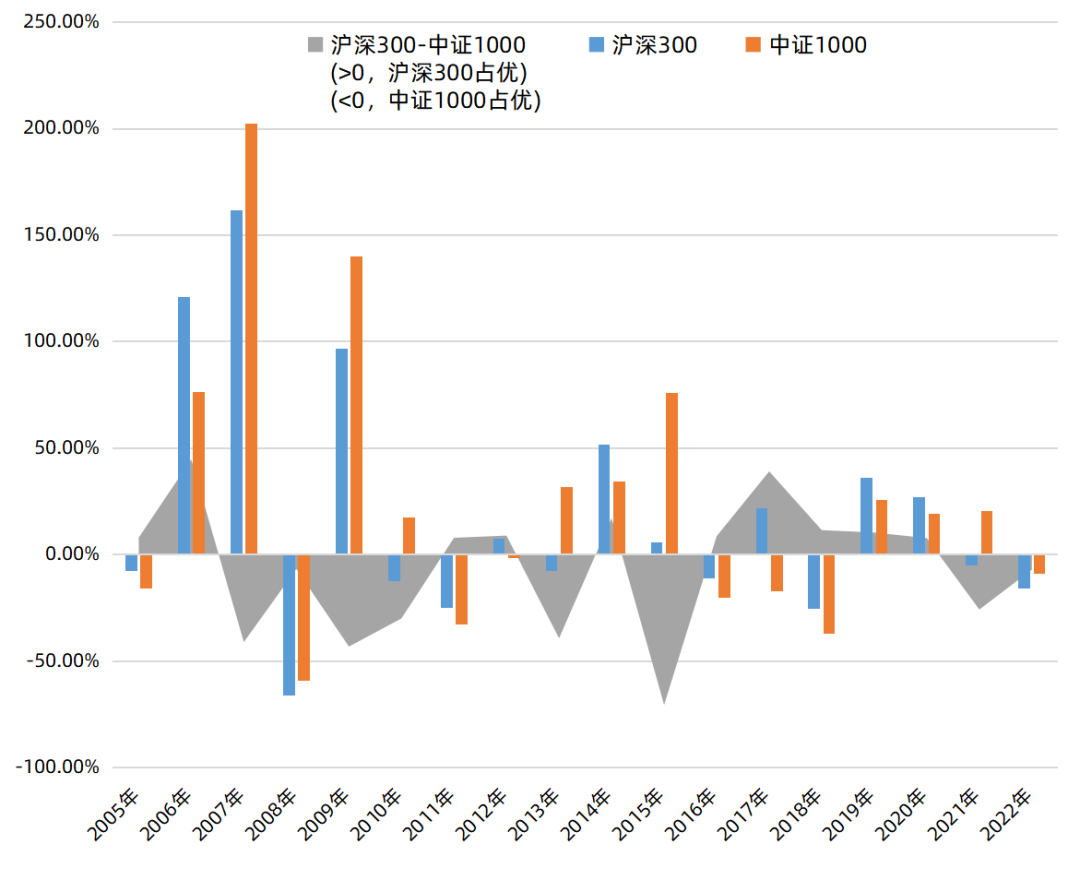

持有权益资产的过程中,必然会受到风格切换的影响。

近些年来,大盘价值和小盘成长交替轮动。

因此着眼中长期,不妨均衡配置不同风格的权益资产。

不同年度

沪深300与中证1000往往轮番占优势

数据来源:Wind,2005/1/1-2022/8/23,指数过往表现不预示未来,投资需谨慎。

数据来源:Wind,2005/1/1-2022/8/23,指数过往表现不预示未来,投资需谨慎。均衡,是动态优化,不是静态平均

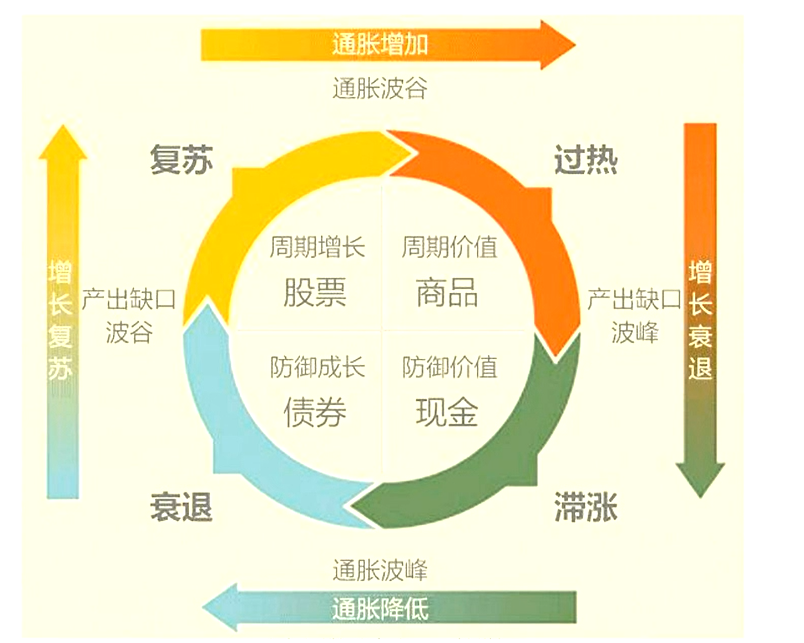

作为判断宏观周期的一个经典模型,美林时钟通过对经济增长和通胀两个指标的分析,将经济周期分为衰退、复苏、过热、滞胀四个阶段,帮助我们在不同时机配置不同风格的资产。均衡,不是风格的漂移,也不是资产的平均分配,而是建立在我们对宏观、中观判断的基础上做出的一种投资实践。

资料来源:公开资料整理

资料来源:公开资料整理均衡,是对当前与未来的允执厥中

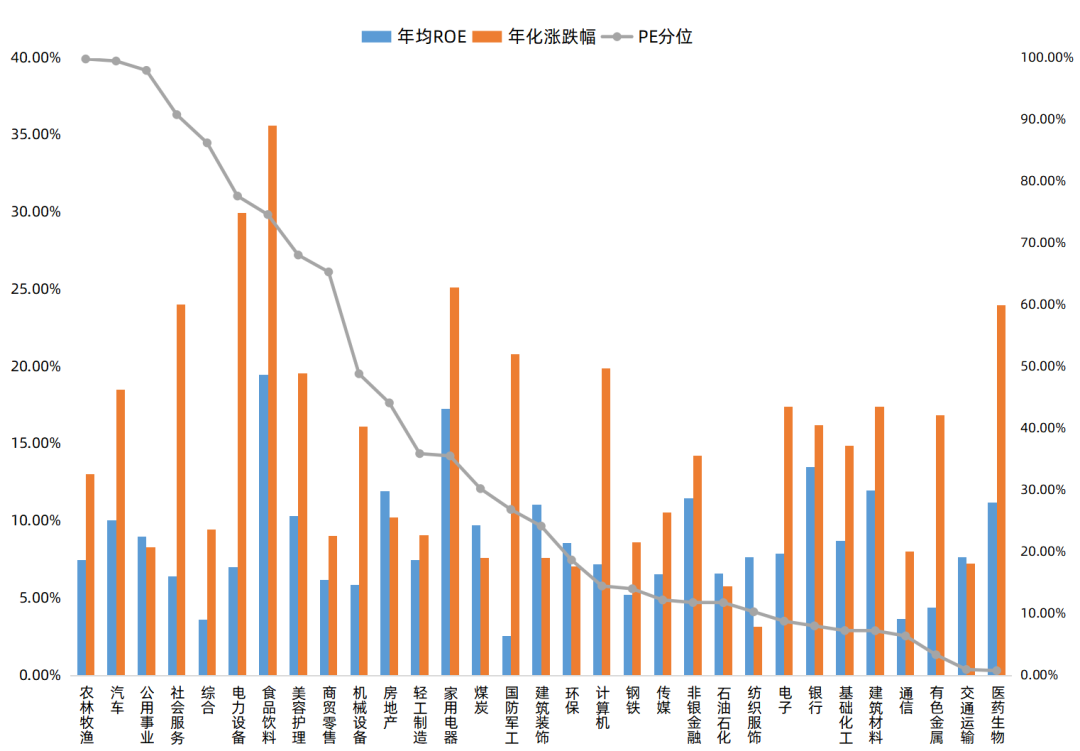

价值,是均衡的“锚”。

长期来看,股价的回报主要来源于其ROE(净资产收益率),ROE代表的是股东向公司投入一笔钱,到底能赚回多少,是衡量一家企业价值创造能力的重要指标。因此,相对较高ROE的股票往往是均衡策略的选股标准之一。

除此之外,估值高低也是均衡策略需要考虑的重点之一。关于股票估值,投资界有一个形象的比喻:股价就像围绕着价值(ROE是观测的重要指标之一)这位主人散步的小狗,小狗一会跑在前面,一会又跑到后面,但总会回到主人身旁。

而借助ROE与估值指标的均衡投资,便有望让我们在比较中发现价值的洼地,在极致风格中坚守中庸之道,从容布局一些长期机会。

各行业长期回报主要来源于其ROE

且当前仍存估值洼地

数据来源:Wind,2012/1/1-2022/12/31,PE估值数据来源取近十年区间(2012/8/24-2022/8/23);指数过往表现不预示未来,投资需谨慎。

风险提示

以上观点仅供参考,不作为投资建议。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证旗下基金一定盈利,也不保证最低收益。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。