8.15-8.19

1

债市焦点

1

李克强总理主持召开国务院常务会议指出,要有针对性加大财政货币政策支持实体经济力度,依法盘活地方专项债限额空间,支持信贷有效需求回升,推动降低企业综合融资成本和个人消费信贷成本。

2

央行时隔7个月来再度下调MLF和公开市场逆回购利率,中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率分别为2.75%、2.0%,均下降10个基点。

3

中国7月工业增加值同比增长3.8%,预期4.6%,前值3.9%;环比增长0.38%。中国1-7月固定资产投资同比增5.7%,预期6.2%,前值6.1%。1-7月房地产开发投资同比下降6.4%。中国7月社会消费品零售总额同比增长2.7%,市场预期增5.3%,前值增3.1%。

4

重庆启动有序用电一级方案,纳入有序用电方案的所有电力用户必须全部参与执行(保安负荷除外),让电于民。四川达州对辖区内的居民用户实行有序限电,每条线路计划持续时间约两个半小时。

2

债市走势回顾

上周初公布了7月份的工业、投资、消费数据,各项数据同比增速较6月有所减弱,反映了今年疫情解封后经济复苏的曲折性大于2020年。上周MLF到期规模缩量续作,但央行超预期降息10BP;本次MLF降息,被普遍认为是为了促进LPR报价进一步下调,以提振包括房地产信贷需求在内的实体信贷需求。上周末住建、财政、央行等三部门出台措施,通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付。综合来看,虽然近期经济数据回落显示内需转弱,但国内“保交楼”、盘活专项债额度等政策也在陆续推动,有望在一定程度上对冲经济的下行压力。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行3BP、13BP、13BP、12BP。

✦

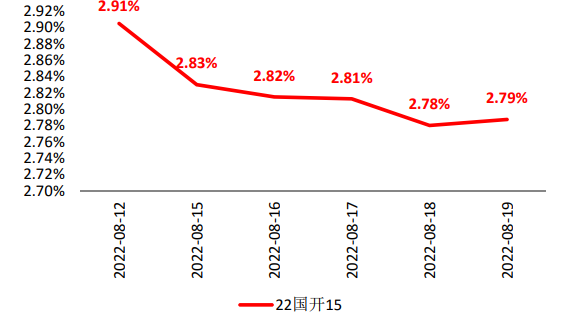

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.8.19

单位:% 数据来源:wind,截至2022.8.193

债市策略

基本面方面

上周公布的7月份工业、投资、消费各项数据同比增速较6月有所减弱,反映了今年疫情解封后经济复苏的曲折性大于2020年。不过由于此前已经先行公布的PMI、社融信贷数据的偏弱,债市市场对7月数据转弱已经有所预期,上周公布的数据只是对上述情况进行了再次确认。目前市场更关注的是,8月国内经济是否仍然延续7月所显示的弱势。

政策方面

虽然今年已不再强制要求完成5.5%的GDP年度增长目标,但并不意味着下半年不再出台稳增长相关的政策。上周,一方面是国常会上总理再次提出要盘活专项债限额空间;另一方面是住建、财政、央行等三部门出台措施推动政策性金融支持问题房企“保交房”;而本周初,央行又召开部分金融机构信贷形势分析会,稳定信贷增速。上述多项宽信用措施的陆续落地,有望对7月以来的经济下行压力形成对冲。

流动性方面

上周央行7天逆回购利率虽然也下调10BP,但该利率目前与市场Dr007利率倒挂明显,本次政策利率的降息对资金市场实际的利率水平影响不大。8月以来,银行间资金面总体保持了较为宽松的状态,但上周由于税期走款等因素,银行间回购利率的波动性略有增加。考虑到央行本月通过MLF净回笼2000亿资金,而后续9月、10 月MLF到期量仍然较大,如果央行继续延续当前的温和回笼动作,则预期资金利率后续可能将呈缓步上台阶的走势。

4

后市展望

●利率债方面:综合来看,在房地产等领域问题的影响下,近期国内基本面仍存一定的下行压力。目前包括降息、专项债、政策性借款等一系列稳增长政策也正在陆续落地;政策发力预期可对债市收益率形成支撑,但在经济数据显出触底回升势头前,债市收益率上行的空间也不大。流动性目前仍宽松,下一次考验时点可能在9月税期及月末。经过近期收益率的快速下行,已经反映了相当程度的经济下行预期,后续债市可能将从下行走势转为震荡整理阶段。

●信用债方面:行业中观数据方面,7月份以来数据整体低迷,房地产市场再度呈下行态势,仅汽车复苏趋势较好,家电在持续高温天气的拉动下销量维持高增长,但受居民收入趋势下行、局部地区疫情反复等因素的影响,复苏的持续性和强度仍有待进一步观察。上周的超预期降息带动各期限信用债收益率快速下行,中高评级信用利差目前已压缩至接近历史最低水平。信用策略上,仍建议以高流动性中短久期信用债为主,中长端配置建议在利差调整至合适位置时介入。

● 可转债方面:股市构筑圆弧顶。当前经济修复信号微弱,尚不足以扭转流动性逻辑,景气赛道扩散行情余温尚存,但挖掘难度不断加大。在可转债方面,建议对估值过高的标的保持谨慎的态度。

✦

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。