国寿安保基金周报

债市方面,央行超预期降息,利率大幅下行。周一MLF缩量降息,超出市场预期,各期限收益率大幅下行。经济数据表现较差,地产产业链继续下行,消费受疫情影响有所回落。此外,受高温天气影响,部分省市出现电力短缺。长端债券表现更好,受税期影响,资金面小幅收敛。

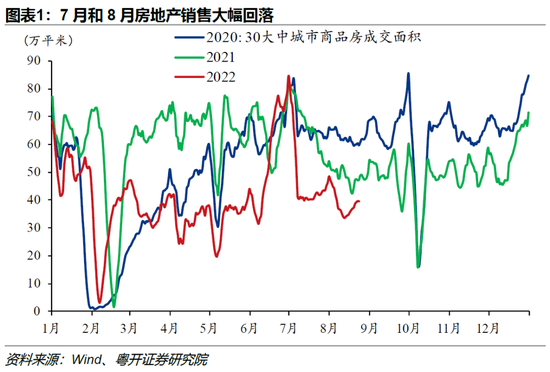

基本面方面,经济数据表现较差,一是由于7月疫情反复,导致消费、服务业复苏再次放缓,二是地产销售放缓:6月地产销售冲量,对7月、8月销售形成了挤占和扰动;三是高温天气导致生产受阻。就业数据有所改善,但青年人失业率再次上升,表明就业仍然有结构性压力。近期受高温天气叠加降水减少,水电明显短缺,四川等水电大省出现限电情况,预计将影响后续生产。

流动性和政策方面,资金利率保持低位,受税期影响小幅收敛。此前货币政策主要受内外两方面因素约束,内部因素主要是通胀压力,央行此前在货币政策报告中表态本轮通胀主要是结构性和输入性通胀;外部因素方面,海外衰退预期增加,6月中旬开始人民币就由贬值预期转为升值预期,资本外流对货币政策的约束减轻。从降息意愿来看,12月中央经济工作会议定调稳增长,7月政治局会议强调要实现经济最好结果,随后货币政策均有响应,因而央行本轮降息体现了自上而下的稳增长意愿。

综合来看,本轮降息稳定了市场对于货币政策宽松的长期预期,对中长端品种有利。后续来看,短期关注疫情扰动和限电限产对经济的影响,中期来看关注地产产业链能否企稳回升。政策面上,货币政策发力在前,后续可能有专项债增发、政策性银行贷款等增量政策出台,关注后续政策的力度和效果。

股市方面,上周A股继续窄幅震荡,多数指数录得负收益,创业板指跑赢上证50,中证1000跑赢沪深300,小盘股成长股表现略微占优。上周多数行业下跌,能源、稳增长相关行业整体领涨,消费行业表现继续走弱。由于7月信贷社融超预期恶化、经济数据继续承压,稳增长政策存在新一轮加码可能性,地产、建筑、家电等稳增长相关板块普遍涨幅居前,反映市场对稳增长政策加码预期的升温。此外,由于全国多地发布限电通知,对工业企业提出限电要求或节约倡议,除煤炭、火电板块受益外,光伏、电网建设等板块同样受事件催化。猪企龙头温氏股份二季度实现单季度盈利,驱动养殖板块上周领涨,市场预期“猪周期”迎来拐点。国内疫情反复之下消费继续承压,近期海南、新疆、西藏等省市新增本土确诊病例和无症状感染者数量仍未出现明确拐点,基本面延续弱势之下,消费板块连续两周出现大幅调整,同时对大盘表现形成明显拖累。具体来看,电力设备、农林牧渔、公用事业、房地产、煤炭等行业领涨,美容护理、计算机、医药生物、有色金属、食品饮料等行业涨幅居后。

权益市场短期维持震荡局面,交易结构的脆弱性将放大市场波动。从国内看,上周央行开展4000亿元MLF操作和20亿元公开市场逆回购操作,中标利率均下降10个基点,分别报2.75%、2%,充分满足了金融机构需求。OMO、MLF利率双降大超市场预期,反映稳信心、稳地产力度加强,预计下周的5年期LPR大概率跟随下调,稳增长政策存在新一轮加码可能性。同时,上周总理再次敦促经济大省完成中央财政上缴任务,稳经济力度或降加码,显著提振市场信心,相关板块开始博弈政策预期。从海外看,联储发布7月份FOMC会议纪要,纪要显示,与会者一致认为,未来的加息将取决于获得的数据,并认为在“某个时刻”放慢加息步伐是合适的,但在通胀大幅下降之前,他们可能不会考虑撤回加息。美股短期仍将炒作通胀见顶、联储转鸽,但我们认为通胀具有较强粘性,短期鹰派逻辑不变。整体来看,经济弱恢复与流动性宽松的格局后将持续,但过于一致的宏观预期以及极致化的持仓,也将放大市场波动风险,市场需要等待新动能,未来配置的关键在于市值下沉与景气反转的选择。