把握房价走势,看一个指标就够了

来源:财经十一人

在一定条件下,房价永远是个货币问题

文" 刘建中

房地产对于各级政府和亿万民众,都是头等大事。房市微温,利国利民;但房价过高、房市过热,会伤害国家经济之本。

未来房价会涨多少?本文通过研究多个国家和地区的历史数据,给出一个新颖的分析方法。房地产业内常说:“房价短期看货币、中期看土地、长期看人口”。但本文的结论是,在一定条件下,房价永远是个货币问题。

这个一定条件是什么条件呢?

01

货币与房价之间的秘密

货币M2与房价之间有一个秘密。

M2 即广义货币供应量,指流通于银行体系之外的现金加上企业存款、居民储蓄存款以及其他存款。以货币形式存在的财富基本都属于M2的范畴。下文也会把M2称为货币财富。

个人和企业会把财富按照一定比例,分配在生产资料、货币财富、房产、股票等形式上。比如某人总资产300万,其中有30万货币财富、30万股票和债券、200万的房产、40万的其他资产。这就构成了他的财富分配。

年龄、收入预期、文化传统、利率、通胀等多个因素都会影响一个人的财富配置,所以对于个体,货币财富与其他财富的比值是不稳定的;平均房价与个人货币财富的比值也是不稳定的。

但是,一个地区的房价,是相关全体人员用货币投票的结果。投票是个人意志,但神奇的是,千差万别的个人意志汇总后,却与货币供应量的变化大致保持一致。也就是说,平均房价和M2存在相对稳定的关系。

这就是本文提出的“M2与房价比值稳定”假说。

我们分析了wind资讯中具有较长时间M2和房价数据的国家(或地区),包括英国、香港、加拿大、韩国、新加坡、俄罗斯、马来西亚、美国、日本。这些国家(或地区)M2和房价的历史数据支持以上的假说。

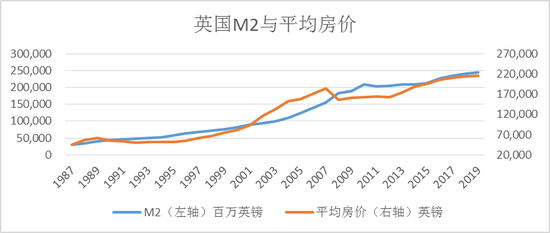

先看英国数据(图1)。

图1: 英国M2与全英国平均房价(套)之间的关系

数据来源:wind

在图1中,虽然M2和房价对应不同的纵坐标,但两条纵坐标都是线性坐标。所以,只要两条曲线在比较窄的范围内保持相互缠绕,就可以确定两者之间具有稳定的关系。

从图1看出,在长达33年的时间里,英国平均房价与英国M2之间保持着稳定关系。

对数据做线性回归,结果显示,英国M2每增长约1.2亿英镑,英国平均房价增长1英镑。

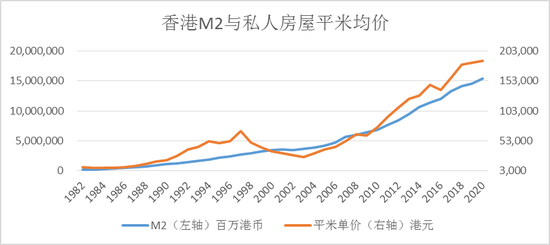

再看香港数据(图2)。

图2: 香港M2与香港私人房屋平米均价之间的关系

数据来源:wind

从图2看出,在长达38年的时间里,香港私人房屋每平米均价围绕M2上下波动,两者整体上保持了稳定关系。对数据做线性回归,结果显示,香港M2每增长约1亿港币,每平米均价增长1港币。

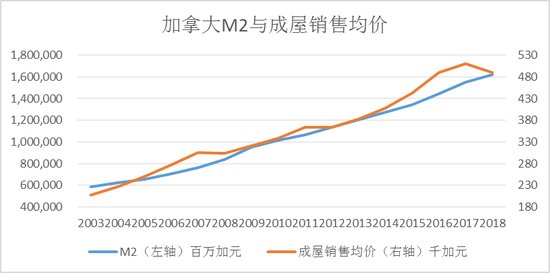

再看加拿大的数据(图3)。

图3:加拿大M2与成屋销售均价之间的关系

数据来源:wind

加拿大可获得的数据比较短。在16年的时间内,M2与成屋销售均价保持稳定关系。

我们还分析了韩国、新加坡、马来西亚、俄罗斯等国家数据,这些国家的M2与房屋均价也保持稳定关系。

在wind资讯内,符合数据要求的9个国家里面,只有美国和日本存在例外,原因如下。

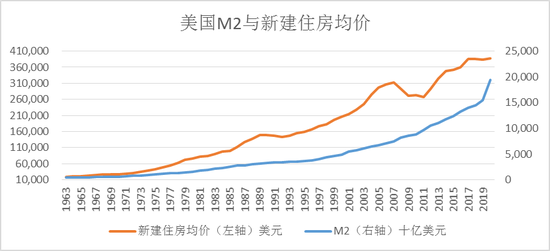

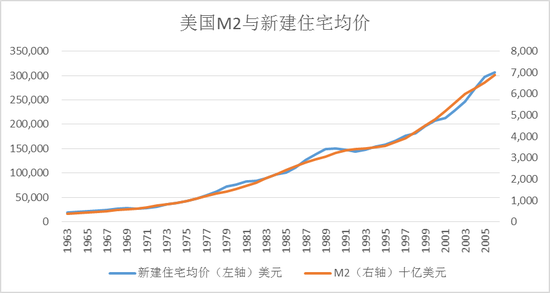

先看美国数据(图4)。

图4: 美国M2与新建住房销售均价之间的关系

(1963-2020)

数据来源:wind

图4显示,从1963-2020的58年时间来看,美国M2和新建住房均价之间没有稳定关系。但实际上,这是因为2006年以后,M2与房价之间的关系发生了一次大变动。

如果只看1963-2006年的44年内,图5显示,美国M2和新建住房均价之间存在非常稳定的关系。在这期间,M2每增加约2200万美元,美国新建住房均价提高1美元。

图5: 美国M2与新建住房销售均价之间的关系

(1963-2006)

数据来源:wind

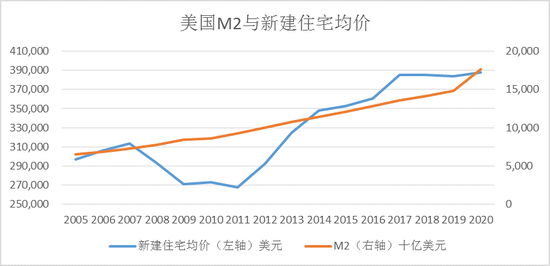

而且,图6显示,2005-2020年的16年内,尽管经历了次贷危机,美国M2和新建住房均价之间依然保持着稳定的关系。但是在这期间,M2每增加约1.25亿美元,美国新建住房均价提高1美元。

图6: 美国M2与新建住房销售均价之间的关系

(2005-2020)

数据来源:wind

需要注意,2006年之后,想要拉动美国新建房屋均价升高1美元,需要释放出之前约6倍的M2。这表明,房子在财富分配中的地位下降了。

为了便于理解和讨论,我们引入一个定义:K= M2的增量 ÷ 房屋均价增量。

这里K值越大,表明为了提高一单位的房屋均价,需要越多的新增M2。K越大,说明房价越难被M2拉动。同时,K值增大,反应了房屋在整体财富配置中比例下降,也就是反应了房屋资产重要性的下降。

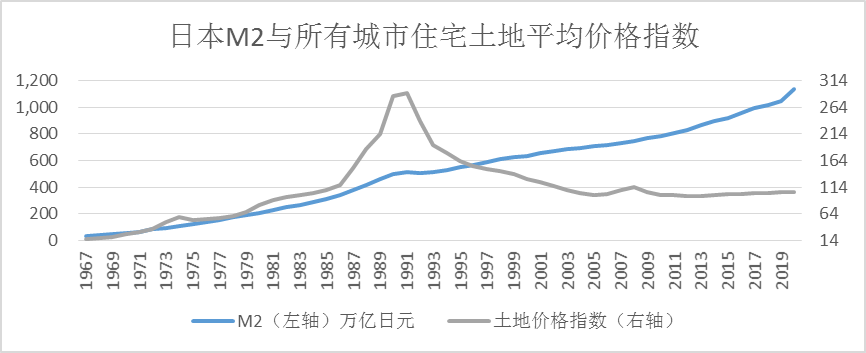

再看看日本数据(图7)。

图7: 日本M2与所有城市住宅土地平均价格指数

之间的关系

数据来源:wind

由于查不到日本平均住宅土地的具体价格,所以用住宅土地平均价格指数代替。图7显示,在1987年之前,日本M2和土地价格之间存在稳定关系。但从1988年开始,土地价格增速开始大幅高于M2增速。在1992年,地产泡沫开始破裂,直到2006价格才稳定下来。

需要注意的是,2006年之后,尽管M2仍在增长,但土地价格并不随之增长。上文公式中的K值实际上变为了无穷大。这反应的是,住宅土地资产在整体财富配置中重要性大幅下降。

综合来看,符合数据要求的9个国家的历史数据都支持“M2与房价比值稳定”假说,即满足一定的条件下,某国家或地区的平均房价和M2之间存在相对稳定的关系。

02

影响房价的其他因素

毋庸置疑,土地存量、人口流动、经济发展、文化理念也都会显著影响一个城市的房价。但讨论房价时,不该把这些因素和货币因素平行起来。

除去货币之外的所有因素,都是通过改变K值来影响房价。K值体现的是房屋资产在财富配置中的重要性。K值越小,表明房屋越重要。比如,土地越是稀缺,K值越小;人口流入越多,K值越小;当地经济活跃程度越高,K值越小。

如果在一段时间内,货币之外的因素相对稳定,那么K值就相对稳定。这就可以解释为何在英国、香港、加拿大、韩国、新加坡、俄罗斯、马来西亚等国家,K值能在几十年的时间内保持稳定。

如果影响K值的某个重要因素发生了显著变化,那K值也会随之变化。例如1990年之后的日本,又如2007年之后的美国。

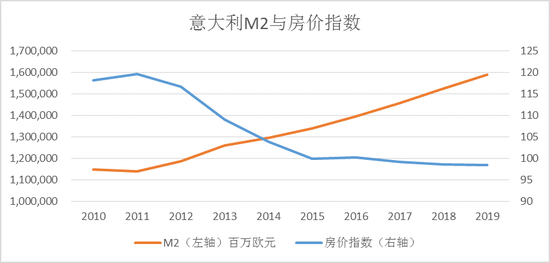

大规模的经济萧条会显著提升K值。日本和美国的数据都支持这一点。图8所示的意大利数据也支持这一点。2012年欧债危机恶化,意大利经济遭受重创。可以看出,此后K值几乎变为了无穷大。

图8:意大利M2与房屋价格指数之间的关系

数据来源:wind

目前,只能定性判断货币之外的因素对K值影响的方向,而不能定量测算。

本文强调的是,应该把影响房价的因素分为两大类:货币因素和其他因素。当不发生大规模经济危机、持续的恶性通胀、人口持续下降等情况时,K值是相对稳定的。所以,在很多国家和地区,房价增速和货币增速之间具有稳定的关系。

这对研究中国房价有何意义?

03

中国的货币与房价

利用以上的认知,可以解释一些现象,也可以预测一些问题。

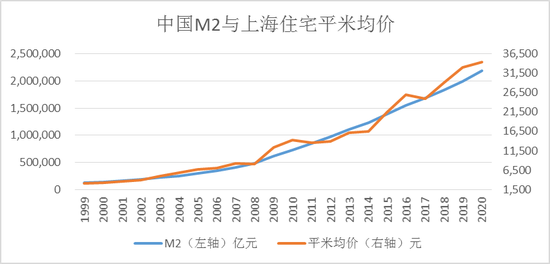

作为示例,我们选取上海和天津房价进行分析,其他城市大同小异。从图9看,上海房价与M2之间具有稳定关系。中国M2每增加约70亿元,上海住宅平米均价提高1元。

图9: 中国M2与上海住宅平米均价之间的关系

数据来源:wind

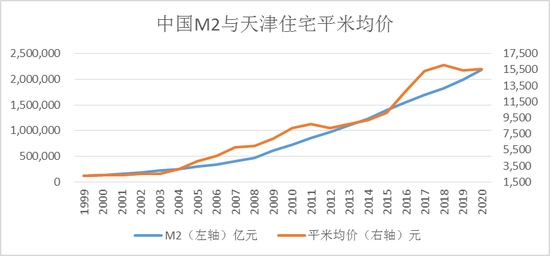

从图10看,天津房价与M2之间也具有稳定关系。中国M2每增加约160亿元,天津住宅平米均价提高1元。天津的K值为160亿,大于上海的70亿。上文说过,K值越大,说明此处的房子越是较差的资产。

图10: 中国M2与天津住宅平米均价之间的关系

数据来源:wind

从图1-图10可以看出,如果K值不发生大变化,每年的新增M2就决定了每年房价的潜在增长。实际房价增长不一定刚好等于潜在增长,但实际房价会围绕潜在房价而波动,而且每过几年就朝着潜在房价的方向回归。

上海住宅价格这么高,租售比低于2%。为什么还有很多人愿意投资?他们不理性吗?通过我们的框架看,其实他们是理性的。

2020年,中国M2增量约20万亿元,那么上海住宅的潜在平米均价就提高了约3000元。

目前上海平米均价约35000元。目前房屋贷款利率约为5%,如果钱都是借来的,每平米的财务成本为1750元。然而,2020年每平米潜在均价提升了3000元,而且每平米租金扣除了折旧费用之后,收益大约还有600元。

所以,总收益为3600元,远远大于成本1750元。从这个角度看,2020年在上海买房,并非失去理智。

当然,这个讨论有前提:K值不能变。如果未来发生美国和日本的情况,K值大幅上涨,那么购房者有可能遭受损失。

扫二维码,3分钟极速开户>>