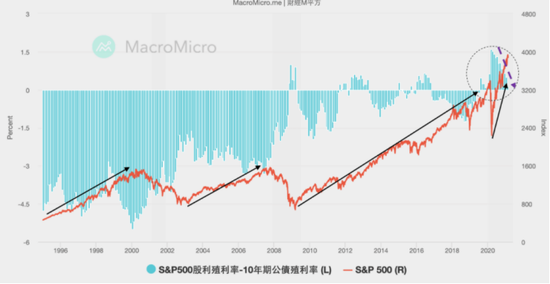

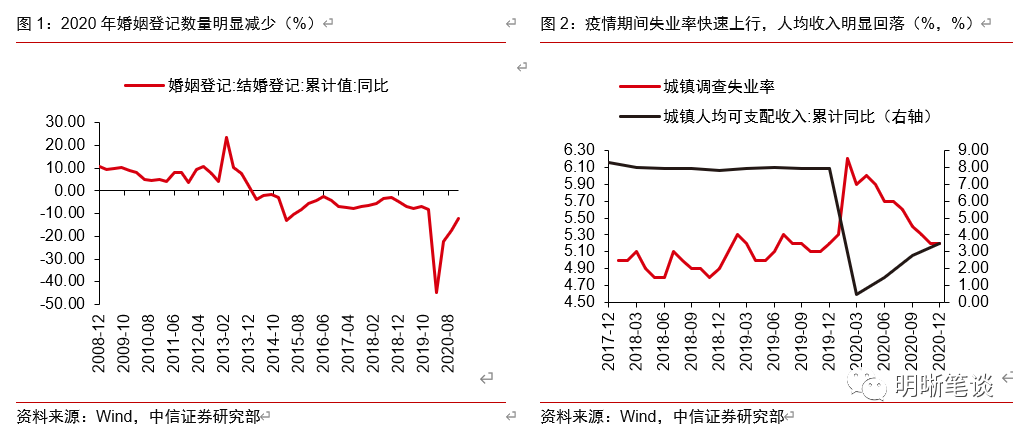

权益市场观点

农历牛年开市后,A股市场出现了大幅震荡,之前机构重仓抱团的医药、消费等优势资产大幅调整,顺周期板块则异军突起。美股近期也走出了类似特征,顺周期板块领涨而科技股大幅下挫。分析来看,资本市场发生这一重要变化的主要原因在于疫苗推广带动海外疫情状况大幅好转,全球经济加速恢复,供需紧张的大宗商品价格大涨,通胀预期逐步升温。对国内而言,在1月下旬出台严厉地产调控政策之后,预判新一轮紧缩周期已经开始。回顾历史,在信用紧缩周期,市场出现普涨或普跌的概率都较小,但板块分化在所难免,因为资金倾向于集中火力进攻部分优质板块。在当前顺周期板块明显占优的情况下,我们看好周期股和以银行、保险为代表的利率顺周期行业。

1月出台的房地产调控或意味着新一轮信用紧缩周期的开始:地产是中国信贷的重要因素之一,1月下旬政策突然转向严打信贷违规流入房地产,我们预判这是新一轮紧信用周期的开始,3月中旬发布的2月金融数据可能会低于预期。

市场出现普涨普跌的概率较小,但板块分化在所难免:过去10年的紧信用周期中,A股呈现出或普跌,或极端分化的行情。我们认为综合当前各项因素看,普跌的概率很小且没有基本面条件支持,而板块分化在所难免。

板块分化市场,结构重于仓位:市场板块的分化意味着持仓结构的差异会导致最终业绩的巨大差别,在全球经济复苏的大背景下,基本面和企业盈利持续向好,建议把握经济复苏的结构性主线,而当前市场方向最为明确的板块是各行业龙头及银行、保险等利率顺周期板块和周期股。

固收市场观点

当前,利率债市场震荡偏弱,这在于海外美国国债收益率快速上行,也在于国内货币政策从宽松转向中性的紧平衡。

海外方面,美国疫苗接种加速带动其国内经济反弹,服务业PMI达到新高,就业市场同步改善,失业率降低至6.3%。尽管鲍威尔表态未来政策依然宽松,但健康的经济需要利率重新定价,10年期美债一度突破1.5%,这对于全球债券、权益市场都形成冲击,也一定程度给我国国内利率造成压力。

国内方面,1月制造业PMI 51.3%,环比回落0.6个百分点,生产指数53.5%,回落0.7个百分点;新订单指数52.3%,回落1.3个百分点。反映国内寒冷天气、疫情反复下的冲击,也显示出诸如汽车芯片缺货等供应链中断的影响。新出口订单指数50.2%,回落1.1个百分点;进口指数49.8%,回落0.6个百分点。

货币政策方面,节后交易日出现了一定净回笼,显示央行对货币政策取向中性。尽管如此,短端利率的上行也是有限的,因市场预期充分,债券市场本身杠杆压力不大。

整体收益率曲线出现一定的陡峭化,长端利率仍有上行。后续观察美国经济复苏力度的影响,但中国在汇率方面也有调节空间,所以维持未来10年利率区间震荡的看法。

数据来源:Wind。

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。材料中的内容和意见仅供参考,不作为任何法律文件,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保。我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。