来源:时代财经

作者:时代财经 王言 编辑:贾红辉

贵州茅台(600519.SH)股价的变化总是牵动着市场的神经。

3月8日,贵州茅台股价跌破每股2000元(人民币,下同),截至今日收盘,下跌4.86%,报1960元/股。

这是贵州茅台股价今年来第二次跌破2000元。3月5日,贵州茅台盘中跌至1988元/股,随后股价开始反弹,当日上涨1.33%,收报2060元/股。2019年1月,茅台股价跨过2000元大关,随后一路上爬,最高涨至2628元/股。但在近一个月内,贵州茅台股价已经累计下跌约17%,市值蒸发超过5100亿元。

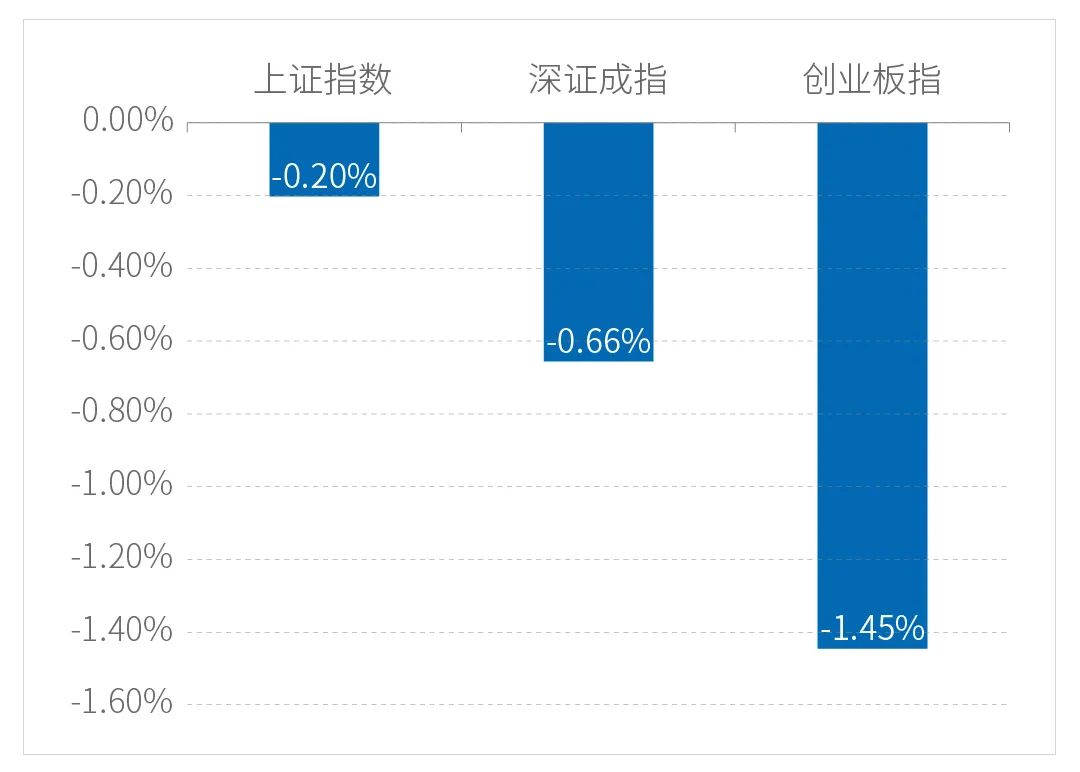

除茅台外,今日白酒板块全面下挫。截至收盘,泸州老窖(000568.SZ)和山西汾酒(600809.SH)跌停,古井贡酒(000596.SZ)、五粮液(000858.SZ)、洋河股份(002304.SZ)等纷纷大跌。据wind数据,3月8日,白酒指数(884705)下跌超过6%。

股价跌破2000元

一直以来,以贵州茅台为代表的白酒消费龙头被外界视为“防御性资产”。但如今贵州茅台股价已在今年两次跌破2000元,似乎难言“防御”和“避险”。

“酒类板块去年涨幅大、估值高,机构资金抱团出现了分歧,这些是其股价下跌的主要原因,但目前还不好判断是否已经探底。”3月8日,广东展富资产总经理钟海波对时代财经分析称。

钟海波表示,贵州茅台等白酒股股价近两年开始上涨,估值已处于高位。“现在白酒股的反弹还有点早,市场的恐慌情绪没有消散,股价的回暖还需要时间。”

同日,白酒营销专家肖竹青告诉时代财经,近期白酒板块出现震荡的原因,除了机构获利回吐、出现板块轮动等因素外,也源自于投资人对于近期白酒产品销售的担忧。

“白酒宴请和送礼场景在春节期间集中爆发,但春节后,白酒行业进入传统的销售淡季,也是因此,部分投资人对白酒的销售产生了担忧情绪。”肖竹青说道。

在香颂资本董事沈萌看来,在大盘资金不断撤退的背景下,没有哪个板块是安全的,即使前期的抱团股也面临着全面崩盘的风险,白酒股自然也不例外。

沈萌对时代财经分析称,茅台等白酒股的股价是不是到底,要看是否会推出新一轮振兴政策,在经济结构仍然低迷的时候,只有靠更宽松的货币政策。

今日茅台等白酒股股价再次大跌,也引起了其他投资人的热议。

知名私募大佬但斌在其微博表示:“龙头白酒涨,激起了公愤!……不少人盼着它跌,极尽讽刺挖苦,问题是真跌了,其它小股票最终就会好吗?!好公司跌了还会回来,没有流动性的差企业才是真的要命!”

但斌表示,这次白酒板块的调整与2015年及2018年的情况并不一样,基本面没有特别的变化,只是涨多了,部分企业高估。“这两年机构赚钱太多,顺势调整一下而已……过去两个牛年都是大年,这个牛年也许先低后高,牛年结束时应该也不错。”

白酒不香了?

以贵州茅台为代表的白酒股持续下跌,真的是因为白酒不香了吗?

从此前各家酒企公布的业绩预告来看,一二线白酒企业的业绩依然较为稳定。

根据官方数据,贵州茅台、五粮液两家白酒龙头酒企预计2020年实现净利润分别为455亿元和199亿元,同比分别增长10%和14%。

泸州老窖和山西汾酒增速也较为明显。泸州老窖预计2020年实现净利润55.7亿元至60.35亿元,同比增长20%至30%。山西汾酒预计2020年实现净利润29.5亿元至32.4亿元,同比增长41.56%至55.47%。

此外,洋河股份上月末公布的业绩快报显示,2020年实现营业总收入211.25亿元,同比下降8.65%;实现归属于上市公司股东的净利润74.77亿元,同比增长1.27%。相比其他几家头部上市公司,洋河营收下滑较为明显,但净利润仍实现小幅增长。

此外,从部分机构的调研情况来看,多家酒企一季度产品的动销也较为良好。

据中泰证券于近期公布的统计数据,茅台、五粮液等高端白酒品牌春节期间延续节前的良性表现,价格坚挺——茅台整箱和散瓶批价维持在3100元和2400元以上,五粮液批价达到960至980元,旺季放量压力测试下价格表现强势。库存方面,茅台库存在半个月以内,五粮液和国窖库存在1个月左右。与此同时,在茅台持续缺货的带动下,高端白酒整体动销旺盛,五粮液预计取得双位数增长。

这是否意味着,随着酒企2020年报和2021年一季度报的出炉,白酒板块有望借此迎来反弹?

钟海波认为,从去年到今年,酒类板块业绩一直是确定的,包括今年一季度的预期业绩,这也会对股价形成支撑。但他也指出,白酒企业的业绩要支撑多高的估值,需要市场来验证,现在提反弹为时尚早。

肖竹青则表示,从目前的市场情况来看,头部酒企业绩较为稳定,而三四线酒企业绩却不一定会持续增长。“不是所有的白酒股都能够一路长红,一些没有核心市场根据地、毛利率不高、市场占有率萎缩的上市公司业绩可能会变化。未来的白酒行业还是以强者恒强者的局面为主。”

值得注意的是,在白酒板块还在不断回调的情况下,已经有机构称白酒板块进入了布局区间。

今日,中金公司在研报指出,经过近期调整,中国白酒高端龙头和次高端多数公司对应今年估值已回落,结合行业增速及未来3至5年的确定性成长趋势,白酒板块已进入价值布局区间,下跌空间有限,重点推荐贵州茅台、山西汾酒、五粮液等一二线龙头公司。当前白酒高端龙头对应今年市盈率回落至40至42倍(贵州茅台47倍),次高端多数公司市盈率落至30至35倍水平。根据DCF模型,多数重点公司对应今年合理价格已有20%上行空间。

天风证券也在近期的研报中表示,白酒股调整的前因是春节前市场预期较满,板块大涨,估值位于高位,但白酒大逻辑仍未变,业绩有强支撑。天风证券指出,白酒大逻辑并没有变,高估值水位将持续,板块经过调整之后,仍有望继续上扬。就春节终端动销调研来看,高端白酒量价齐升,其根源是春节白酒除宴席场景,其他场景都基本恢复,而消费升级背景下喝好酒的比例持续提升,高端酒数据持续亮眼。此次春节价格都稳中有升,并未出现以往放量价格下来的情况,同时产品结构也在升级。

天风证券预测,随着白酒进入淡季,挺价推新会是主旋律,白酒公司年报及一季报数据均好于预期,同时在4月份举行的春糖也是规模盛大,优质公司持续会带来惊喜。

扫二维码,3分钟极速开户>>