2018年及2019年,越秀服务营业收入由7.63亿元增加至8.96亿元,同时,销售成本由5.65亿元上涨至6.53亿元。此外,该公司商业物业管理及运营服务营收占比较小,这从一定程度上凸显出其商业运营能力较弱

《投资时报》研究员 林申

进入2021年,物业管理公司赴港上市热度不减。

据公开数据显示,目前,已有约8家物管公司向港交所递交上市申请,而于2021年在港股上市的物管公司中,荣万家生活服务股份有限公司(下称荣万家,02146.HK)、宋都服务集团有限公司(下称宋都服务,09608.HK)上市首日即跌破发行价,跌幅分别为8.17%、36%,表现并不乐观。

在物业管理公司上市大潮下,越秀服务集团有限公司(下称越秀服务,H01492.HK)也向港交所递交了招股书。据招股书显示,越秀地产通过完全控股的GCD China持有该公司100%股权,而广州越秀则通过完全控股的越秀企业间接持有越秀地产39.78%股权。由此来看,广州越秀、越秀企业、越秀地产和GCD China为一组该公司的控股股东。

《投资时报》研究员注意到,截至2018年末、2019年末及2020年9月底,该公司扣除应收账款减值拨备前的应收账款呈现连续增加的趋势,分别为2.17亿元、2.21亿元及3.5亿元。其中,来自关联方的占比分别为33.73%、45.16%、60.46%,也处于连续上升通道,这也从一定程度上反映出该公司在经营过程中过于倚赖关联方。

此外,上述时间段内,该公司整体平均应收账款周转日数由2018年末的67天增加至2020年9月末的100天。其中,关联方平均应收账款周转日数也由85天上涨至165天。

招股书显示,2018年及2019年,越秀服务资产负债率分别为93.2%、91%。

过于倚赖广州越秀

越秀服务是我国物业管理服务及商业运营服务供应商,据招股书显示,其营业收入主要由两大业务板块贡献:非商业物业管理及增值服务、商业物业管理及运营服务。

数据显示,2018年—2019年及2020年前三季度,该公司营业收入分别为7.63亿元、8.96亿元及7.83亿元。其中,非商业物业管理及增值服务业务营收分别为4.94亿元、6.03亿元及5.36亿元,占其各期营收的比例分别约为64.8%、67.3%、68.5%,为该公司主要营收来源。

进一步细分来看,《投资时报》研究员留意到,该公司非商业物业管理及增值服务主要包括物业管理服务、非业主增值服务、社区增值服务。2018年—2019年及2020年前三季度,其物业管理服务营收分别为2.52亿元、2.73亿元、2.4亿元,占各期非商业物业管理及增值服务业务营收的比重分别约为51.1%、45.3%、44.7%。

可以看到,上述时间段内,物业管理服务占比整体呈现出下滑趋势,但仍为该公司主要收入来源。

《投资时报》研究员注意到,该公司物业管理服务过于倚赖广州越秀及越秀地产及其各自的合营企业、联营公司或其他关联方。数据显示,上述时间区间内,其来自广州越秀及越秀地产及其各自的合营企业、联营公司或其他关联方的营收分别为2.37亿元、2.57亿元、2.23亿元,占各期非商业物业管理及增值服务中物业管理服务营收的比重分别高达93.7%、93.8%、93.3%。

此外,该公司非商业物业在管总面积也主要来源于前述关联方。报告期内,其来自上述各方的建筑面积分别为16216平方米、18091平方米、19383平方米,占各期期物业管理业务在管面积的比重比分别为92.9%、92.3%、85.6%。

销售成本增加

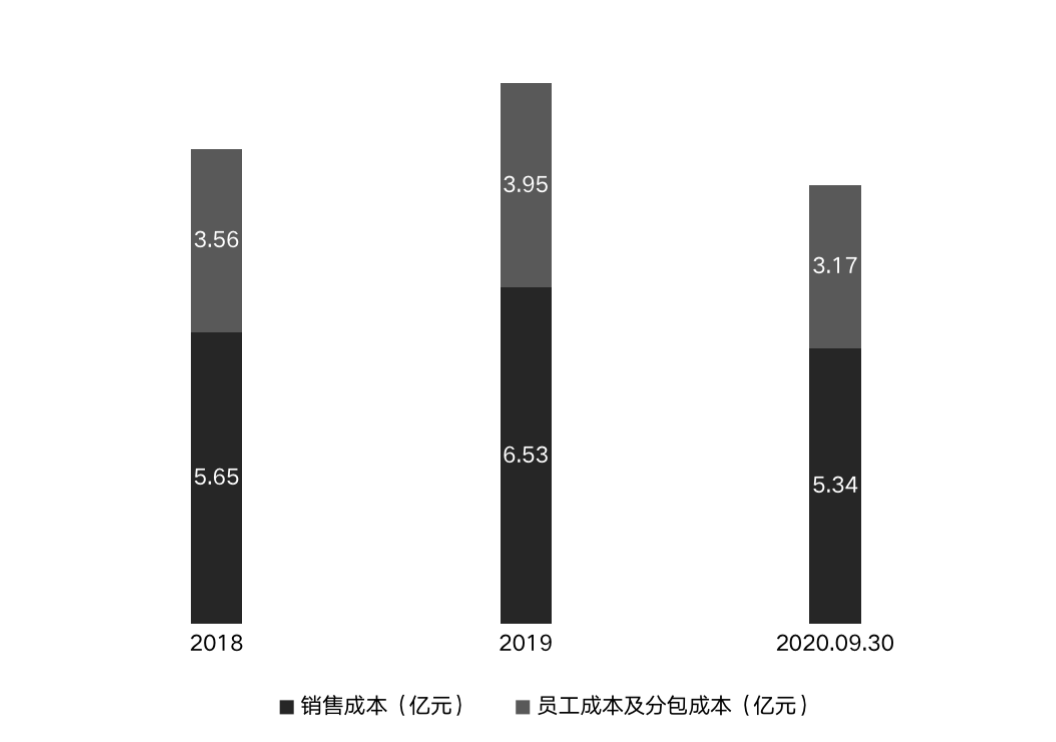

招股书显示,2018年—2019年及2020年前三季度,越秀服务销售成本分别为5.65亿元、6.53亿元、5.34亿元,而销售成本中的员工成本及分包成本分别为3.56亿元、3.95亿元、3.17亿元,占各期销售成本的比重分别高达63%、60.49%、59.36%。虽然上述时间段内,其员工成本及分包成本在销售成本中的占比有所走低,但仍为该公司销售成本的主要部分。

以2018年及2019年为例,据该公司测算,若员工成本及分包成本上涨5%,则其期内盈利分别下降0.13亿元、0.15亿元;若员工成本及分包成本上涨10%,则期内盈利分别下降0.27亿元、0.3亿元。

《投资时报》研究员注意到,2018年及2019年,在员工成本及分包成本由5%上涨至10%的过程中,该公司期内盈利分别下降约为0.13亿元、0.15亿元。此即表明,每5%员工成本及分包成本涨幅,或影响该公司在0.13亿元、0.15亿元的基础上翻倍损失。

可以看到,员工成本或分包成本的大幅上涨,显然会对该公司盈利率造成不利影响,并降低其盈利能力。

此外,2018年—2019年,该公司营业收入同比增速为17.43%,销售成本的同比增速为15.5%。在销售成本增加的同时,其营业收入也呈现出上升的趋势,且较销售成本的增速高近两个百分点,这表明销售成本的增加对其规模扩张及营收增长也做出了一定贡献。然而需要注意的是,通过提升销售成本来拉动营收增长是否具备可持续性,仍需待后续业绩予以观察。

越秀服务2018年、2019年及2020年前三季度销售成本、员工成本及分包成本

数据来源:根据公司公开资料整理

![“[ 碳中和 ] 冲上热搜 新能源大有可为!这只基金了解一下!](https://n.sinaimg.cn/spider2021310/621/w367h254/20210310/68da-kmeeius4644244.png)